為深度了解台灣民眾金融生活面貌,台灣金融研訓院進行《2020台灣金融生活調查》,調查結果可看出台灣人的儲蓄與借貸狀況,金融機構可藉由資料進一步分析,開發潛在客群或多元普惠之金融商品,也讓國人審視自身金融風險抵抗力,建構幸福新生活。

在2008年金融海嘯之餘悸尚存時,2020年初春,武漢肺炎又以不及掩耳之勢席捲而來,在疫情似有控制時,9月下旬又重新燃起。世界銀行與國際貨幣基金即悲觀預估,2020年全球GDP將下降4.9至5.2%,已開發國家的衰退幅度將達到7至8%,本輪經濟衰退的程度之深,不下於1930年代的大蕭條。

「經濟COVID」長期化對民眾財務體質成考驗

隨著疫情不斷反覆,若如《金融時報》所預測,「經濟COVID」長期化,失業與低迷「陣痛」發展成「慢性病」,對於台灣大多數民眾的金融財務體質將是一個嚴峻且長期的考驗。對政府而言,在擬定因應衝擊政策前,勢必要對我國民眾之金融生活概況、面對金融風險之抵抗力,各族群、地域間金融弱點或特性等,有較為全面性之了解;對金融產業而言,了解不同消費者的金融生活與優弱點,更是從中找尋潛在商機或履踐社會責任切入點,所不可或缺的基礎工程。

因此,繼4月發布評測《個人金融風險抵抗力》之網路應用後,本刊歷經逾半年的規劃及全國性電話訪查,終有《2020台灣金融生活調查》之完成問世。此為首份整體性描繪國人的金融生活面貌,以及量測國人金融風險抵抗力的大型調查,涵蓋台澎金馬共22縣市、22,061位成功受訪者。本調查不論在內質或規模上,皆不遜於國外類似研究。

針對財務脆弱 提供系統化扶助措施

本調查結果顯示,有47%的家庭,其家庭年收入低於80萬元,對照主計總處家庭收支調查之平均支出水準,呈現入不敷出的狀態,屬於潛在財務脆弱的族群。尤其在應對緊急財務風險方面,19.5%無法在一週內籌到10萬元,而15.5%連支應生活都有困難。這群民眾面臨如突發性失業、急病或意外等衝擊,將缺乏足夠的緩衝對應與恢復能力。長期以來,政府對於約占我國3%之低(中低)收入戶,設有各項補助與津貼,有效減緩了極高風險族群之壓力。然而由調查數字看來,人數顯然更多,但多數不符政府救助資格之潛在財務脆弱者,如何提供系統化的扶助措施,是未來可努力的方向。

其次,由儲蓄與借貸可發現,確實存在兩極化的雙峰現象:一方面,有3成的民眾幾乎沒有儲蓄,但也有另外3成,儲蓄非常豐厚充足,而原先預期應該是大數的「適當儲蓄」者,反而較預期為少;另方面,有近4成的民眾有餘裕透過金融機構借款用來購屋、投資,然而也有逾1成民眾,即使有緊急需求,也無法獲得任何形式借貸。

此外,台灣於自身財力、金融素養、金融服務取得等面向,在不同地域、世代及族群間,差異相當明顯。尤其金融素養,亦即金融知識與行為面,因經濟條件、社會環境以及文化差異長期累積後,其強弱不均的情況特別凸顯。這些差異也給我們一個重要的啟示:目前的金融知識普及相關措施,雖然覆蓋廣泛,但如何進一步考量地域與世代需求不同,而給予分材適性的精緻化處理,提升教育資源的投入效率,值得深思。

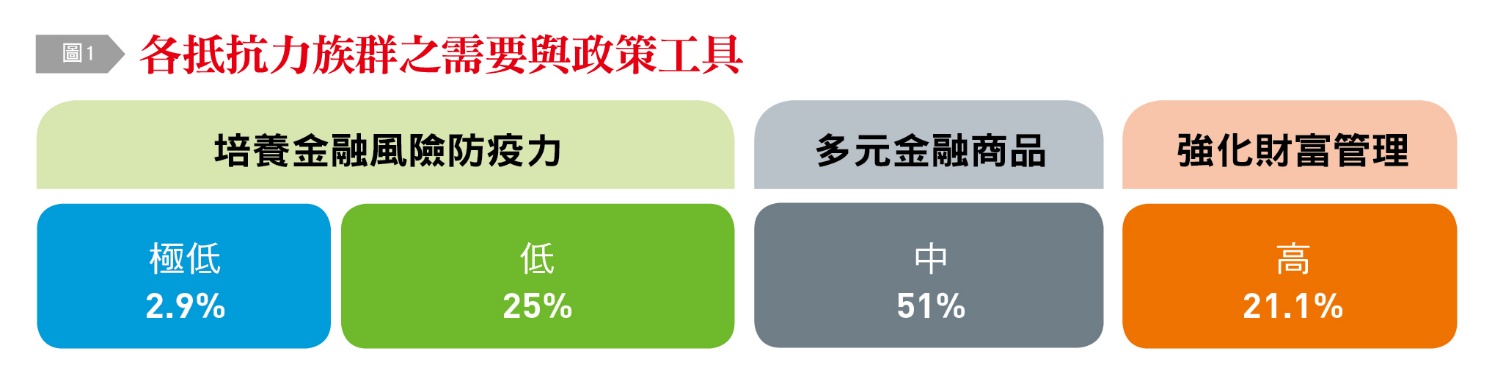

依據風險抵抗力程度 規劃普惠金融戰略

本調查發現,台灣民眾金融風險抵抗力之程度,可分為低、中、高等三大族群:風險抵抗力低者,大約占15歲以上人口3成(27.9%);51%抵抗力狀態為中度,21.1%抵抗力狀態為高度。因此若要完備普惠金融戰略,應基於上述抵抗力低、中、高等三類不同族群之需要與目標,運用不同的模式有層次地規劃與推進。

金融風險抵抗力極低、低族群,其所得與儲蓄相對貧弱,對金融商品與服務之應用亦力有未逮,需要政府提供相當之輔導與援助。首先,應特別強化其金融教育,著重正確觀念與行為養成,避免金融商品之誤用與濫用:例如,因支付方便,鼓勵無痛消費,反而使民眾過度消費,未蒙其利先受其害。其次,設計扶助性或緊急性之融資產品,以提供實質且有效的幫助;再者,藉由一站式的財務諮詢專線機制,針對其面臨之情境與實際問題,提供客製化、具體性的諮詢輔導。這些實質的幫助,可以避免財務脆弱族群掉進卡債和高利貸的財務深淵。

風險抵抗力中等族群雖具有一定的資力,但面對未來人生,諸如景氣變化、重大支出、財務決策錯誤及長壽等重大風險時,需要有足夠之金融規劃,以妥善應對。此族群是金融機構目標族群,從不同需求來推廣多元金融商品,多元金融商品發展方向,應是以扶植消費者財務自主,培養未來客群財務能力為出發點。像是銀行針對中產階級可靈活開發多元化信託相關商品;針對20至29歲的年輕人,可以利用大數據分析,提供小額或消費性貸款服務;保險公司也應針對高齡少子趨勢,以較低門檻之保險機制強化其老年保障。證券商也可活用近來放寬的零股交易政策,以及定期定額之觀念推廣,為年輕世代設計出更多可供投資之商品。

最後,高風險抵抗力者,則思考在於如何利用金融增加資產,滿足其長期之財務目標。調查發現,多數民眾缺乏可信賴之財務建議提供資源,對於尋求金融機構財務建議之比例不高。由於實務上金融機構或人員往往以銷售為導向,不見得能完全以客戶之最大利益為出發,自然影響客戶之信任。因此,若要把握這群人的財管商機,應從制度、人員訓練及考核著手,引導金融機構成為受信賴之「財務建議提供者」,提供客觀可信之建議,讓金融專業真正能贏得民眾信任。

正如金管會主委黃天牧所說,普惠金融讓金融機構對社會有一份責任與義務,如何能滿足社會各階層民眾的需要,推出讓大家都有權利享受與其經濟條件、風險承受能力、人生目標相符之金融服務。

掌握情勢 台灣必能發展至「金融共好」

本調查問卷之設計,是參考OECD《成人金融素養國際研究》(OECD/INFE International Survey of Adult Financial Literacy)、澳洲《金融風險抵抗力調查》(Financial Resilience in Australia)及英國金融生活調查(Financial Lives Survey)等而成。由於採難度較高的電訪而非網路問卷,加上人數較國外類似問卷規模大,可說是克服許多考驗方能完成。由於這是我國第一份完整蒐錄國人金融生活面貌的先驅性調查研究,無論是研究方法、工具或步驟等,必有精進空間。

這份調查只是起點,而非終點,其目的在於讓更多關懷普惠金融之產、官、學界,作為掌握情勢的基礎,並以此龐大之資料為本,共襄盛舉,一同來思考如何發展更多加值應用,諸如主管機關制訂普惠金融與金融知識普及等政策措施時,作為提升國家資源應用效率之依據;金融機構可藉由資料進一步分析,開發潛在客群或多元普惠之金融商品;而學界更可結合行為財務學相關理論,發展出更多衍生性之深度研究。

長此努力下來,台灣的普惠金融必能發展至「金融共好」的層次:期待本調查之發表,有助於金融業共同為社會創造美好的進程。(本文作者為台灣金融研訓院傳播出版中心所長)