法規與監理

2024年5月

布局國際金融組織的重要性

把握契機 敲開IMF、World Bank及BIS大門

美國眾議院通過《不歧視台灣法案》,支持台灣參與國際貨幣基金(IMF),此案未來若正式生效,美國行政部門必須運用美國在該組織的發言權和表決權支持台灣入會。接著,世界銀行(World Bank)及國際清算銀行(BIS)等具有全球性影響力的國際金融組織,也可望逐一敲開大門。

加入國際貨幣基金 多一層保障

以IMF為例,該組織成立於1945年12月,與世界銀行並列為世界兩大最具影響力的國際金融組織,旨在藉由促進全球合作,確保金融穩定與國際貿易的暢通。其主要透過3項職能來達成組織目標,其一為監督國際貨幣體系和所屬成員國貨幣政策發展,並持續密切觀測各地經濟金融發展態勢,於必要時提出改善建言;其二為陷入財務危機或國際收支短絀的國家提供貸款;其三為給予所屬成員國技術援助及人才培訓,促進經濟金融制度健全化。

由此可見,加入IMF,對台灣的意義在於,IMF不但是台灣與國際夥伴交流合作的重要平台,更可能是未來台灣需要緊急財務支援時的保護傘。此外,近年來,全球金融環境因為地緣政治、氣候變遷等新興風險變得難以預測,而台灣金融市場一向與國際高度連動,國際市場的震盪對台灣金融穩定的影響直接而深刻。在全球環境不確定性逐日升溫之際,台灣更需要透過IMF與國際金融夥伴密切地溝通與對話,俾能汲取國際經驗精粹,在宏觀環境的衝擊挑戰中,保有金融韌性。

強化台灣金融韌性

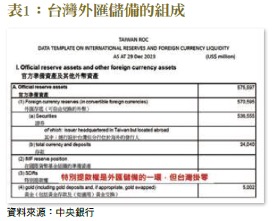

此外,每當國內有人提議要善加利用台灣的外匯存底時,中央銀行都會提醒,外資持有我國國內股票及債券的市值與外匯存底相近,加以台灣並非IMF會員國,缺乏特別提款權的保護。一旦國際收支出問題時,恐無法獲得外援,所以我國宜持有更充裕的外匯存底,動支外匯存底時須更加謹慎,以因應資金大量進出的衝擊。這也凸顯加入IMF的重要性,因為加入後所分配到的特別提款權可作為各國外匯儲備的組成,會員國可自由換取外幣、償還對IMF的貸款,或用於支付國際收支逆差,強化台灣外匯儲備的規模與流動性。

近年來,各國為提高不同貨幣間清算的效率,並降低其外匯存底的流動性風險,紛紛簽訂各種貨幣互換協議,但台灣目前沒有跟任何國家簽署貨幣互換協議。雖然簽署貨幣互換協議,並不一定需要以國際貨幣基金會員為前提。但若有該組織會員身分,等於是該組織互助會的成員,可能得到該組織的援助。這是他國在評估簽署貨幣互換協議對象時的有利因素。因此,台灣若能加入國際貨幣基金,對於提升台灣金融韌性將有莫大助益。

特別提款權的計算方式

每個加入國際貨幣基金的會員國都必須繳交其責任金份額,並以「特別提款權」(Special Drawing Rights,簡稱SDR)來計價。特別提款權就該組織的資本金,基本決定未來可以進行援助金額的多寡。那麼,每個會員國的責任額是多少呢?各會員國具體應繳金額取決於其經濟體與外貿開放程度等因素,該組織每5年會依以下公式評估並調整各國責任金份額。

各國所分配特別提款權的計算公式:

SDR=0.5xGDP+0.3x外貿開放程度+0.15x經常帳收支的變異度+0.5x外匯存底

為了提高各會員國繳交責任金份額的誘因,特別提款權與會員國兩項最大的權利掛鉤,即投票權與所能申請到援助金額的上限。也就是說,盡義務越大者,未來能享有的權利也越大。

未來,台灣若參加國際貨幣基金,因台灣的GDP介於瑞士與土耳其之間,台灣的特別提款權與表決權可能也在這兩國之間。根據新通過的第16次額度調整方案,這兩國的特別提款權分別為86.567億SDR與69.879億SDR。

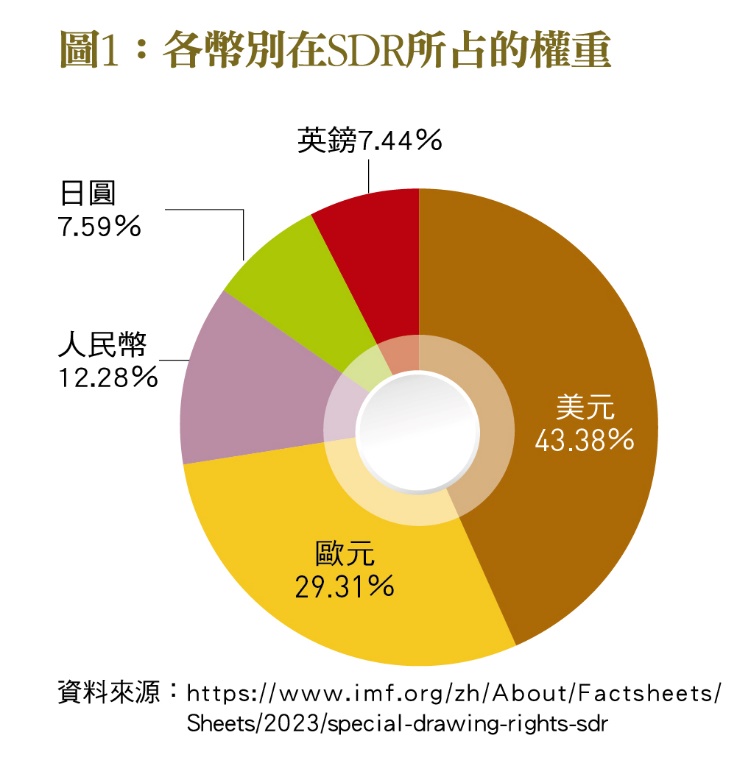

各國在繳交其份額時,其中75%以該國的貨幣繳納,另25%以特別提款權繳納。SDR不是貨幣,但作為一項國際儲備資產,其價值基於一籃子(5種)貨幣——美元、歐元、人民幣、日圓和英鎊。其中,人民幣於2016年被納入,成為第五種貨幣。此外,在這一籃子貨幣中,這5種貨幣所占的權重不一,其中以美元最大,英鎊最小,分別是43.38%與7.44%(2022年調整後之數據)。

三道防線助會員國穩定金融

國際貨幣基金為會員國提供3種貸款服務,以作為會員國金融穩定的三道防線。第一道防線是以非優惠條件向成員國提供貸款,而此貸款金額的多寡與成員國認繳的份額相關。第二與第三道防線則基於多邊和雙邊安排,補充第一道防線的不足,為會員國在危機時期提供關鍵支援。

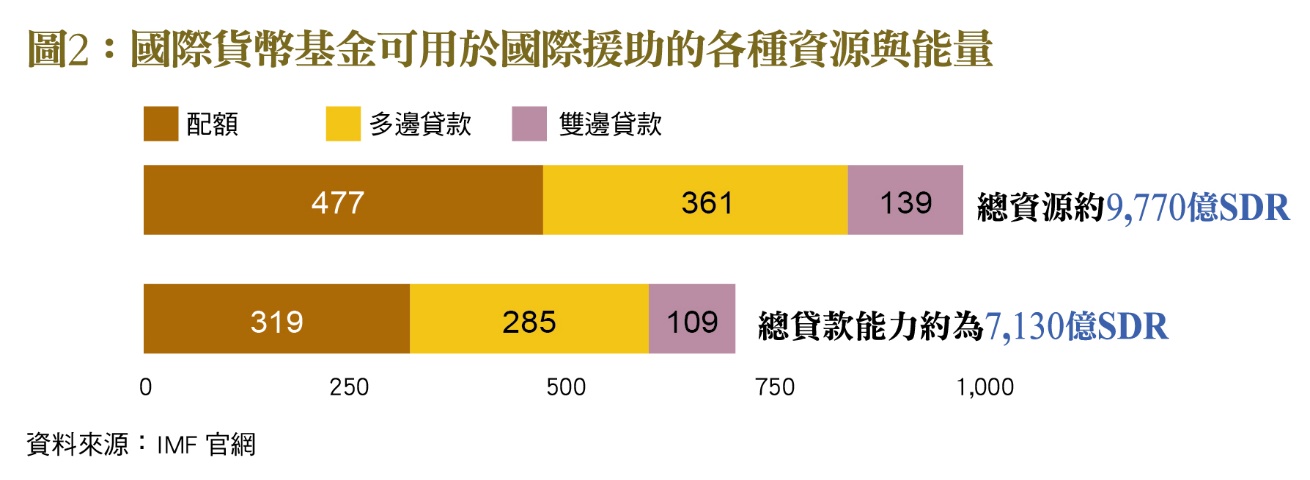

國際貨幣基金可進行放款的資源,除了會員國所繳交的份額,以作為第一道防線所需之財源外,還包括該組織與40個會員國所簽署的「新借款安排」(New Arrangement to Borrow),以作為第二道防線之財源,另有「雙邊借款協定」(Bilateral Borrowing Agreements)為第三道防線提供財源。以2022年為例,該組織的總資源約9,770億特別提款權,其對應的貸款能力約為7,130億特別提款權(約合1兆美元)。

過去,會員國向國際貨幣基金申辦貸款時,可分為「一般帳戶」(General Resources Account)與「減貧成長信託帳戶」(Poverty Reduction and Growth Truth)。前者基本上須負擔市場利率,後者是針對低所得國家提供零利率的貸款。

近來針對中所得國家設計「韌性與永續信託帳戶」(Resilience and Sustainability Trust),以優惠利率為其提供增強永續與韌性的財源。一般來說,國際貨幣基金在提供貸款時,常會同時要求接受國必須有相對應的政策改革配合。因此,常扮演觸媒的角色,可吸引更多的民間投資或融資。

2023年12月在表決期限內,超過85%的投票權同意,國際貨幣基金表決通過第16次份額調整方案,將份額規模提高50%。也就是說,SDR從4,771億調高到7,157億。增加此永久性資金後,將可增強其扮演全球金融安全網的能力,並可減少對舉借的依賴。

積極爭取參與世銀、國際清算銀行

除IMF以外,BIS及World Bank為另兩個值得台灣關注並積極爭取參與機會的國際組織。前者定位為專為央行提供服務的國際銀行(The global bank for central banks),旨在藉由促進國際合作、為貨幣與金融市場的穩定發展,扎下穩固的根基。

旗下除有研究單位,以及專為央行提供外匯流動性管理服務的團隊(Foreign Exchange Asset Management),為使各國央行能妥善因應新興科技對於金融環境的衝擊,BIS近年新創設獨立的金融創新實驗室(Innovation Hub)以及金融資安韌性協調中心(Cyber Resilience Coordination Centre),以利所屬會員機構快速整合內外部資源,進行研發合作並產出解決方案。

而World Bank創設初衷在於促進開發中國家(Developing Countries)經濟福祉,從成立以來即透過知識交流、融資與技術支援等各類活動,致力於改善因氣候變遷、天然環境惡化、食物安全、全球經濟資源分配不均等各種人道主義危機而趨於嚴重的貧窮問題。

此外,有鑑於全球局勢不確定性增溫、突如其來的災難(包括戰爭、極端氣候等),往往讓許多原已背負沉重財務負擔的開發中國家陷入經濟泥淖。World Bank近年來也開始關注危機管理議題,除了幫助開發中經濟體透過從資本市場發債、保險商品等,事先預備危機因應所需的資金來源外,也特別通過「氣候韌性債務條款」(The Climate Resilient Debt Clauses,簡稱CRDC),讓遭受氣候災難衝擊的借款國在符合一定的條件下,可暫時免除償還貸款的義務。同時,也透過旗下的國際金融公司(International Finance Corporation)為會員國金融機構提供氣候風險管理相關技術支援,藉以強化全球金融體系的氣候韌性。

從BIS及World Bank的定位與功能,可清楚瞭解兩家機構與IMF雖各有不同的發展策略,IMF側重貨幣政策,BIS側重系統性金融風險管理,World Bank則聚焦經濟永續發展,但在維持國際金融穩定上的角色卻同樣重要。

以台灣的經濟發展成熟度與產業實力,絕對有資格加入該三大組織,與其他國際夥伴並駕齊驅,一同為金融世界做出貢獻。惟礙於國際政治現實,台灣無緣參與相關運作,不但喪失了貢獻國際社群、擴展國際網絡的機會,也因而被剝奪了向國際社會汲取知識技術資源、強化產業競爭力的管道。隨著金融環境變化腳步加快,與全球性國際金融組織脫鉤的代價,可能不只是競爭力的喪失,更可能危及國家的金融穩定與經濟安全,必須嚴肅看待。

質量並進 力求國際金融組織網絡突破

多年來,我國政府努力拓展國際金融組織的參與空間。依據外交部公告資訊,目前台灣以正式會員身分加入的金融相關國際組織共有6家,包括亞洲開發銀行(ADB)、亞太經濟合作會議(APEC)、中美洲銀行(CABEI)、亞太防制洗錢組織(APG)、國際保險監理官協會(IAIS)、國際證券管理機構組織(IOSCO)等;以其他身分加入者,包括歐洲復興開發銀行(EBRD)、美洲開發銀行(IDB)等2家。

就國際組織網絡的廣度而言,台灣已獲得不錯進展。惟隨著中國勢力快速崛起,台灣在既有已加入的國際金融組職中,角色及參與空間也不免受到限制。

台灣未來或可本於國際布局所採的「質量並進」策略思維,重新思考如何向全球性國際金融組織,包括IMF、BIS及World Bank等積極叩門,進一步提升國際事務的參與層次。同時,重新從角色功能及影響力等不同維度,檢視目前已加入國際金融組織的參與情況及主要挑戰,善加把握美國H.R.540法案所締造的黃金時機,力求於國際金融組織網絡拓展上尋求新的突破。(本文作者陳鴻達為台灣金融研訓院資深研究員、陳緹珍為研究員、謝順峰為副研究員)