從「信託1.0」走到「信託2.0」,經歷20年時間,希望台灣的信託業務不再侷限於理財,也不再專屬於特定高資產階級,就更積極意義而言,信託就在你我身邊,應是「普惠金融」的具體表現。

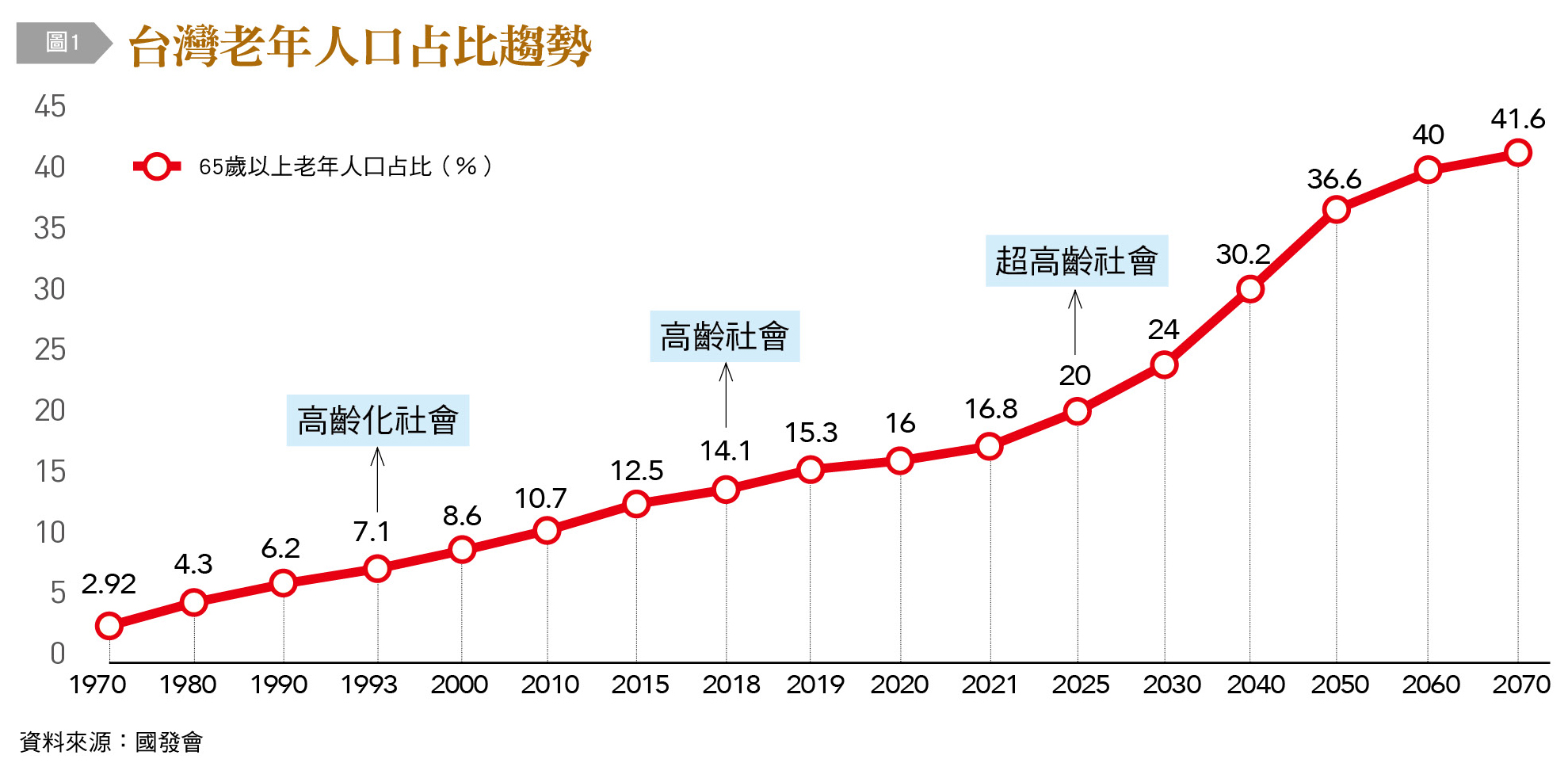

台灣已於1993年邁入高齡化社會,並於2018年成為高齡社會,預估將於2025年成為超高齡社會。根據國發會2020年8月出版之中華民國人口推估(2020至2070年)報告,2020年65歲以上老年人口所占比率為16.0%,至2040年將升至30.2%,2070年持續增加至41.6%,且其中超過四分之一為85歲以上之超高齡老人,詳見〔圖1〕。由高齡社會轉為超高齡社會之時間僅7年,預估將較日本(11年)、美國(14年)、法國(29年)及英國(51年)為快,而與韓國(8年)及新加坡(7年)等國之預估時程相當。

人口結構變化牽動信託需求升級

進一步分析每百位青壯年人口需扶養之依賴人口數,將由2020年之40人,增加至2070年之102人,超過青壯年自身人數。足見高齡少子化問題嚴重衝擊台灣未來經濟社會發展,此一問題已經升級為國安層級。

信託業務方面,信託財產規模已從2000年的新台幣4,560億元,一路成長至2020年底的10.28兆元,其中金錢信託部分由3,100億元,成長至9.03兆元,信託財產規模的高速成長與金錢信託的高占比態勢。

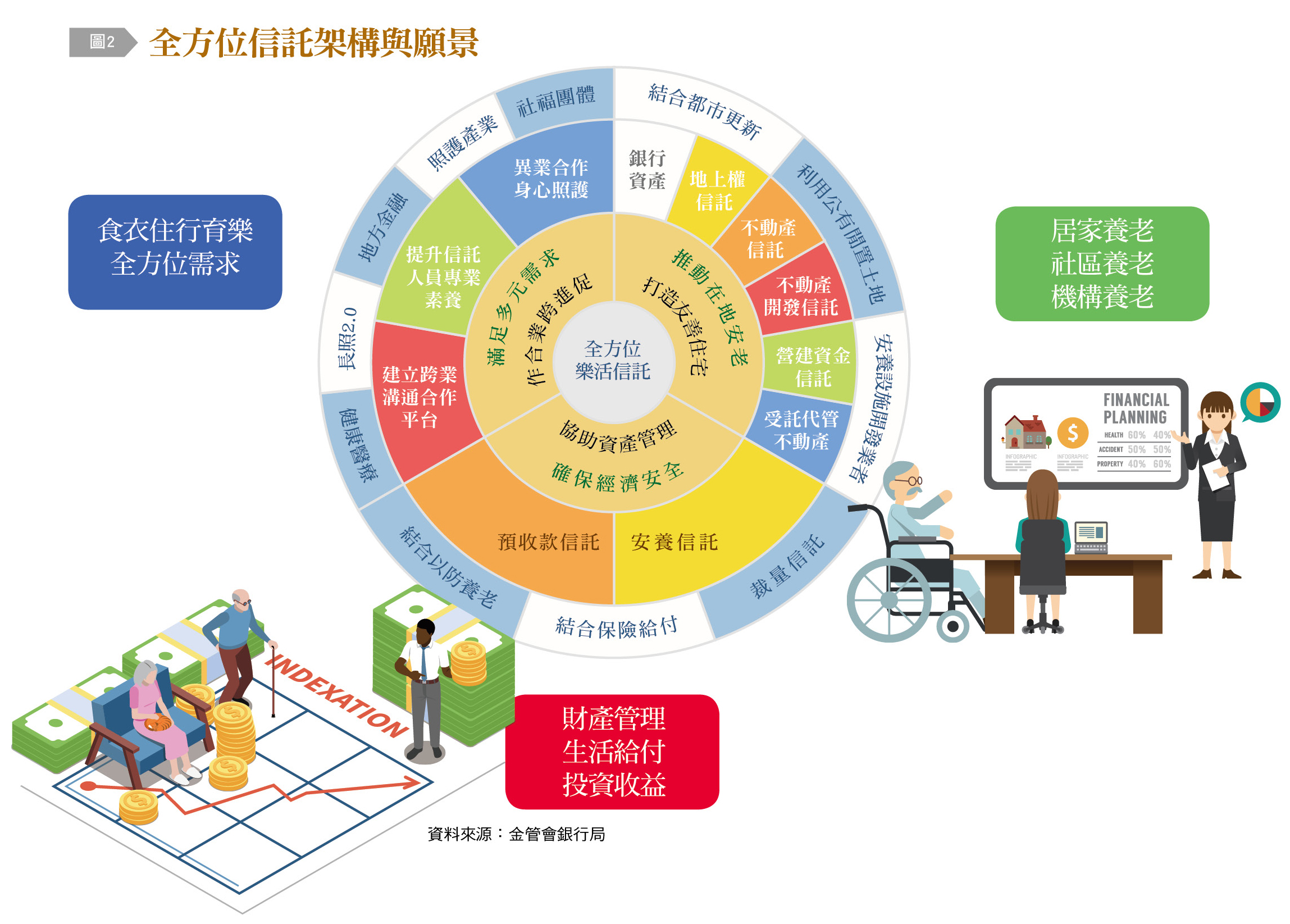

為因應前述高齡少子化的趨勢、一改過往由金融機構兼營且偏重理財之金錢信託型態,金管會於2020年9月正式推出「信託2.0」計畫,期望透過跨業合作、整合內部資源與量身訂作等方式,推出「全方位」信託服務。跳脫以往僅侷限於金融投資的概念,滿足多元需求,期望涵蓋食衣住行育樂全方位需求、在地安老與資產管理等方面,滿足高齡者需求並強化投資人權益;服務對象也更多元,讓信託不再只是以往大家認知的富裕人士專屬服務,其概念詳如〔圖2〕。

觀察與比較國際間的信託型態發展運用與人口趨勢,主要可歸納出兩大主軸:源自歐美的私人銀行與家族財富傳承,另一主軸則是日本的高齡化社會信託服務。前者經驗可供國內發展「財富管理2.0」參考,後者則與「信託2.0」的重點――在地安老、安養信託息息相關。考量國內當前人口結構、工商業發展程度、各族群需求與國際經驗,目前推出「信託2.0」可說正是時候。

建立信託評鑑機制

金管會在對的時間點推出「信託2.0」計畫,但苦於過往的發展偏重財富管理銷售模式,真正信託專業人才的質與量方面有待提升,因此希望業者投入適當資源調整部門組織及培育專業人才,改變目前過於偏重理財信託的現況,發展成為客戶量身訂作的全方位信託業務。更期望透過與其他金融商品的整合,及結合都市更新及利用公有閒置土地,打造友善住宅,推動在地安老,並結合「以房養老」及「保險給付」等成立安養信託,同時結合證券化工具,以發展多元市場。

對於邁入高齡社會的台灣而言,安養╱長照信託無疑已是高齡社會的防護網,但目前台灣推動的成果仍嫌不足。為確實引導金融機構走出過往偏重財管銷售模式,將資源運用於具有社會安全意義的「信託2.0」,金管會從2021年起針對兼營信託業務的金融機構辦理「信託2.0評鑑」,其中「信託2.0」設有綜合評鑑,而「安養信託」及「員工福利信託」則會獨立評鑑。

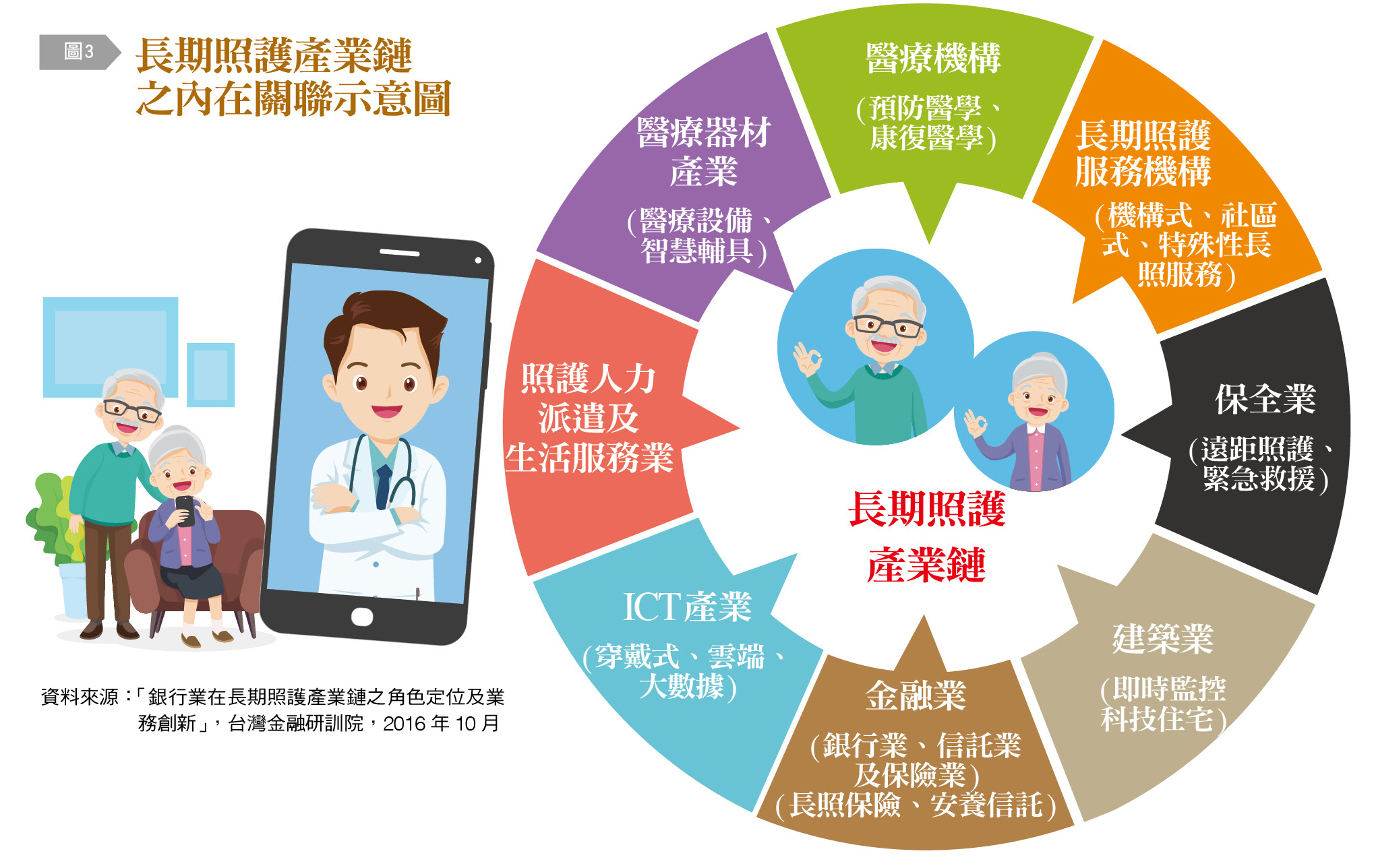

評鑑固然給銀行帶來壓力,卻也是商機所在。兼營信託的金融業在正視高齡社會趨勢對客戶影響之同時,亦可思考如何提供貼近高齡客戶需求之金融服務,並配合發展長期照護產業之相關金融服務。換句話說,可以善用社會的信任,並發揮應有的高度,諸如:在直接金融市場或間接金融市場上,扮演資金供給或金融中介之角色,提供各層級長期照護產業之資金需求;提供金融商品或服務,以串接各層級長期照護產業間之金流服務;進行跨業合作,控管被照護者之財產安全,並支援被照護者對智慧輔具、遠距照護、居家生活服務等之資金需求。尤其是以金控集團或策略聯盟合作方式,整合各事業體之商品服務特性,相互支援產生綜效,更可帶動長期照護產業鏈之發展,詳見〔圖3〕。

當年參與信託立法的金管會黃天牧主委期望,信託是最溫暖的工具,不是專屬有錢人才能享受的特殊服務,而是能夠客製化,體現「普惠金融」的意義和價值。對於各種族群,包含富有家族、高齡長者與一般民眾,都有信託可以著墨的地方,讓各階層知道有信託這樣的服務可以運用及信賴,能伴隨走過人生不同階段,使其無後顧之憂,因此提高其事業經營的效率與財務生活的自信。

更重要的,信託無所不在,不必拘泥於某種形式,信任的概念可以靈活運用在保險等金融商品上。讓金融業者忠於所託,協助各族群客戶自信無懼地走向未來。另一方面,也讓非金融背景人士能更了解信託、善用金融,為社會營造更自信、安全的氣氛。

推動「高齡金融規劃顧問」

因應「信託2.0」的推出與信託業務新種樣貌的發展,信託業務專才的培育將是箇中關鍵,作為台灣重要的金融研訓機構,台灣金融研訓院配合信託公會積極推動「高齡金融規劃顧問師」等認證制度,協助強化金融人員及醫療、長照等專業人士的信託專業及信託能力。此外,主管機關與信託公會也積極研議並鼓勵將信託觀念與信託業務介紹,納入金融知識普及計畫,同時,也宣導大專院校開設信託相關課程,目的就是為了讓信託不再高高在上,而是更深入民眾的生活。

從信託法立法走到「信託2.0」,經歷20年的時間,造就金錢信託的蓬勃商機。展望未來,希望台灣的信託業務與時俱進,不再侷限於金融理財服務,也不再專屬於特定高資產階級。就更積極的意義而言,信託就在你我身邊,應是「普惠金融」的具體表現。(本文作者為台灣金融研訓院傳播出版中心副所長)