杜絕日益增加的理財專員弊案,非僅靠主管機關監管或裁罰,金融機構宜提出有效確保甚至更進一步提升客戶權益的機制,由上到下,從經營文化、問責機制到法令遵循皆須精進,細心呵護金融產業最重要的資產――誠信。

正當主管機關努力推動「財富管理2.0」與「信託2.0計畫」之際,極少數不肖從業人員卻出現脫序行徑,違反「理專十誡」。這凸顯台灣的財富管理除了商機外,仍有問題待解決。若無妥慎處理,嚴重者可能損及我國辛苦推動ESG的成果,甚至引發信任崩解危機。

展望未來,隨著市場環境不確定性的增加與投資者期望的變化,金融機構應致力發展新商品與服務,滿足客戶需求,同時也要調整經營心態,協助客戶強化風險意識,從消極的防弊進化到積極的強化客戶與主管機關的信任。

理專違規攸關大局 主管機關全力施為

觀察近來銀行理專不法事件,知名銀行幾乎全上榜,金管會開罰的件數與金額,也逐年攀高。這與其說是理專個人行為,更讓人憂心的是銀行的經營心態,銀行用長期或短期心態經營,反映在業務單位與行員的績效指標,也將引導行員或理專的待客、銷售行為,如同金管會黃天牧主委所說:「每個銀行負責人都希望有短期績效,但有些短期績效是建築在長期可能會產生的問題上。」這些違規事件將破壞金融業作為經營基礎的誠信以及因此而生的客戶信賴,嚴重時甚至影響實體經濟的運作,影響國計民生暨深且廣,不容忽視。

對此,主管機關除了三令五申外,也推出許多政策規範與裁罰工具,諸如加重罰款、高層連坐與治理評鑑等,甚至不排除在資本計提方面推出號稱「殺手級工具」的新作法,這可說是不得不然的「以雷霆手段,顯菩薩心腸」。且隨著金融科技發展與生物辨識技術的進步,亦可能提升監理的思維與技術,從事前規避不當銷售以及其他弊端。

正由於銀行員挪用客戶款項或與客戶有異常資金往來事件頻傳,為了導正從業人員行為、形塑誠信企業文化,金管會才在2019年6月公告同意備查銀行公會「銀行防範理財專員挪用客戶款項相關內控作業原則」(業界俗稱「理專十誡」),除要求銀行業者強化內控之防弊功能,也希望作為銀行業檢討、修正現行各項內控措施之指導性規範,進而保障金融消費者權益。

金管會並在2020年11月的本國銀行總經理第51次業務聯繫會議上,提醒各銀行確實依所訂期限納入內控作業規範,請銀行內部稽核單位就相關執行情況於2021年第1季前完成查核,並將查核結果於2021年第2季前函報金管會,而前述的查核結果,也將列入未來金融檢查重點項目,期望透過監管機制從上而下來調整業者以及從業人員的行為。

亡羊補牢 機制與科技兩路並進

2020年發生數起嚴重裁罰案件,不啻是給市場一記警示,也是啟發業者進一步深化檢討並調整步調的好機會。金融機構也可藉此回顧檢討這幾年的自律規範與行員行為演變,同時調整出一個更好的狀態,從上到下以新的樣貌重拾客戶的信任、迎接未來的商機。

首先,就大方向的待客原則討論。正由於金融商品具有高度資訊不對稱(Information Asymmetry)特性,主管機關才會要求金融業與一般上市櫃公司做到「誠信經營」外,更應進一步做到「公平待客」。

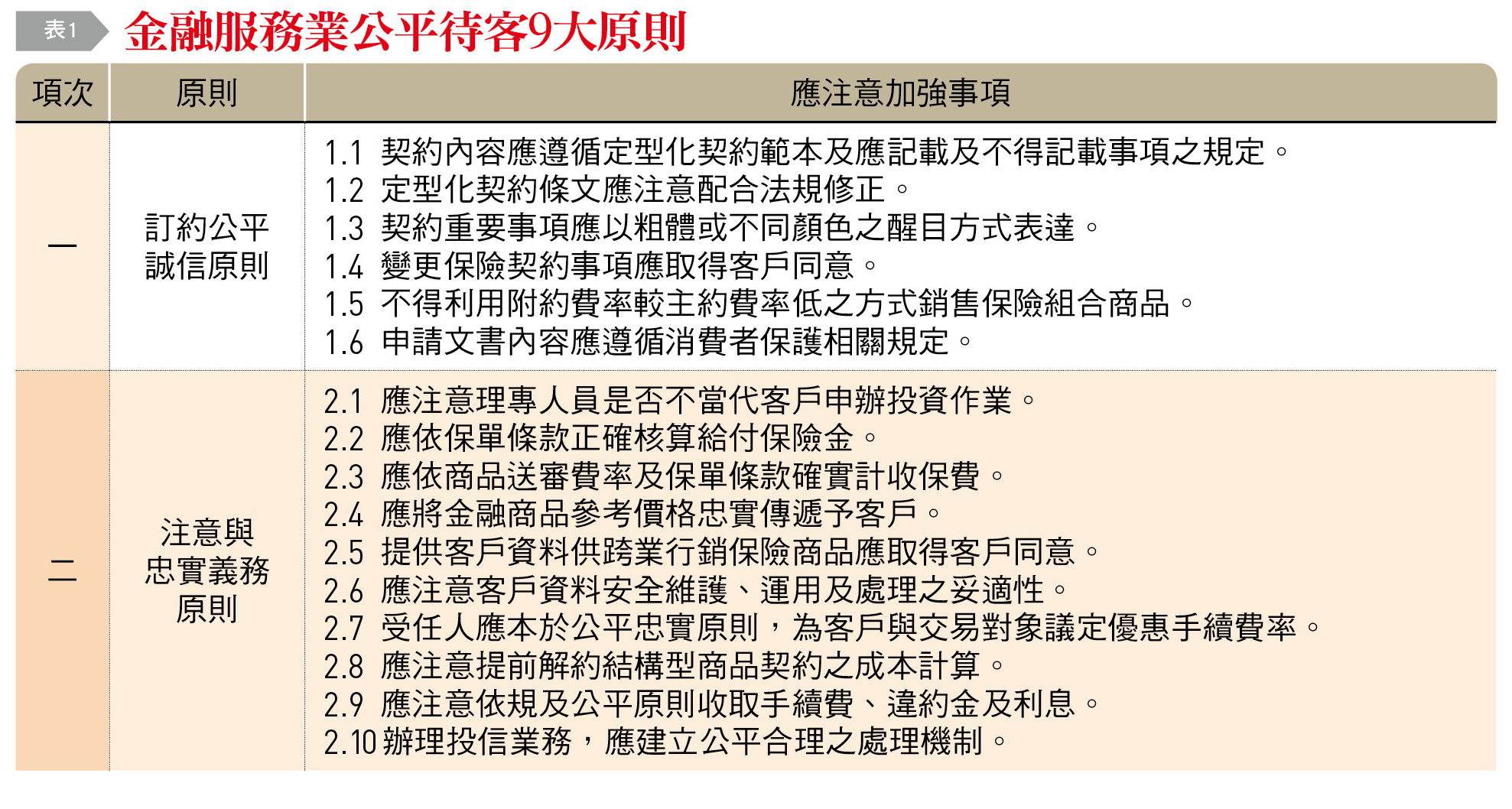

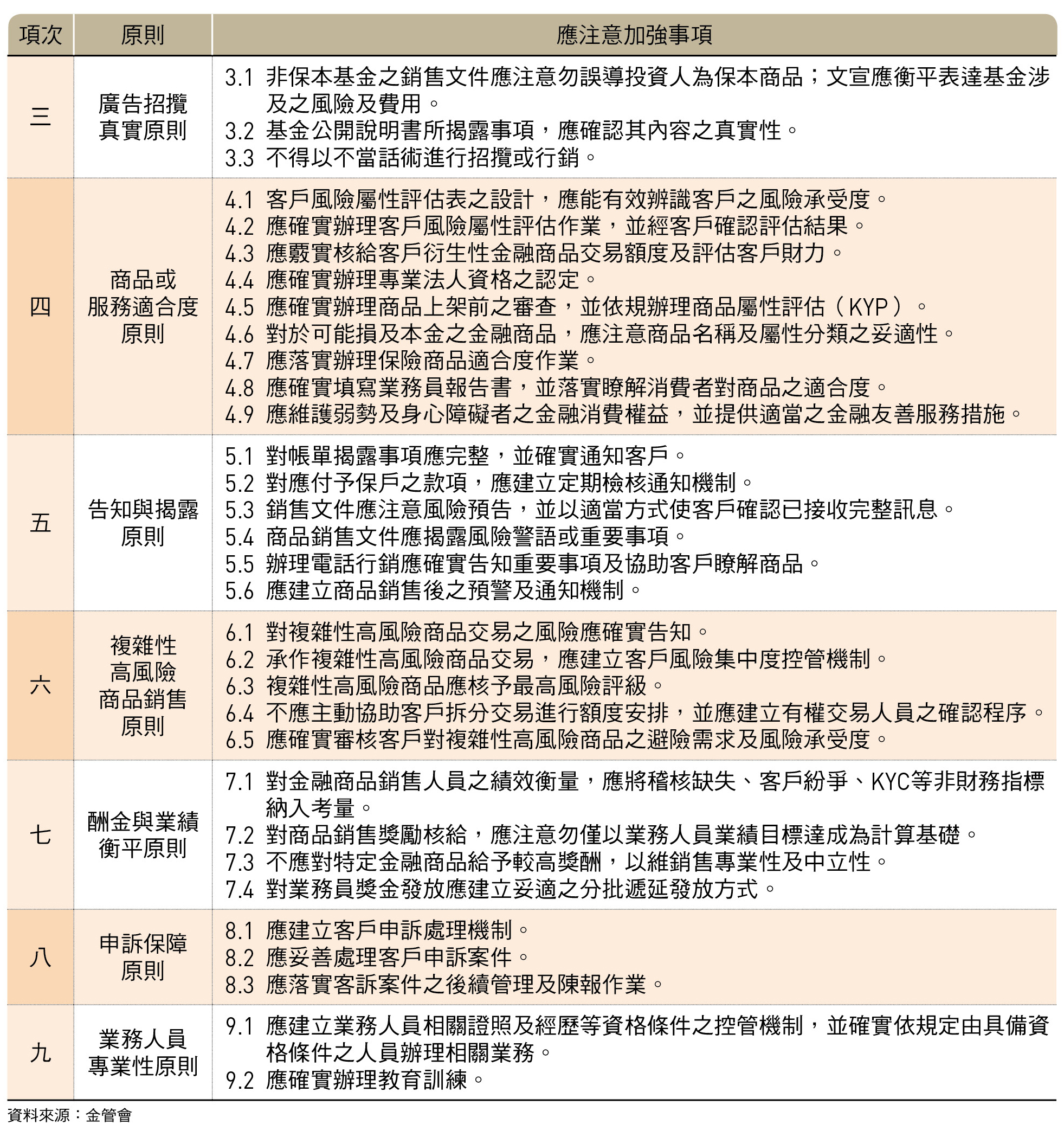

金管會早在2015年12月頒布「金融服務業公平待客原則」,便是希望促進金融服務業以公平待客為核心,提升員工對於金融消費者保護之認知及金融消費者保護相關法令之遵循,並增進金融消費者對於金融服務業之信心。2019年5月,金管會更頒布「金融機構執行公平待客原則應注意加強事項」,進一步將各原則之違反態樣具體化,其內容包含5項執行層級與9項原則〔如表1〕,全面涵蓋銀行、證券、期貨與保險等行業,並自2019年開始實施評核機制,2020年1月曾進行一次更新。

作為因應,金融機構似宜提出有效之確保甚至更進一步提升客戶權益之機制,由上到下,從經營文化、問責機制到法令遵循皆須精進,除了落實以往大家熟知的KYC與KYP外,更別忘記了解員工(Know Your Employee, KYE)。再者,由於低利率趨勢下,銀行利差收入占比逐漸下降,財富管理業務手續費收入占比上升,引導銀行業或理財專員的行為變成追逐手續費收入的銷售導向,建議對於理財專員的獎酬制度加以評估與檢討,甚至提升到理專管理機制的調整,避免理專持續向客戶進行不當行銷。

除了經營文化與問責機制上的防弊,近年來計算與儲存技術的進步,也使得原本只是概念上的交易資訊共用與透明化,成為另一種從源頭杜絕舞弊的可能。金融業者可以善用網路科技、人工智慧等技術,對於大量的簡單理財交易,透過前述技術來執行,降低客戶交易的成本;至於新增的、複雜度高的交易再由資深的理財專員提供服務。前者是低手續費的「工廠製造」,後者則是維持較高利潤的「量身訂做」。

又或者以資產管理規模(Asset Under Management, AUM)為基礎來計算理專的手續費,避免理專為賺取佣金收入而傾向使客戶過度交易或購入不適合商品。如此銀行可以逐漸優化理財專員的素質,更藉著FinTech的工具提升服務效率、減少防弊的死角。

強化客戶金融消費安全意識 重新贏回信任

至於金融商品與服務需求端的客戶方面,金融機構財富管理部門(尤其是銀行與保險公司)掌握著龐大的資金部位,其中大多是「別人的錢」(Other People's Money, OPM),因此可能產生代理問題(Agency Problem)。這裡面,除了是客戶的資金外,還有客戶對於金融機構與理專的信任,若是沒有妥慎處理理專違規或不當銷售行為,誠信的破壞恐導致金融體系信任崩解,危及實體經濟發展。

如同黃主委一再的提示,金融機構有兩張執照,一張是金融監理機關核發的業務許可執照,另一張是社會大眾賦予的信任執照,同時取得這兩張執照,金融機構才能永續經營。展望未來,隨著投資者期望的變化和市場環境不確定性的升高,金融業者除更加謹慎在投資收益與防範風險的需求中達成平衡,致力發展新商品與服務,以滿足客戶多元需求外,同時也應從上到下調整經營心態與文化,優化從業人員的績效考評機制,從消極的防弊進化到積極的強化客戶與主管機關的信任。

當然,弊端或不當銷售並非全然是金融機構單方面的責任,只靠提高對金融機構或從業人員的規範或教育宣導仍是不夠。客戶端的金融知識與風險意識也相當重要,建議金融機構協同週邊單位或公協會力量,多辦理相關教育宣導。此外,也可引入多元的客戶管理機制,在各類型的金融交易權限給予差別管理,並依客戶資產與需求條件強化客戶自身參與,減少代理問題。

最末,維護金融體系的信任基礎,「理專十誡」的落實非常重要,這部分非僅靠主管機關的監管裁罰,亦須金融機構與金融從業人員的誠信經營、理性自律,更須客戶行為與素養的再提升,多方協作,再造信任。(本文作者為台灣金融研訓院傳播出版中心副所長)