「綠色金融行動方案2.0」旨在建立可促進綠色及永續金融市場運作架構及基礎,提升ESG資訊揭露透明度,引導金融機構從對綠能產業的投資,擴大到對綠色及永續發展支援,培養因應氣候變遷風險韌性。

世界經濟論壇(World Economic Forum)2019年調查多元利害關係人認為未來10年最可能發生的風險後,於今年初發布「2020全球風險報告」,所列前五大風險都與氣候相關,包含極端氣候、氣候行動失敗、天然災害、生物多樣性流失、人為環境災害。

金融市場也逐步開始重視環境相關風險。以往金融機構關注所投資、融資的企業是否對環境造成污染,現在則關注投融資的企業是否反過來影響金融機構的健全經營,也就是是否增加了金融機構的風險程度。

面臨氣候變遷金融機構須辨識風險並因應

依據金融穩定委員會(Financial Stability Board)氣候相關財務揭露任務小組於2017年6月發布的建議書(以下簡稱TCFD),氣候變遷所帶來的風險主要分為兩個類型――實體風險及轉型風險。實體風險主要係氣候變遷帶來的直接影響,可能是立即的,如旱災、水災,也可能是長期的,如海水酸化、糧食危機等。

對金融機構的影響舉例來說,各國排放到空氣的二氧化碳,會回到海洋,讓海水酸化(依據綠色和平組織2020年11月網站的資料,現在海水的酸度已比工業革命時期增加了30%),金融業的客戶或投資標的,如係從事漁業,則實體風險就是酸化的海水導致海洋生物死亡或突變,影響漁產的穩定收入,導致銀行可能無法收回債權或損失投資金額。

轉型風險則攸關政府的政策與法令規範,例如當政府決定停用燃煤發電廠以降低碳排時,燃煤公司不僅無營收償還貸款,抵押給銀行的電廠等資產也變成擱置或無用資產,造成銀行損失。因此金融機構面臨氣候變遷,首要就是辨識這些實體風險與轉型風險對其本身及客戶的營運、財務、業務的可能影響,並尋求因應之道。

著眼全球趨勢資金投入綠色方案獲豐厚回報

金融機構面臨的不全然是風險,也有商機。當全球都在思考如何減少碳排、降低極端氣候帶來的影響時,再生能源、循環經濟、提升資源效益等綠色方案將受到重視。如果金融業本身或在協助客戶時,能著眼全球市場發展趨勢,透過創新科技或作法發展減少碳排、提高能源轉換效率或資源重複利用的商業模式等,甚至除了環境面向,更重視社會面向及企業的公司治理,則其投入的融資、投資金額或者發展相關金融商品的資金,將可得到豐厚的回報。

由於金融機構具有在資金供、需雙方間協調中介的角色,因此具有引導資金去向的重要影響力,許多國家在調適氣候變遷的方案中,都希望借重金融機構的力量,將資金引領到綠色產業或低碳解決方案中。例如歐盟2019年12月發布的「綠色新政」(European Green Deal)下就有「金融支持永續成長行動計畫」(Action Plan: Financing Sustainable Growth);英國更是直接在其2019年發布的「綠色金融策略」(Green Finance Strategy)中,明定綠化金融(Greening Finance)、融資綠色(Financing Green)及獲取機會(Capturing the Opportunity)三大策略。

金融監督管理委員會(下稱金管會)在2020年8月18日推出「綠色金融行動方案2.0」,一方面提醒金融機構注意與因應氣候變遷及國際趨勢、管理風險及掌握商機,另一方面也鼓勵金融機構發揮資金引導的功能,讓市場資金流向綠色產業(包含能源、建築、製造部門等)或重視永續發展議題的計畫或企業。該方案建立在1.0已有的基礎上,並且參考國際發展脈絡,加重金融機構協助整體市場調適氣候變遷的角色,同時為支持金融機構履行任務,金管會也提供相關的資源及支援,作為其有力的後盾。

遵循國際倡議深入了解國際綠色金融實務

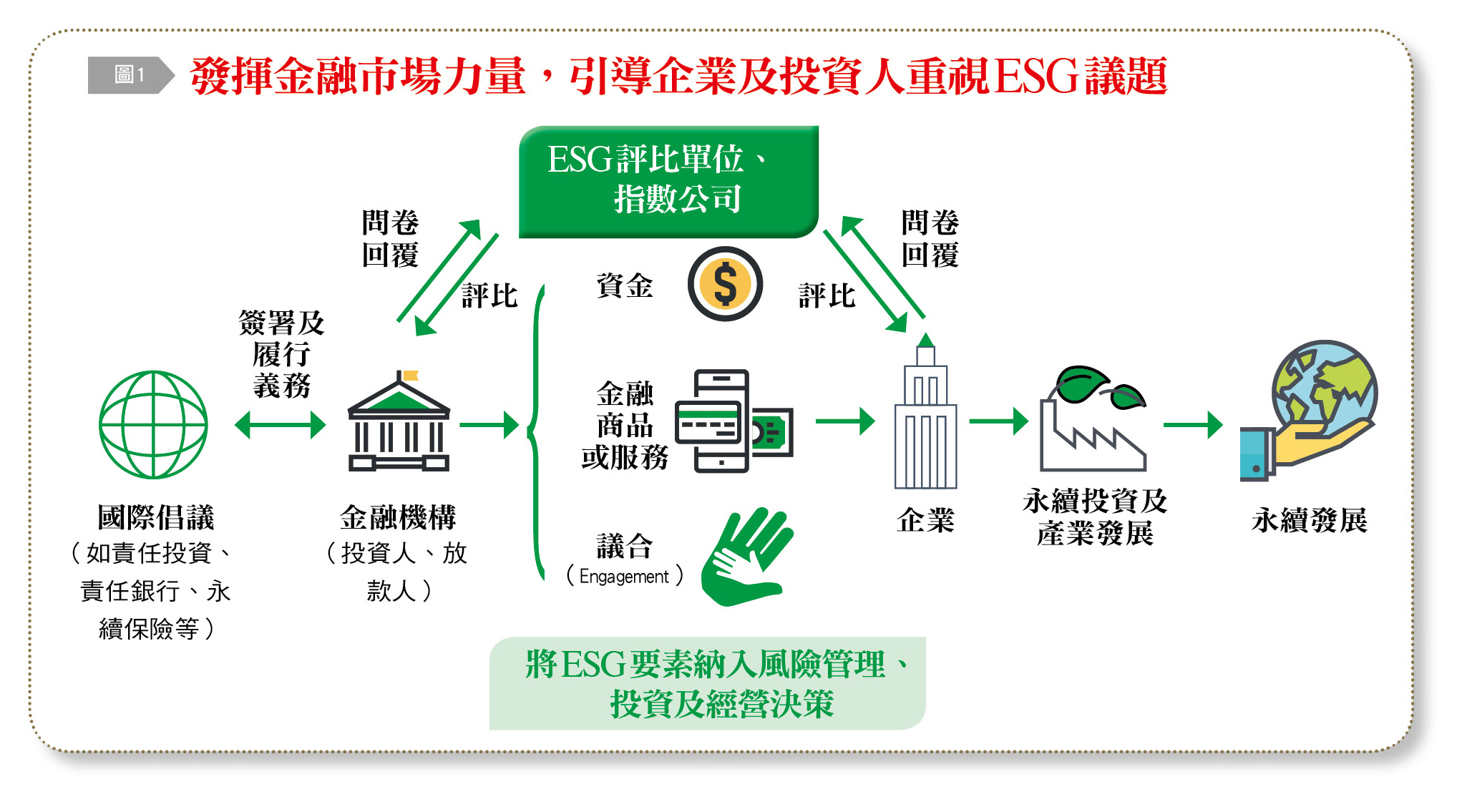

首先,以整體概念〔圖1〕說明方案2.0對金融機構的期待。前面提及金融機構面臨氣候變遷,必須先辨識風險對本身可能的影響,並尋求因應之道。他山之石可以攻錯,所以透過了解國際實務作法,是學習最快的方式。方案2.0鼓勵金融機構透過自願性採用或遵循國際倡議(如責任投資原則、責任銀行原則、永續保險原則等)及接受填寫國際指數公司(如DJSI、CDP)的問卷,來了解國際綠色金融實務。

金融機構與國際比較的過程相當重要,因為得以讓金融機構在填答辦理情況時,透過問題的選項、指引等,逐一檢視本身的風險意識、邊界、程度等是否充足,也可認識到國際上對公司治理、風險管理及掌握商機的發展趨勢,同時也會讓金融機構思考如何透過盡職治理,進一步影響企業,也就是如何把這些重要的觀念與作法帶給所投融資的企業。

透過債權人等角色引導企業重視永續發展

金融機構可以透過債權人的角色,決定是否供給資金予「咖啡色」或「綠色」的企業,也可以發揮股東行動主義的功能,透過對話或投票等議合(Engagement)方式,協助企業參考國際發展趨勢、同產業其他公司的做法,改善營運模式或協助其轉型或調適。金融機構也可以透過金融商品、指數等的設計,讓致力於永續發展的企業受到肯定,並有誘因鼓勵更多的企業朝向環境永續、社會永續及良好公司治理(ESG)的方向發展。

這些受到影響的企業如能進一步要求其上下游供應鏈、員工、客戶、消費者有相同的概念,並帶動他們注意這些永續發展議題及落實履行,那麼整體社會追求永續發展就形成正向循環,也就達成方案2.0所期待的願景。

運用民間力量給予金融機構資源與工具

金管會在此過程中,也希望運用民間的力量,協力給予金融機構相關的資源與工具。首先,在執行方案1.0後,許多金融機構表示,需要更多企業所揭露的風險資訊,作為決策依據或便於判斷如何與企業議合。因此方案2.0要求企業做足資訊揭露,包含將要求更多上市櫃公司編製企業社會責任報告書(註)、採用TCFD及美國永續會計準則委員會(Sustainability Accounting Standards Board, SASB)的建議,揭露更多與氣候變遷風險相關的內容,及透過第三方機構的協助提升報告書的品質。

其次,金管會將與環保署合作,研訂我國永續金融涵蓋範圍。歐盟在2020年6月正式發布永續分類法(EU Taxonomy for Sustainable Activities),對企業的經濟活動設定標準,協助企業及金融機構判斷哪些活動有利於環境目標,亦不傷害其他永續發展項目,避免企業漂綠。我國產業的發展及比重與歐盟不同,因此將參考歐盟的做法,訂定符合我國環境目標的永續分類法,以協助企業及金融機構判斷特定經濟活動屬性,作為決策的參考。

第三,金管會將與其他政府機關及民間機構共同建置資料庫與資訊平台。這些資料庫或資訊平台可分前、中、後端資訊。前端包含氣象、氣候及碳足跡等資訊,可讓企業及金融機構評估與氣候相關的可能風險態樣、影響程度及時程等;中端資訊主要為企業ESG資訊,讓金融機構可以挑選較好的投融資標的,也讓企業可比較本身在同業中的績效表現。後端的數據或資料則主要是永續投資或永續融資等整體市場的統計,由於台灣現在無正式統計此類數據,因此不僅無法與其他國家比較,金融機構也無法觀察、權衡本身在同業中的表現。未來金管會將結合民間力量,補足這三部分的資訊。

最後,方案2.0將研究金融機構氣候相關風險的情境分析及壓力測試的方式。進行壓力測試,必須有足夠的參數、相關數據及標準,且可能各地區亦有不同的指標與法令規範。目前此類參數與數據的取得還不夠完整,國際上進行氣候相關風險壓力測試的國家也有限,因此金管會將與民間機構共同研究,嘗試針對可納入之參數、資料取得、計算等提供一些方針。

企業做好ESG 投資人相對長期青睞

晨星公司(Morningstar)2020年6月發布一份分析10年歐洲ESG基金的研究報告,發現不論是1年、3年、5年或10年,ESG七個分類下的開放型基金與ETF,都相較於傳統的基金表現優異。顯見ESG做得好的公司,長期以來受到投資人的青睞。國際投資人也都紛紛投入綠色、減排或重視ESG的企業,或宣布對燃煤產業撤資,同時國際組織亦呼籲金融機構發揮角色,積極協助產業往綠色與永續的方向發展。

重視綠色、永續的國際環境不會變,只會力道越來越強。金融機構及企業應及早認識這樣的趨勢,並且立即採取行動;不做、不及時做,被投資人、供應鏈及其他國家放棄的機會就提高;能做、立刻做,就可以管理風險與掌握商機,及早拿到優勢以及話語權。

註:目前企業社會責任報告書的內涵已包含環境、社會及公司治理面向,因此實質上已屬永續報告書,為與國際接軌,將依金管會2020.8.25發布的「公司治理3.0—永續發展藍圖」所訂時程,更名為永續報告書。(本為作者為金管會綜合規劃處副處長)