近年,全球各地的金融主管當局已廣泛採用「總體審慎政策與工具」,來監測和穩定信用與房市的擴張。央行「LTV上限政策」的自由度與機動性都比租稅工具來得高,也較利率政策更能達成金融穩定的任務。

(本文內容僅代表個人意見,與服務單位無關,如有錯誤亦概由作者負責)

近年,全球各地的金融主管當局已廣泛採用「總體審慎政策與工具」,來監測和穩定信用與房市的擴張。央行「LTV上限政策」的自由度與機動性都比租稅工具來得高,也較利率政策更能達成金融穩定的任務。

我們知道,從消費者購屋貸款、建商的土地與建築融資、到廠商的投資,房地產通常是最重要的擔保品。土地或房屋價格上升可提高擔保品價值,廠商與家庭的投資、購屋和耐久財消費等支出將會增加,反之亦然。有關借貸市場金融摩擦(Financial Frictions)的研究確實發現,當擔保品價值上升,借款人的借貸限制得以放寬,透過不同的傳遞機制(像是「擔保品管道」、「財富管道」等)擴大並延續原先的效果,廠商與家庭可借得更多資金進行投資、購屋和消費,經濟活動也會因而提升。房地產價格上漲除了可提升企業與民眾的投資和消費,大家也常聽到「房地產業是經濟火車頭」這樣的講法,意思是房地產業的「產業關聯度」很高,可以帶動其他產業的興盛,尤其是可影響砂石、水泥、鋼鐵、家具、裝潢、金融等產業的發展。

然而,對於房地產價格上漲的影響,除了上述正面的效果之外,也有截然不同的看法。首先,資產價格(主要包括房價與股價)暴漲所形成的資產價格泡沫與其後暴跌所引發的金融危機,不僅對金融穩定構成極大威脅,而且也常造成嚴重的經濟蕭條。其次,房地產業是經濟火車頭的憧憬,可能並未如想像中那麼美好。最後,一個常被忽略但非常重要的負面效應是資源誤置(Resource Misallocation)。房地產業的繁榮不只難以帶動其他產業的興盛,房價上漲甚至會排擠非房地產相關產業可用的資源,以至於降低整體經濟的投資、生產力和成長。

以下將利用台灣的資料與研究證據,分析房價上漲對於台灣經濟可能帶來的影響;同時,也討論央行可運用的因應對策。

金融循環與金融穩定

近年許多研究顯示,在2008年全球金融危機之前,信用擴張總是伴隨著資產價格持續快速成長;而隨後危機爆發,也伴隨著信用緊縮和資產價格暴跌,使經濟陷入深度的衰退。透過長期歷史資料的研究也顯示類似的結論,信用與資產價格暴起暴落後,對實質經濟與金融體系會帶來嚴重的不良後果;尤其重要的是,當金融危機涉及房價崩跌時,往往造成更深的衰退以及更漫長的復甦。

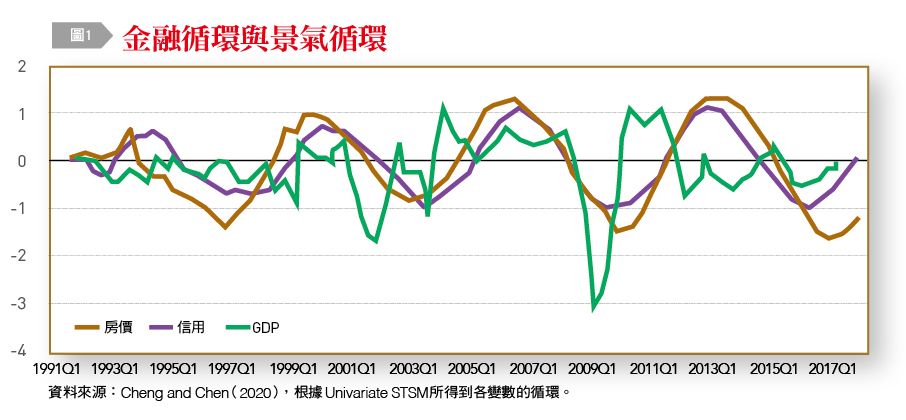

信用與房價的興衰起伏循環近來被合併稱為「金融循環」(Financial Cycles)。一些針對工業化國家的著作發現,金融循環有幾個重要的特性:(1)信用與房價(但非股價)所形成的金融循環,其循環的長度和波動幅度均遠超過景氣循環;(2)金融循環的高峰往往與金融危機的爆發時點重合,而且與房價崩跌有關的景氣衰退往往比其他衰退來得更深更長。

根據Cheng and Chen(2020)的估計,台灣房價循環的週期(約5.8至6.6年),雖然比工業化國家的房價循環來得短許多,但是仍比台灣景氣循環(約3.5年)長,屬於中期(Medium-Term)的循環週期。此外,透過〔圖1〕比較台灣的信用、房價與GDP的循環,我們可看出台灣房價循環的週期長度與擺動幅度,隨著時間其變化也有越來越大的趨勢。

由〔圖1〕我們還可以看出,房價與GDP的變動並非同步,尤其在2014年左右的房價高峰,GDP與房價非同步的現象更明顯。這可能表示房價循環與景氣循環有非常不同的驅動力。Cheng and Chen(2020)也發現,台灣的金融循環主要受到本國貨幣政策與經濟變動的影響,此外也受國際金融和景氣波動的影響以及美國貨幣政策的外溢效應。

這些結果的政策意涵有以下幾點。首先,對金融循環成因與特性有更佳的理解,有助央行執行金融穩定的任務。由於本國央行的貨幣政策是台灣金融循環的重要來源之一,央行有責任穩定金融循環。

只是,用來影響景氣循環的利率政策,並非處理金融部門問題的良好選擇。這是因為影響金融循環的因素和傳遞管道,可能與影響景氣循環有所不同,所以穩定短期景氣波動與中長期金融循環的政策工具,自然也不同。尤其是,央行的目標是金融穩定,一般咸認針對金融部門的問題,總體審慎政策與工具是比較有效的作法。近年,全球各地的金融主管當局已廣泛採用總體審慎政策與工具,來監測和穩定信用與房市的擴張。

針對穩定房市的總體審慎政策工具,主要包括貸款成數(Loan-to-Value, LTV)與負債對所得比(Debt-to-Income, DTI)上限,以及土地與不動產交易稅及持有稅等。採用租稅形態的總體審慎政策工具,可直接對土地與不動產的交易以及持有實施,涵蓋面廣而且力道比較強,然而通常受制於立法機關,從制訂到實施需要較長時間。相較之下,LTV或DTI上限政策從融資源頭管控,可降低金融機構不動產貸款集中度及金融體系系統風險(Systemic Risk),是央行可自行靈活運用的工具,並且力道輕重也可機動調整。比如,LTV上限可以針對民眾及公司企業購屋貸款或是建商土建融,並可根據借款民眾或企業已有的房貸筆數進行差異化監理措施,像是對於第二或第三筆房貸以上,漸次調降LTV上限。

央行LTV上限政策的自由度與機動性都比租稅工具來得高,通常效果也比較溫和,尤其是LTV上限差異化監理措施並不會對初次購屋民眾貸款造成影響,而且也與政府所積極推動的都更、社宅與危老重建等政策不抵觸。

其次,由於金融循環的週期比景氣循環來得長,金融脆弱性需要一段時間才會顯現出來,央行在認定潛在的系統風險上,會存在時間上的落差。央行要維持金融穩定,就需要穩定金融循環的中期風險。正因如此,總體審慎政策應在房價上漲的預期形成之前就必須超前部署,以防範金融循環的中期風險。

應在房價上漲預期形成前超前部署

因為未來房價持續上漲的預期一旦確立,任何總體審慎政策工具恐皆難以撼動房價飆漲的趨勢。過去香港以及最近南韓的例子均是殷鑑。南韓政府在過去3年推出20餘項抑制房價的措施(主要是對於指定投機過熱地區採取LTV及DTI上限政策),但仍難以遏止漲勢。2019年底到2020年8月間,推出更嚴格的房貸規範,依房貸金額將LTV降至40%到0%之間,並加徵綜合不動產稅及資本利得稅。然而,這諸多措施成效不彰,房價仍持續飆漲。究其原因,除了民眾的房價上漲預期心理已難以逆轉,《經濟學人》(2020/8/27)也將之歸因於南韓央行的寬鬆貨幣政策,抵銷這些措施的效果。

最後,前面提到台灣的金融循環也受美國貨幣政策的影響,事實上,來自主要國家央行政策的外溢效應,是小型開放經濟體必須共同面對的問題。Rey(2013, 2020)一系列的研究發現,有全球金融循環(Global Financial Cycles)的現象,也就是說主要國家(尤其是美國)的貨幣政策會藉由資本移動,跨境傳遞到新興市場與開發中國家,驅動個別國家的金融循環。尤其是全球金融危機之後,主要國家央行量化寬鬆政策的外溢效應,會使得小型開放經濟體信用擴張與資產價格暴漲。然而,小型開放經濟面對主要國家央行量化寬鬆政策與全球性的景氣下滑,多數採取更寬鬆的貨幣政策來因應,只是國內低利率與信用擴張又會進一步助長資產價格上升。在如此的國內外經濟金融環境交互作用下,小型開放經濟體(像是台灣)更加亟需採用總體審慎政策與工具,來維持金融穩定。