封面故事 > 歷代精選

2025年9月

川普為MAGA將犧牲聯準會獨立性?

美國總統川普(Donald Trump)跟聯準會主席鮑爾(Jerome Powell)的矛盾關係,猶如八點檔婆媳過招般精彩;川普總是對鮑爾百般挑剔,千方百計想把他掃地出門,但鮑爾恪守小媳婦本分,始終堅持立場不甩川普威脅。姑且不論共和黨人日前拋出的眾多指控,是否真能因此讓鮑爾提前下台,畢竟聯準會翻修總部大樓,經費使用違規與否和貨幣政策無關,糾結其上只會失焦。惟當對等關稅定案,目光焦點還是得拉回關稅對金融市場的衝擊,譬如各界現階段最關切的課題:聯準會年底前到底會不會降息?

先假設鮑爾穩坐聯準會主席寶座直到2026年5月任期結束,實際上川普已經在7月底時對外放話「反正鮑爾8個月後就走人」,即便沒人知道川普的8個月是怎麼算出來的,但這也反映了川普無權隨意開除鮑爾的現實無奈。如此一來,鮑爾到底會不會被迫為MAGA經濟藍圖,配合川普降息?答案關鍵取決於兩大變數:通貨膨脹與勞動就業。如果美國通膨能夠穩定控制在2%上下的理想區間,且新增就業人數顯著趨緩或失業率明顯上揚,就能給予聯準會比較大的降息空間。

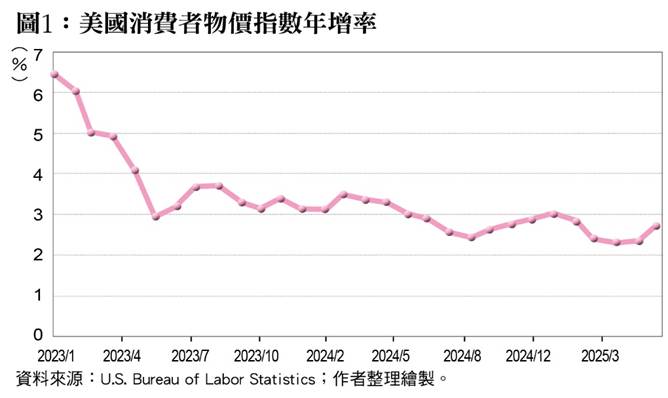

尤其是通膨,不只聯準會關心,更是當前最受全球矚目之總體變數。的確,從解放日宣布關稅稅率迄今,美國消費者物價指數(CPI)年增率竟出乎意料地維持平穩,或許是由於部分企業提前拉貨躉庫存,也大概是關稅政策尚未定案,企業仍持觀望態度不急於貿然漲價。但隨著美國與各主要貿易對手的關稅逐漸明朗,推升物價與否,儼然成為經濟學界與川普政府的爭議熱點。學界向來主張企業會把關稅成本轉嫁給消費大眾,極有可能使長期通膨過熱,今年第二季的通膨率上升到2.7%即為警訊,警告官方切莫誤判形勢,認為關稅對物價僅有暫時性影響。

相對地,川普政府堅持關稅只會造成一次性的價格調整,衝擊長期通膨水準程度有限。更何況美元匯率也有機會得益於關稅政策,若因此推升美元上揚,就可望抵銷部分關稅轉嫁引發的物價漲幅。然囿於正反雙方可以掌握的數據資料有限,且不同的研究報告結果也不盡相同,致使目前仍難以精準掌握關稅對通膨的真實影響,同時亦增添聯準會利率決策的難度。

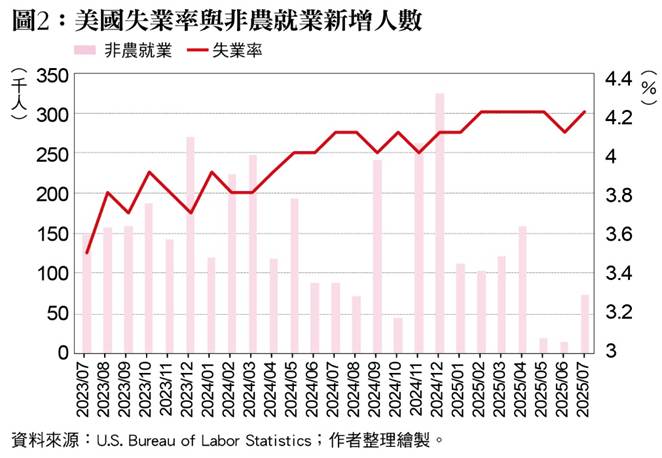

聯準會另一考量重點,則是美國是否接近充分就業,對此,主要觀察指標有二:失業率、非農新增就業人數。根據美國勞工統計局7月份的就業報告,對比6月統計,儘管失業率4.2%似乎波動不大,但非農就業卻只增加7.3萬人,並同時下修5、6月數據,值得高度留意後續變化。由於2025上半年勞動市場沒有釋放出明確的惡化訊號,聯準會自然就不急著降息來刺激景氣及拉抬就業,但其實各大產業就業人口幾乎沒有太大變動,勞動市場乃是依靠如健康照護部門在支撐。可能原因在於川普一再遞延關稅定案時程,已讓企業寧可先趨於保守應對,惟關稅全面上路後,不免波及企業營收獲利,若進一步緊縮人力雇用,恐連帶衝擊就業市場。是故,如果往後幾個月新增就業人數連續下滑,以及失業率攀升到近年高點,聯準會就有機會啟動降息因應。

換言之,顧及蠢蠢欲動的物價通膨,以及就業市場也許還有一點觀察空間,現階段應該還找不到支撐立即調降利率的強有力理由,這大概可以解釋,為何鮑爾對於川普的威嚇一直採取冷處理態度。坦白說,美國歷史上曾有貿然降息而落下後遺症的前車之鑑,1970年代尼克森為尋求總統連任,也曾施壓聯準會降息促成經濟短暫榮景。但代價卻是往後數年的停滯性通膨,通膨與失業同步高漲,直到1980年之後,雷根政府才藉由極端升息將惡性通膨壓制下來,是以鮑爾絕對不想重蹈覆轍。

只不過川普渴望大幅度降息已是路人皆知,營造低利率環境帶動國內企業投資,引導製造業回流美國;同時又能夠節省數千億美元的債務利息負擔,替其他財政支出政策騰挪出運作空間,藉此在最短時間內成就他的歷史定位。至於聯準會擔憂的長期隱患,特別是物價風險,也許不在川普當下的考量範圍,通膨真的過熱頂多再調升利率回來就好。若此為真,川普不顧市場非議,在年底前拉下鮑爾,真能如其所願即刻換來經濟榮光?

答案恐怕沒那麼樂觀,因貿易戰陰影籠罩,全球各大機構已紛紛下調今年經濟預測。德意志銀行研究報告指出,激進降息所節省債息成本相對有限,甚至可能因為物價攀升被迫升息而適得其反。況且,此舉必然不利於維持金融穩定,尤其將引爆美元拋售及造成債券市場動盪。為此,美國金融圈正興起「鮑爾避險」交易策略,若繼任的聯準會主席採寬鬆貨幣政策、順應川普期望降息,建議購入短債、押注美元走貶同時,可考慮賣出長天期債券以因應潛藏的通膨危機。

也就是說,在鮑爾任期已邁入倒數階段硬把他拉下來,從成本效益角度來看,似乎不是太聰明的決定。另一方面,聯準會政策乃是由聯邦公開市場委員會(FOMC)共同制定,該委員會共有12名成員,主席也不過十二分之一,即使摘掉鮑爾的烏紗帽,聯準會難道自此就對川普言聽計從?恐怕也不盡然,那麼為何川普至今仍不願放手?

此問題核心在於:川普想撤換鮑爾也許不過只是表面,其內心深處期盼的應當是改變聯準會,抑或是美國貨幣政策的決策模式,但這也是全球金融市場最擔憂之處。維持經濟與物價穩定,是包含聯準會在內的各國央行制定貨幣政策時最重要的考量。且聯準會堅持決策應以經濟數據為基礎,而非配合特定政治立場恣意調整貨幣供給,因而樹立獨立超然地位,不僅支撐美國金融市場安定,更是全球資金流向與景氣評估的定海神針。相反地,一旦聯準會政策獨立性遭受質疑,對美國金融體系的信心勢必隨之動搖,將為全球市場穩定埋下不定時炸彈,才真正教人頭疼。

惟川普較注重短期經濟效益,與鮑爾再三強調先觀望長期經濟趨勢再考慮政策走向,一個看短一個看長,雙方在政策時間框架之設定可謂大相逕庭。平心而論,川普從就職以來倒也按部就班地逐一推動承諾的經濟改革,先自財政政策下手,從對等關稅到強調減稅、擴增國防支出的大而美法案,如今貨幣政策這塊拼圖若能補上,一手擘畫的經貿大格局即可水到渠成,也因此他自然不願放任聯準會自主決策。其實展望川普任期,聯準會半數以上的理事終將由其任命,讓聯準會決策配合政策所需,不過是時間早晚的問題。

但川普等不及了,他急著搬開鮑爾這顆石頭,讓貨幣政策盡速跟上其他經貿政策的腳步。特別是川普只剩一任,肯定不願意像雷根一樣,把經濟改革的果實全都留給繼任的老布希與柯林頓。加上很快地,2026年11月又將迎來期中大選,民主黨已然磨刀霍霍,甚至昔日盟友馬斯克也可能出來攪局,川普屆時一定得端出成果,避免共和黨因為經濟民生議題而喪失國會主導權。

提到雷根,川普確實有向雷根經濟學致敬之意味,兩位領導人同樣側重於供給面制度改革。亦即透過減稅及擴大國防支出,維持合理的財政赤字,並鬆綁企業管制規範,面對高額貿易逆差則皆以關稅作為談判工具。惟雷根係以自由貿易為前提,加徵關稅只是為了促成貿易夥伴履行公平交易行為,與川普高舉保護主義大旗,高築關稅壁壘以促進美國本土產業發展,兩者貿易政策的本質略有差別。

此外,從貨幣政策更能看出川普與雷根經濟學的差異,誠如前述,川普不只想MAGA還要ASAP(越快越好),故期望以降息為觸媒加快經濟成長步伐,乃至於讓美元適度貶值。但雷根作法則是穩定貨幣供給,甚或支持緊縮貨幣政策,並放手美元匯率走強。更重要地,雷根8年任內鮮少公開干預貨幣決策,沒有為了刺激景氣而賠上聯準會的獨立性,不僅成功地終結停滯性通膨,更於執政後期順利達成低通膨、高成長之理想目標。

川普如果真把手伸進聯準會,削弱美國貨幣政策獨立性,就得當心通膨反覆之風險。故儘管降息及鮑爾去留仍是目前議論焦點,但當對等關稅正式拍板後,川普必定希望能用最快速度實踐所有的改革承諾。而過程中是否犧牲聯準會長期建立起來的超然地位,實為往後數年金融市場穩定之關鍵,值得持續觀察留意。(作者為台灣金融研訓院金融研究所首席研究員)