封面故事 > 歷代精選

2025年9月

世界警察變角頭 台灣的隱憂與突圍

川普在2025年再度執政後,一連串與經濟施政與雷根時代類似,被稱為「雷根經濟學2.0」,但這句話其實只說對了一半。更精確來說,雷根經濟只是「皮」,門羅主義才是「骨」。

1823年第五任總統詹姆斯‧門羅的「門羅主義」,其核心是將美洲西半球視為美國的勢力範圍,這項國策多年後構築了「美利堅治世」(Pax Americana)。時隔兩個世紀,川普的「讓美國再次偉大」(MAGA)政策,是門羅主義在21世紀的重新演繹。這一次,川普的目標已不僅限於美洲,而是企圖在全球範圍內重建「美利堅堡壘」,以遏制中俄等國所倡導的多極秩序。因此,川普所推動的關稅談判,不單是為了追求貿易順差,更是透過提高關稅將製造業重新帶回美國本土,讓美國從世界最大消費市場,再拿回世界最大製造業國的桂冠。

正確了解川普的哲學後,再來看關稅就會比較清楚。當前,媒體輿論多將焦點放在出口業者所面臨的不利競爭與產業損失,這固然是迫切的現實問題,但出口受挫只是冰山一隅,除了在關稅稅率差日韓5%而爭論不休外,更應該未雨綢繆,關切關稅衝擊背後所隱藏的三大深層結構性隱憂:資本流向的重塑、傳統產業的生存危機以及國際市場開放的對等壓力。

首先第一個隱憂,台灣出口的強勁明顯是由資通訊產業及半導體帶動。全球台灣研究中心(GTI)報告指出,2024年美國進口台灣商品1,163億美元,其中台灣有28%積體電路進口市占。2025年上半年台灣資通訊產品出口1,019億美元,年增63%,以半導體為主的電子零組件出口987億美元,年增22%,兩項出口加起來,占上半年出口值71%。資通與電子這兩項產品是台灣出口的兩根大柱,但也彰顯出口過於集中在這兩個產業的危險性。8月關稅加徵20%後,小型製造商與中下游代工廠將面臨成本壓力。反映在台灣6月PMI已下滑至50以下,製造業陷入盤整。此外,彭博社、路透也將台灣2025年成長率預估自5.7%降至約3.1%,原因為關稅風險。

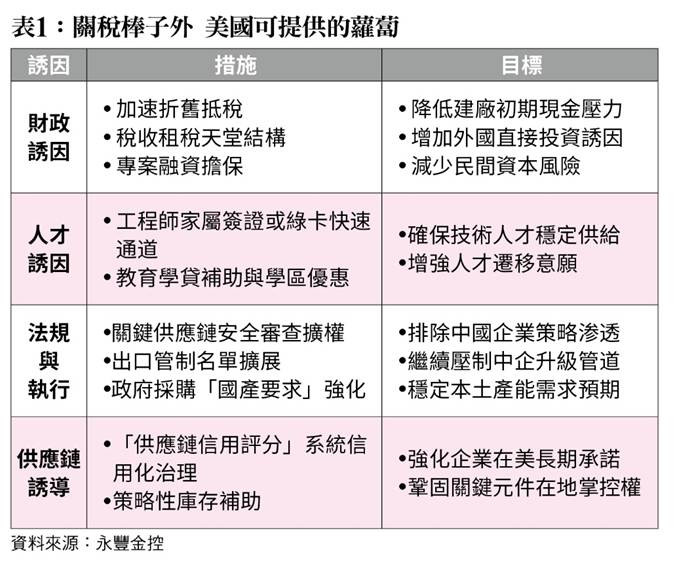

因此,當川普對半導體祭出高關稅,但在美投資可獲豁免,台積電宣布投資1,650億美元(川普聲稱2,000億美元)在美設廠只是半導體產業被迫「東進」的一步。與關稅搭配的「232條款」調查雖尚未正式公布,但根據歷史經驗,將有的配套可能包括「進口配額」、「終端產品源頭認證」等棒子,海外客戶將要求供應鏈「去台化」,轉向美國本土,或日本、韓國等地生產,促使龍頭企業加速海外布局。再搭配美國後續可能的蘿蔔:包括在美投資租稅誘因、人才綠卡誘因及供應鏈誘導等措施如〔表1〕,這一系列組合拳下來,一定可以看到中小企業供應鏈也開始移往美國或其他低關稅地區。台灣經濟研究院預估,未來5年台灣半導體上下游投資流出將達數千億美元,逐步稀釋台灣高科技聚落的集中度。此外,此一資金挪移將削弱台灣未來研發、創新動能與產業鏈完整度,並可能導致人才外流效應,逼使高階人才赴美或歐亞市場發展。若然如此,對於我國「投資台灣」,吸引資金回流的國家戰略將是一大打擊。

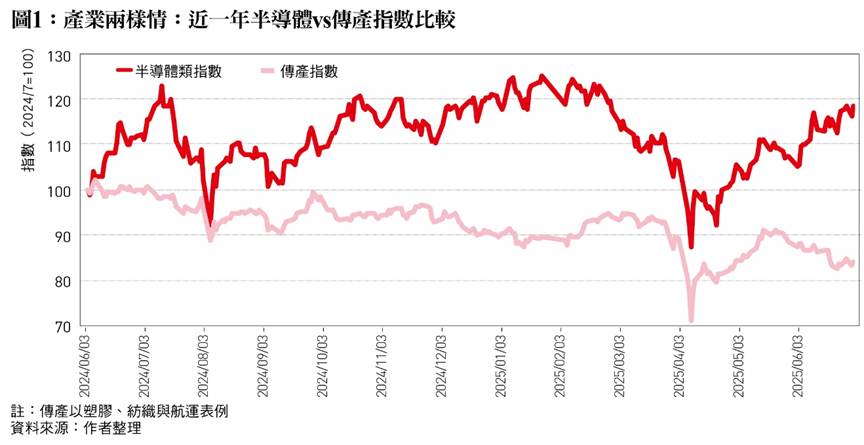

第二個隱憂,是台灣的傳統產業在夾縫中生存越來越困難,2025年上半年,塑膠、橡膠、金屬、機械、化學全部的出口占比只剩下14%,下半年關稅正式實施後,低毛利的傳統產業將受到更大衝擊,而台灣經濟的結構性矛盾在此次關稅風暴中表露無遺。儘管電子業是台灣的出口主力,但其就業人口占比不到10%,而多數就業人口(約80%)則集中在受關稅衝擊最為嚴重的傳統產業與內需產業。在「產業兩樣情」的結構矛盾下〔如圖1〕,對傳統產業的衝擊就代表對整體就業的衝擊。儘管行政院已經推出「出口供應鏈支持方案」,編列新台幣880億元,又於2025年8月14日通過「因應國際情勢強化經濟社會及民生國安韌性特別條例」修正草案加碼產業支持,但顯然仍不夠。況且,就算政府支持方案再大,也只能救急,長期來看,傳統產業與供應鏈不見得能負擔出國設廠的高成本與風險。因此20%疊加關稅制度下,若無法移動,價格競爭力下滑,將加劇產業傾倒與失業壓力。

第三個隱憂,川普的關稅政策造成的全球性連鎖反應。非美貿易夥伴,特別是歐盟及日本等國,當他們看見美國對台徵稅時,也可能施壓要求台灣以市場開放與進口降稅交換互惠。例如,在過去的貿易談判中,歐盟一直對台灣的農產品檢疫標準、汽車關稅等議題有所關注,未來一定會要求擴大開放農產品、金融服務,甚至降低投資門檻,以換取互惠關稅。如果台灣為了爭取與歐盟的貿易協定,被迫大幅開放市場,將可能對國內相關產業造成衝擊。

但危機也是轉機。台灣若只追求短期出口數字,被動應對,危機就真的是危機;若能以轉型投資與全球布局策略為導,引導產業重整與國際分工優勢,反而能將挑戰變成鞏固科技及製造實力的契機。

首先,要承認產業聚落與資金移動勢不可免,能做的就是把形勢控制在對我國有利之範圍內。因此,鼓勵「友岸」投資或許是可行的選擇:除美國外,也鼓勵企業於其他友好地區(日本、歐盟、東南亞)設廠,搭配補助與互惠協定,將研發中心留在台灣,同時強化台灣半導體集群,以產業基金扶植中小材料、工具、封測企業,避免產業聚落遭連根拔走到單一特定國家。

其次,長期產業升級與創新的腳步更要加快。政府應提供更多資源,例如研發補助、技術輔導與人才培訓,幫助企業擺脫對低價代工的依賴,鼓勵傳統產業朝向高附加價值、智慧製造與服務轉型,以提高毛利應對高關稅時代的競爭力。同時,也要加強對新創產業的扶持,鼓勵創新與技術突破,為台灣經濟注入新的動能。

再者,根據世界銀行的報告,區域內的貿易與投資正在成為全球經濟成長的新引擎。因此對付關稅壁壘,台灣不應只將眼光放在美國,而應一方面積極深化與東南亞、日本等地區的供應鏈合作,建立更具韌性的供應鏈網絡,另方面積極拓展非美國市場,未來政府應將眼光投入到與歐盟、東南亞國協(ASEAN)等經濟體的貿易談判中,台灣可以將市場開放作為談判籌碼,以爭取更具實質意義的雙邊經貿合作協議如自由貿易協定(FTA)或雙邊投資協定(BIA),趁機拓展歐洲及非美國市場,有效降低對單一市場的過度依賴。

值得注意的是,政府必須從過去的服貿爭議中汲取教訓。在任何與國際夥伴的經貿談判過程中,應確保資訊公開透明,讓社會有充分的監督與討論空間。唯有如此,才能爭取到全國上下的共識與支持,從而讓台灣在國際談判桌上獲得更為堅實的後盾。

川普讓美國從世界警察變身成門羅主義思維下勢力割據的「角頭」,利用關稅向全球收取「保護費」,表面上是引發各國貿易困局,但背後更大的挑戰是資金、人才與傳統產業的長期結構性影響。台灣所面臨的,絕非只是20%的「原有稅率再加20%」的疊加關稅所帶來的短期陣痛,而是如何在全球化逆流中,找到一條更為堅實與寬廣的新航道。(作者為《台灣銀行家》執行副總編輯)