封面故事 > 歷代精選

2025年8月

別催生,長壽紅利才是金!

國際貨幣基金(IMF)今年6月發布研究報告指出,與其著眼於催生,不如接受人口老化現實,把重點放在怎麼穩妥地承接「長壽紅利」,衍生的邊際效益可能更高。尤其當平均壽命越來越長,高齡財務目標也應該從以往的「保值」升級為「增值」,以因應更高的不確定風險。銀髮族群若想讓手上資產得以增值,恐怕就得考慮添購投資理財商品,這將有助於推升高齡金融之需求。是以,高齡金融創新若把長壽經濟的潛在紅利納入考量,也許就不會被框限在定存、保險、信託等既有產品範圍內。高齡長者除了可利用金融商品,確保銀髮歲月生活無虞之外,還能夠有更多樣化且優質的理財投資選擇,從中取得合理報酬,讓財富隨年歲漸增、穩定成長,避免落入太長壽資產反倒被耗盡之窘境。

其實投資本就不應被冠上「年齡歧視」標籤,不能說高齡長者就完全不得碰觸任何風險較高的金融商品,長者若心智健全,加上人生閱歷豐富,其風險辨識能力並不見得遜於年輕人。這也是為何金管會近來陸續放寬高齡投資限制,比如開放70歲以上客戶可從事期貨交易,或刪除信託業不得推介70歲以上非專業投資人之限制,由金融機構依專業判斷客戶風險屬性及承受能力,作為推介商品之依據。展望未來,受惠於長壽紅利的潛力加持及投資年齡標籤的撕去,應可期待更多新型態的高齡金融理財商品持續問世。

針對高齡金融商品之發展方向,不妨借鏡同為人口老化所苦的日本,其金融廳監理方針也不是以年齡為單一劃分基準。金融機構得以高齡客戶個人之認知判斷能力及商品特性,作為可否銷售商品或服務之判斷基準,並依商品風險高低、內容複雜程度設定更細緻的投資保障措施。在此基礎之上,金融業者與資產管理公司因應超高齡化社會趨勢,開發各類金融產品以滿足銀髮客戶實際需求。這當中固然包括像是長壽信託服務、年金保單、認知功能退化保險等,較隸屬於傳統高齡金融之範疇,核心理念仍在於滿足生活保障或資產保全之需求,投資收益並非主要訴求。實際上,此類產品的市場反應並不差,例如日本生命、第一生命等壽險公司,其高齡年金產品銷售件數的年成長率可達15%,三井住友信託銀行的高齡者信託資產年成長率也有8%的水準。

但另一方面,也有鎖定高齡投資理財的金融商品,譬如「目標到期型基金」(Target Maturity Funds),近來就特別受到日本退休投資族群的青睞。比如由野村資產管理發行的「Target-Year系列基金」(マイターゲット),2019年推出之初,資產管理規模(AUM)不過500億日圓,到2024年7月初已突破千億大關,堪稱日本同性質基金中規模最大者。另外,日興資產管理的「Target-Date Funds系列基金」、東京海上的「年金PLUS基金」,亦皆同樣屬於鎖定此類型商品範疇。

此類基金的共通特點,在於配合年齡採取「溜滑梯式」的漸進式資產配置策略,即隨著接近所設定目標年度(如2030年、2050年、2060年),逐漸降低如股票等高風險資產配比,並相對地拉高債券、貨幣型資產比重。如野村的Target-Year系列,甚至在目標年度到期前5年會啟動「安心機制」,倘若市場劇烈震盪,基金會自動轉投低波動金融商品,藉以分散風險、保障投資人資產安全。再者,多數此類基金還設有延長運作模式,亦即在目標年度到期後仍可無限期地維持一定比例的股票部位,即使投資人年歲漸長,基金仍可對抗通貨膨脹並保持獲利增值能力。

只不過高齡金融市場看似具有發展潛力,但怎麼讓銀髮族群接受新型態金融商品,特別是扭轉多數長輩對於投資的既有觀點,實為難以迴避之課題。依據「2025台灣高齡社會退休生態觀察指標」調查發現,跟25到39歲的年輕世代多選擇基金ETF、股票投資,敢於冒險追求高獲利相比,55歲以上的受訪對象退休理財仍較趨於穩健布局。不可諱言,銀髮族群理財規劃較偏好定存儲蓄產品,像是許多銀行已推出的樂齡定存優惠方案,但面對投資型商品卻通常會有先入為主的排斥態度。因此如日本的目標型基金,涉及溜滑梯投資策略、資產配置自動調整機制等較為複雜的產品設計,金融專業人士都得耗費時間理解,遑論非金融背景的高齡族群,恐不免增添溝通成本與推廣難度。對此,可再強化高齡金融投資人的教育宣導,如推廣高齡金融最新趨勢、退休財務目標與規劃建議等,從而改變對於投資商品的刻板印象。

其實相較日本,台灣金融界對高齡理財還是顯得傳統。根據上述退休生態觀察指標調查,台灣多數民眾普遍有著「退休自備款」意識,62.4%的受訪者皆已自行備有退休金。然而,民眾實際使用的金融理財工具似乎卻相對有限,國內主要的退休理財商品前3名,依序分別為新台幣存款(59.4%)、股票(43%)與保險(28.9%),仍傾向以既有的金融商品因應。確實,以往針對銀髮金融議題的討論,多聚焦在生活照護、資產保全等用途。但隨著「長壽紅利」議題日益受到各界關注,怎麼配合高齡長輩的投資需求,開發更多元的高齡金融理財商品,在保障退休生活品質之同時,也可以兼顧報酬收益與資產成長,理應能有更積極的思維。

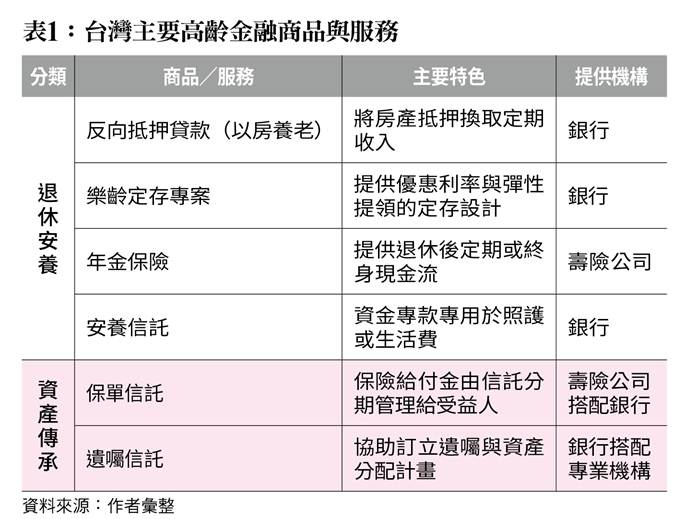

目前國內金融機構針對退休高齡客群所提供的金融商品或服務,依照客戶之需求差異,大致上可區分為「退休安養」與「資產傳承」兩大類型。前者例如由銀行開辦的以房養老貸款或樂齡存款優惠利率專案,以及各家保險公司販售的年金保險,目的在於讓退休生活至少可維持穩定的收入來源。乃至於藉由安養信託,將資產交由信託銀行管理,並限定資金必須優先使用於如醫療、生活照護等用途,防止長者因失智、失能或被詐騙等情況蒙受財產損失。至於資產傳承,除了常見的保單信託規劃、分年贈與移轉以外,協助高齡客群規劃身後財務與資產分配,並與財富管理、信託業務結合,甚或藉此建立起家族治理制度,皆為國內金融機構近年來積極跨入的領域。

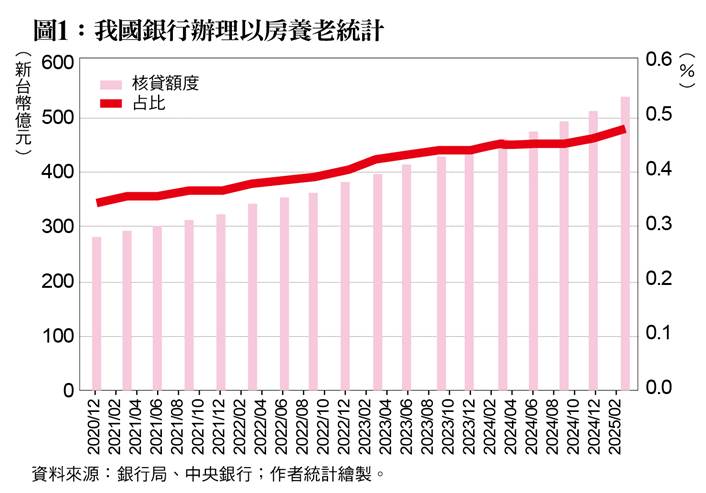

惟部分既有的高齡金融商品還有不小的發展空間。譬如以房養老,國內銀行開辦此業務雖已逾10年,但及至今日也不過16家商業銀行承作,且多半是政策配合度較高的公股行庫;核貸金額僅有約新台幣533億元,跟購置住宅貸款餘額超過11兆元相比,所占比率僅有微乎其微的0.48%。如果拉長時間來看,以房養老應當存在一定需求,惟囿於「有土斯有財、財產留子孫」的傳統觀念不易翻轉,致使規模未能顯著擴大。

類似情形也出現在安養信託服務的推廣上,儘管根據信託公會統計,截至去年底安養信託規模和受益人數皆創新高,同時更有逾25%之年增率,顯示安養信託需求近年的確成長快速。但國內銀行辦理安養信託的財產本金餘額,占金錢、不動產及有價證券等信託相關業務之比率,平均不過約1.5%左右;再者,安養信託累計受益人數,占存款客戶數比率,每萬人僅約為21人,均反映了未來或許還有突破空間。

當然,金融機構面對高齡消費者時,如何確認其足以承擔投資標的風險,亦為發展高齡理財市場勢必得跨越的障礙。雖說主管機關已逐步鬆綁高齡投資限制,給予理解與判斷能力正常的高齡客戶,自由選擇合適投資商品的權利。但並不代表金融機構就可以毫無限制地推介各類金融商品,相反地,金融機構更應本於專業,落實相對應的KYC(認識客戶)、KYP(認識商品),避免銷售不適當產品給高齡客戶,甚至爆發高齡金融剝削弊端。為此,或許可在商品推介及銷售環節,將金融知識水平、社群關係或照護狀態等因素納入考量,並建立相應之控管措施與風險管理機制,如加強異常交易偵測及主動關懷服務,提醒高齡客戶留意風險與詐騙陷阱,塑造對高齡長輩更友善的理財環境。(作者為台灣金融研訓院金融研究所首席研究員)