封面故事 > 歷代精選

2025年5月

收購金融科技成 近來美國併購案新亮點

美國金融業併購案的數量和規模持續領先全球,近十年併購案例最多是以擴大市場和整合金融科技為目標,無論是大者更大,或是中小型銀行為求生存,金融機構進行策略性併購以整合資源,實現規模經濟。尤其近年交易量最大的,是收購金融科技公司。這幾年美國金融業透過併購,在結構上和市場版圖上取得競爭優勢。

2025年美國經濟因為川普政府帶來的高度不確定,經濟放緩或衰退會為金融業帶來一連串不利影響,包括放款成長減緩、投資銀行相關業務手續費減少、交易收益減少且信用成本上升。此外,經濟衰退可能促使聯準會更快降息,使銀行面臨淨利差的收縮。從金融併購的角度來看,2024年底時,併購數量還呈現對未來看好的趨勢,但因美國政府的亂序,未來各類金融併購將可能遇到更多制度面的困難,增加併購成本,無論是因為美國相關政府機構被裁撤,銀行法規及處理機關受到影響,或是因關稅帶來的全球市場混沌,都將使金融併購因大環境的混亂提高不確定性。然因長期轉型壓力與整併動能不減,美國未來金融併購市場情形仍需持續觀察。

回顧近年全球金融業的併購風潮亮點,在於數位轉型壓力帶動金融科技與跨領域整併興起,使全球金融的跨領域整合集中在支付、加密貨幣、數位銀行與財富管理等領域,尤其是許多金融機構為補足技術,提升數位服務能力,都投資或併購金融科技,例如Visa收購Tink(歐洲開放銀行平台)、Mastercard收購Finicity(開放金融資料服務),花旗集團(Citi)與摩根大通(JPMorgan)近年也投資或併購金融科技新創,強化用戶體驗。

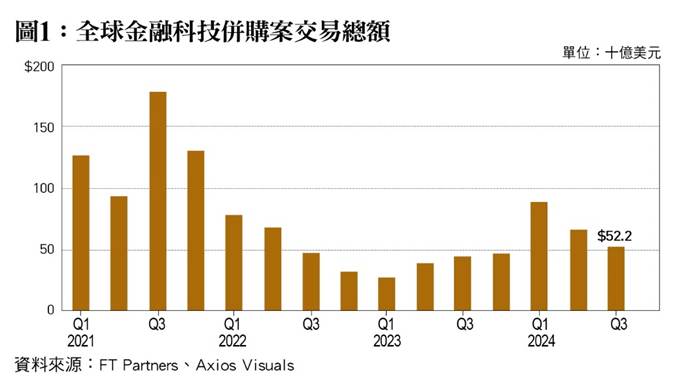

AXIOS和FT Partners統計全球金融科技併購的交易金額,經過2022年、2023年較緩慢成長後,2024年又重回2019年的高點,2024年第四季併購金額也相當高,使得整年表現較去年高出許多。這些高額表現主要來自於幾個主要金融機構,如Visa、Roper、Mastercard進行較大規模的金融科技併購。

事實上,美國的非銀行機構逐漸瓜分傳統銀行市場,客群涵蓋不同於傳統銀行以高信用族群為主,還包含邊緣信貸族與新創企業。他們透過數位技術與靈活機制提供中小企業與個人貸款、資金媒合、數位資產管理與理財顧問等服務,這些新興對手憑藉靈活的技術架構、友善的數位介面與快速審核流程,成功吸引大量年輕與熟悉科技的客群,迫使傳統銀行不得不轉型以應對變局。在此背景下,銀行透過併購金融科技公司、整併線上平台資源,以提升自身數位能力,擴展用戶觸及。透過併購不僅能縮短與科技新創之間的數位差距,也有助於加快內部的創新流程,強化在新型金融服務市場的競爭力。

這樣的趨勢也顯示,未來的金融併購不再侷限於區域擴張或傳統資產整合,而是更聚焦於技術升級、創新能力強化與新客群滲透的戰略布局,也解釋了為什麼美國許多地區性銀行選擇併購金融科技公司、發展自有數位平台,或與這些新創公司合作來提升服務能量,避免被邊緣化。未來美國的金融服務生態將會是銀行與非銀行機構共存、競合並行的局面。

金融科技公司為了擴大市場、提升技術能力,併購活動持續活躍。根據Statista網站統計,2019年金融科技併購交易總值高達974億美元,2023年也達到506億美元的總額,值得注意的是,2024年超過10億美元大型併購交易數量達35件,較2023年16件翻倍增加,顯示市場對於策略型併購的熱度。透過金融科技的併購,金融業早已不限於傳統銀行業務或信用卡,銀行或私募股權公司透過整併數位支付、雲端數位銀行、金融服務API,開拓更大的數位金融服務市場。

其他併購的驅動力還包括監管環境調整,2008金融危機後各國監管機構對資本充足率、風險控管提出更嚴格要求,中小金融機構為分攤法遵合規成本,維持利潤空間而整併,例如2019年美國BB&T與SunTrust合併為Truist,成為全美第六大銀行,且強調合併是為分攤法規和科技投資成本。市場藉由整合來擴大市占率,並進一步提升營運效率也是一個重要原因,例如2020年PNC收購西班牙BBVA美國子公司,成為美國第五大銀行且拓展更大的市場版圖。而國際擴張更是透過整併,進入新市場或佈局海外,例如渣打收購南韓第一銀行進軍東北亞,以及桑坦德銀行(Banco Santander)為進軍中東歐收購波蘭銀行(BZ WBK)。

2023年,知名的矽谷銀行倒閉後,被來自北卡州的第一公民銀行/控股公司(First Citizens Bancshares)併購,這家銀行在最近十年之間,併購多家銀行,規模快速擴大,截至今年已成為全美第15大銀行。近年來,美國金融業併購出現「大者更大」的趨勢,從案例上來看,2024年Capital One收購Discovery,企圖成為Visa、美國運通之外,全美最大的信用卡發卡機構之一,而Rocket收購Mr. Cooper後,即將管理六分之一的美國房貸,成為美國最大的房貸服務商,中大規模的金融服務合併後,為爭奪市場龍頭做準備。然而,併購除了為實現規模經濟之外,也有結構性和政策性的原因。

新銀行設立是經濟驅動力的指標之一,2010年至2024年間,新設立的銀行每年平均僅有5家,相比在2008年金融海嘯之前,2000年至2007年,每年平均有144家新銀行成立,相差很大。雖然低利率環境是造成銀行業萎縮的主要原因之一,但繁重的監管措施以及2008年金融危機後對銀行倒閉的高度恐懼,也都是推波助瀾的因素。因此,美國近幾年新設銀行數持續低落,更多是透過併購現有銀行,更快速取得銀行執照與業務,達到跨地區跨領域的發展。

這也反應在美國中小型銀行為求生存所進行的策略整併,這幾年出現了許多信合社(Credit Union)整併社區銀行的案例。信合社利用其監管相對寬鬆的優勢,併購社區小型銀行。信合社在聯邦層級免稅,負責管理的國家機構NCUA目前也認為只要符合會員服務和社群原則,可允許此類交易,因此在資本成本和操作上更具靈活性。再加上相較於銀行,信合社通常以會員儲蓄為主,不需要回饋股東盈餘,資本效率更佳。另一方面,小型銀行面對高額的法遵成本和數位轉型壓力,越來越難獨立經營,因此信合社開始出手收購,進入新市場,同時獲得商業貸款和數位平台。2024年信合社收購銀行的交易數量達到22件創下新高,也顯示信合社逐漸取代小型銀行的趨勢。

2025年1月,美國銀行業併購案共宣布11件交易,未如預期迎來大幅反彈。根據S&P Global Market Intelligence對銀行有關併購意願的調查,表示其機構在未來12個月內「有可能」或「非常有可能」進行併購的比例為41.6%,然而目前面臨經濟與政策雙重不確定性,須等政策面更為穩定後,交易量才可能回升。

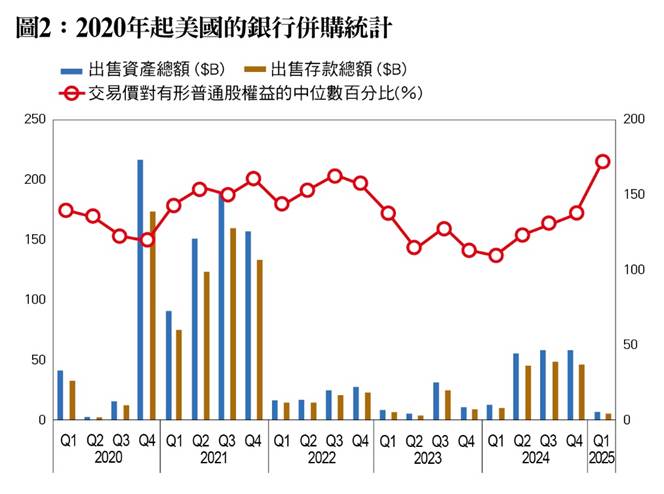

美國2020年以來的銀行併購統計,以2021年交易量和交易額為近幾年最高,趨勢則呈現大者更大,地區性中小型銀行與信用合作社合併持續增加,以及科技導向併購和支付、開放金融等領域的跨界整併。另外是私募股權,過去3年許多資金進入私募股權,未來將等待機會進入市場。2025年美國市場持續的通貨膨脹和貿易政策的不確定性,可能在接下來影響金融業獲利及併購活動。(本文作者為台灣金融研訓院特約研究員)