國際視野 > 中國

2025年4月

中國反洗錢新法水面下的冰山

新版的《中華人民共和國反洗錢法》,已於2025年1月開始實施。這是該法自2006年公布18年以來的首次重大修改,固然象徵中國反洗錢立法接軌國際以及監理制度進入一個新的階段,然而對於台資銀行業者和當地客戶而言,何嘗不是一個新的挑戰。

除了《反洗錢法》外,為符合國際防制洗錢的金融行動工作組織(FATF)建議,提高受益所有人資訊透明度,中國也公布包含《受益所有人信息管理辦法》與《受益所有人信息備案指南》等新法規,足見對(最終)受益所有人資訊(Beneficiary Owner Information, BOI)備案的規範日益嚴苛,新制度的實施除影響所有的台、外資企業,更將改變跨國經營的企業營運、稅務申報與股權管理的遊戲規則,其影響將是全面且長遠的,也值得一併觀察探討。

首先,直接從法規及業務端觀察影響,新《反洗錢法》對於金融機構和特定非金融機構,例如房地產仲介、會計師事務所與律師事務所等,提出了更嚴格的要求與罰則。

根據《反洗錢法》第6條,在中國境內設立的金融機構和依照該法律規定應當履行反洗錢義務的特定非金融機構,應依法採取預防、監控措施,建立健全反洗錢內部控制制度,履行客戶盡職調查、客戶身分資料和交易記錄保存、大額交易和可疑交易報告、反洗錢特別預防措施等反洗錢義務。

至於所謂的特定非金融機構,《反洗錢法》第64條列舉對象包含:1.房地產開發企業及房地產仲介機構;2.受客戶委託代管資產的會計師事務所、律師事務所與公證機構;3.從事貴金屬與寶石現貨交易的交易商;以及4.其他被主管機關認定需要履行反洗錢義務的機構。可見新法的「打擊範圍」更廣,對於在中國擁有股權與房地產等資產的台商或台幹而言,《反洗錢法》將提高財富傳承中常見的代持成本與資金流動難度。

攸關金融機構的反洗錢義務方面,修訂後的第27條明文規範,金融機構應依法建立健全反洗錢內部控制制度,設立專門機構或者指定內設機構負責反洗錢工作,根據經營規模和洗錢風險狀況配備相應人員,依規開辦反洗錢培訓和宣傳。同時,也應定期評估洗錢風險狀況,並制定相應的風險管理制度和流程,根據需要建立相關資訊系統,透過內部審計或社會審計等方式,監督反洗錢內部控制制度的有效實施,這不可避免將提高金融機構的經營成本。

另外,修訂後的第28及29條規定,將「客戶身份識別制度」擴大為「客戶盡職調查制度」,客戶盡職調查包括識別並採取合理措施,核實客戶及其受益所有人身份,了解客戶建立業務關係和交易的目的,對於涉及較高洗錢風險者,還應了解相關資金來源和用途。這就意味著新法已經建立客戶盡職調查制度,除了以往的客戶身分識別,還擴大到對客戶的交易背景與風險狀況進行調查,同時連結受益所有人相關配套。

至於本文開頭提及的《受益所有人信息管理辦法》及《受益所有人信息備案指南》,正是直接提供配套銜接新《反洗錢法》第19條,條文中指出國務院反洗錢行政主管部門會同有關部門建立法人、非法人組織受益所有人資訊管理制度。法人、非法人組織應當保存並及時更新受益所有人資訊,依規定向登記機關提交並及時更新受益所有人資訊。

根據前述規定,辨識受益所有人並非金融機構的單方義務,法人、非法人組織也應主動、如實提交受益所有人資訊,這將曝光境外股東與實質股東,使得以往的假外資、股權代持、未申報關聯交易或未申報轉讓股權等行為的風險遽升。

尤其《管理辦法》係由中國人行與市場監管總局聯合公告施行,象徵工商部門與金融機構的資訊串聯,稅務機關更能將企業工商資訊與金融資訊進行串接比對,以往常見的隱匿操作難度只會更高,包含未申報的境外股權轉讓、關聯交易、代持股權或返程投資,中國各級稅務機關都將掌握更多資訊,進而核實稽查補稅,在財政日益困難的情況下,對於充盈財政不無小補。

往好處想,反洗錢及受益人資訊揭露新規範的實施,可以清晰反映企業的股權結構及最終控制/受益情況,從源頭防範和打擊洗錢、逃漏稅與虛假交易等不法行為,也有助於提高市場透明度並維護金融秩序。建議台商在進行資產規劃前,先諮詢稅務、法律與金融專業機構,以降低風險並確保資產安全,實現家族財富的傳承,這或許也是台資銀行的另一個非利差收入業務機會。

進一步將視角拉高,分析長遠效果。除了前述對於業務端的直接影響,包含對於股權投資、不動產投資及最終受益人安排等,同時提高銀行業相關業務的經營/法遵成本,更令人擔心的是背後的深遠影響,尤其是因此而來的監管加強,引發資金對中國投資的緊縮,將再次衝擊當地銀行業的經營獲利。

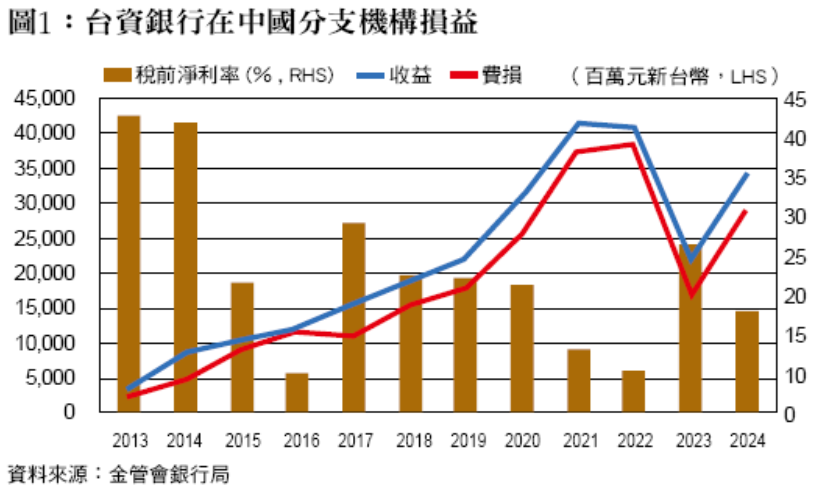

尤其隨著中國經營環境的不斷緊縮與惡化,加上對岸希望金融服務實體經濟的大政策思維,整體金融業的獲利日益萎縮,台資銀行在中國分支機構的稅前淨利率也大致呈現下滑趨勢,詳如〔圖1〕。在營收端不斷萎縮的當下,又面臨各種稅費、罰款或法遵等相關經營成本的不斷提高,可能削弱未來獲利能力,令人憂心的是,除了一般產業外,台資銀行在對岸的經營條件也將迎來持續的緊縮與惡化。

對於中國經商環境日益緊縮惡化的疑慮,並非空穴來風。根據中國國家外匯管理局的統計,2024年全年外商直接投資(FDI)金額僅45億美元,遠低於中國歷年所吸引的外資,約當2021年的3,441億美元的1.31%,更創1998年有數據以來的最低紀錄,顯示外資已用實際行為表示對中國經營前景的憂慮。與此同時,中國企業對外投資的力度也在增強,2024年全年對外直接投資總額高達1,728億美元,與2023年的1,853億美元相差不遠,持續處在高檔。

此外,彙整2018年以來美國商會(中國)的年度調查,觀察美商在中國面臨的主要商業挑戰,美中關係緊張持續高踞榜首,搭配對於監管合規風險及數據安全的擔憂等因素,都讓美商對於中國市場的疑慮不斷上升,並顯現在具體的投資行為上。今年公布的報告中,368家受訪企業中有3成表示,正在考慮或已經開始將製造業務轉移到其他地方,同時有約四分之一的受訪科技與研發企業表示,已開始將供應鏈遷出中國,可說是另一個中國經商環境惡化與法遵風險升高的佐證。

冰凍三尺,並非一日之寒。中國經商環境的惡化與緊縮,乃內外諸多因素造成,本文主要仍是關切新的反洗錢或受益人資訊法制帶來的邊際影響。展望未來,懸在頭上的川普關稅大刀仍未撤下,來自西方的貿易戰與科技封鎖警報,短期無法解除,2025年中國政府工作報告中透露,透過舉國之力發展高新科技並刺激內需的消費投資將是未來重點,這部分需要擴張性的財政與貨幣政策支持,然而考慮美中利差及捍衛人民幣匯率等諸多因素,人行未必願意且能夠承擔多數的責任,此時財政的角色恐更加吃重。財政部長藍佛安已在人大的經濟主題記者會上表示,「實施更加積極的財政政策,是黨中央從戰略和全域高度做出的重大決策部署」。

然而,巧婦難為無米之炊,以2024年的財政狀況為例,全國一般公共預算收入為人民幣21.97兆元,比2023年僅成長1.3%,稅收收入為17.5兆元,下降3.4%,反觀非稅收入為4.47兆元,比起2023年大幅成長25.4%。隨著總體經濟與企業營利的惡化,財政將來是否更加仰賴包含罰款規費等非稅收入的挹注,不得而知。但是反洗錢等新法制的陸續公布施行,某種程度上也是把裁罰的大網鋪設得更加嚴密,有需要時隨時可用,且確定的是金融機構與法人組織的法遵成本將因此上升。因此,經濟前景惡化結合資金流動緊縮的預期,或許也將帶來一波資金的外移。對於台商企業和台資銀行,相關的法遵風險和成本持續提高,建議欲積極入市火中取栗者,在進行成本效益評估時,除了納入新修的反洗錢法制並觀察資金動向數據外,更要評估自己的資訊優勢和對當局的重要性,避免掉入日益嚴密的法遵羅網。(本文作者為台灣金融研訓院金融研究所副研究員)