國際視野 > 中國

2025年6月

拆解中國「恐攻」美債神話

川普4月初宣布全球加徵對等關稅,引發股債雙殺,一時間市場充滿各種陰謀論,有人認為是中國直接運用手上的「金融核彈」,大量拋售美國政府公債來報復美國政府,意圖拉高殖利率來引發市場混亂,間接傷害美國政府的籌資能力,甚至人民幣將取代美元的神話也再度復活。然而似乎沒有證據支持此一論點,其中也有一個原因是在於,那段時間無論在岸或離岸人民幣兌美元匯率持續走弱,不像賣掉大量美債之後的資金大舉回流提振本國貨幣雄風應有的展現。

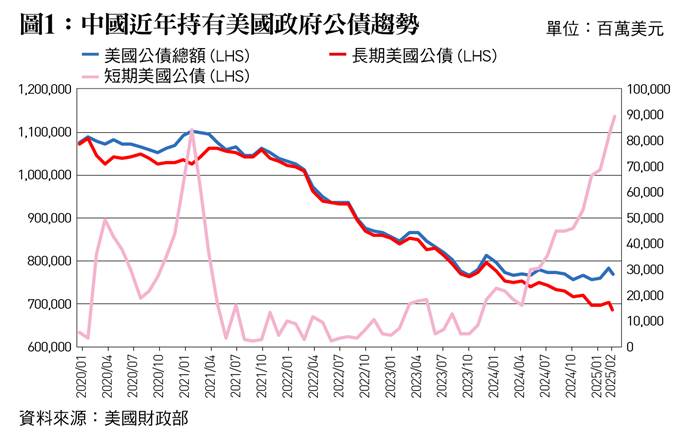

客觀就中國在國際金融市場上的影響力進行跨數據分析,首先可觀察美國公債的外國持有部位、美國公債市場每日平均交易量以及流通在外餘額。根據美國財政部TIC資料庫顯示,截至2025年3月份,中國是美國公債的第三大持有國,持有規模約為7,654億美元,其中長天期者為6,796億美元,短天期(一年以下)者為857億美元﹝見圖1﹞。就是這樣的龐大規模,加上中國近年陸續傳出減持美國公債的消息,導致長期以來,一直有中國可能拋售美國政府公債,以報復美國貿易戰或者科技封鎖的聲音出現。

根據SIFMA資料,以2025年4月底為例,包含長短期以及抗通膨和浮動利率類品項,流通在外的所有美國政府公債約28.6兆美元;2025年到4月底的平均每日成交量約為1.1兆美元。進一步拆解,一年以下的短債為1,813億美元;一年期以上的長債為9,190億美元。比較可惜的是,中國人行的外匯儲備以何種方式持有的資訊相對不透明,外界無法確切細分中國在哪一種天期的公債品項上比較具有市場殺傷力。

即便如此仍可發現:就算中國不計代價,大量拋售美國政府公債,以美債市場的深度和流動性而言,這樣的拋售力道也未必會帶來災難性的損失。畢竟具有高度安全性和流動性的美國政府公債本來就以避險性資產著稱,且金融市場上有的是聰明腦袋,只要不是出現數量龐大的跨國集體/恐慌性拋盤極端事件(或者中國聯合其他主要美國公債持有者一起拋售),一旦發現市場價格偏離實際價值,眾多的機構投資人與避險基金一定會入市進行投機或套利行為,把價格拉抬回應該有的水準。

根據《華爾街日報》報導,長期觀察中國外匯儲備的美國對外關係委員會(Council on Foreign Relations)資深研究員Brad Setser表示,前述的7,843億美元的數字,其實低估了中國實際持有的美國資產規模。過去幾年,中國政府購買美國政府公債的力度已減小,轉而青睞包含房利美(Fannie Mae)在內的美國機構債券(Agency Bonds)。Brad Setser認為,中國也可能透過其他國家的金融機構或保管銀行持有資產,來掩蓋其真實的投資組合規模。

事實證明,除了美國政府公債之外,中國確實還擁有龐大的美元金融資產部位,同樣以前述的2025年3月份TIC數據為例,除了美國政府公債外,中國還持有價值2,045億美元的機構債券、202億美元的公司債,以及3,432億美元的股票。同樣的邏輯,前述市場的深度和流動性也非常足夠,同一時間除美國外的所有國家持有1.34兆美元的機構債券、4.67兆美元的公司債,以及17.6兆美元的股票,足見這些市場並非單靠來自中國的拋售力量便可撼動。

當然,本次美國公債殖利率飆升事件有其原因,其中包含川普擾動市場信心因素,也有包含避險基金在內的機構投資人的基差交易平倉等,本文主要目的並非為找尋凶手,而是在於釐清本次事件的中國金融核彈陰謀論。就算這次不是中國下的手,考量中國人行資產負債表裡外匯、黃金與其他國外資產的龐大部位,我們還是得客觀分析中國其他的金融戰略資源。

以中國人行2025年3月底的數據為例,中國官方儲備資產為3.53兆美元,裡面除了大家熟知的外匯儲備,金額為3.24兆美元外,也擁有7,370萬盎司(約當2,296億美元)的黃金。根據世界黃金協會(WGC)統計報告,中國人行的黃金儲備量近年再度出現上升趨勢,其在2025年3月增加持有2.8公噸的黃金,也是自2024年11月恢復購金公告以來,連續第五個月淨購入黃金﹝見圖2﹞。當然,這與近年的地緣政治風險升溫以及中國亟欲降低對美元的依賴脫離不了關係。值得留意的是,「貨幣金屬交易所」(Money Metals Exchange)分析指出,中國人行透過倫敦的金條銀行秘密購買黃金,以增加自身的黃金儲藏。英國廣播公司(BBC)報導引述英國海關的數據,中國人行在2024年5月曾購買53噸黃金,但這交易在統計上被標記為「非貨幣」黃金,因此不被視為中央銀行的直接購買,也不會出現在WGC的統計裡。這種策略使得中國人行得以在不引起市場過度關注的前提下,繼續增加其黃金儲備。我們相信只要貿易戰的戰火以及對美元的信心衝擊持續存在,中國這樣的持續購買黃金趨勢仍將繼續。

還有一個容易被大家忽略的其他外幣流動性,包含未列入儲備資產的1,598億美元證券與4.57億美元的對外放款。考量中國兼有濃厚的外匯管制及國有體制特色,銀行及券商等機構對外資產必要時也可計入被官方掌控調度的金融資源,因此我們有必要繼續深入挖掘這些名義上的非官方金融彈藥。

綜合分析中國國家外匯管理局每季發布的中國銀行業對外金融資產和負債,以及每半年發布一次的中國對外證券投資資產,中國銀行業截至2024年底,擁有約當1.14兆美元的外幣資產(主要以美元為主,加上歐元、日圓、英鎊、瑞士法郎與其他外幣,不計人民幣資產),就科目別而言,包含6,289億美元的存款和放款、2,883億美元的債券與2,256億美元的其他類資產(含衍生性金融商品)。

對外證券投資方面,則包含7,303億美元的股權證券以及5,050億美元的債務證券,合計金額約1.24兆美元。若以持有者區分,主要是銀行持有3,749.6億美元,非銀行金融機構持有7,097億美元,以及非金融部門持有1,507億美元(目前僅公布至2024年6月底)。保守假設銀行部門持有的對外股票與債券資產全部反映在銀行業的外幣資產裡,因此我們先予全數扣除避免重複計算,又假設2024上半年到年底的對外證券投資結構沒有太大變動,加總計算非央行持有的機構外幣資產,還是有超過2兆美元的外幣流動性。

這也難怪Brad Setser近年一直強調,外界低估了中國實際的外匯儲備資源,Sester(2023)在「Shadow reserves」的文章中指出,中國人民銀行外匯存底與持有外國債權長期沒有變動,是由於移到國有銀行與政策銀行進行海外操作,他認為中國政府掌控的外匯資源可能接近6兆美元,這不難想像且已有學術研究的實證支持。

不可諱言的,只要談論到外匯儲備,就不可避免地涉及中國近年因為貿易戰與供應鏈重組而導致的經常帳惡化以及經濟前景疲弱,而帶來的資金外流等議題,加上人民幣仍無法開放自由兌換,當前的全球美元秩序短期內是無法被人民幣甚至傳說中的「金磚國家金融體系」所取代的。然而,「瘦死的駱駝比馬大」,考量台灣在對岸的龐大實體產業與金融投資曝險部位,以及兩岸的經貿往來現實,我們還是得務實面對中國的綜合金融資源與緊急時刻/戰時體制的資產轉換優勢,就算手上擁有的不是核彈,也未必是啞彈,對其實力不容以紙老虎等閒視之。(本文作者為台灣金融研訓院金融研究所副研究員)