國際視野 > 歐洲

2025年4月

實用主義抬頭 歐盟價值搖擺?

歐盟是近年台灣最大的外國人直接投資來源,但過去我國對歐貿易與投資占比不高,除了地緣因素與語言文化生疏外,歐盟較為嚴格的勞動法規與金融管制亦構成阻礙。但自川普1.0啟動貿易戰、始料未及的疫情接踵而至,以及近期不確定性極高的川普2.0開展之後,使台商不得不在自身設廠與供應鏈來源議題耗費心思。

猶記2021年時任德國經濟部長阿特麥爾(Peter Altmaier)親自致函,籲請我國政府為汽車產業提高晶片供給量,並希望向台積電傳達明確訊息一事,歷經3年,終使「歐積電」成真,台灣對歐投資開始出現大幅增長,這對於始終堅持為產業服務的金融業來說,自然是前所未有的機遇。然而,在論述這個機遇之前,或許我們可以探索這3年之間發生哪些關鍵事件與變化,以及機遇背後是否存在一些待商榷的議題。

討論歐盟的政策思維,我們一定要了解「規範性權力」(Normative Power)這個理念,它源自歐盟藉由東擴等計畫,對區域外國家提供實質經濟協助,以及加入歐盟市場的誘因,令其願意進行內部改革配合歐盟規範,進而達到各方面與歐盟一致的標準。後來經過延伸並法制化,呈現於一度可能成為「歐洲憲法」的《歐洲聯盟條約》(Treaty on the European Union, TEU),其中第2條即明文涵蓋「尊重人性尊嚴、自台灣銀行家2025.4由、民主、平等、法治、人權(包括弱勢族群)等價值之上」,這是歐盟所有會員國共同信仰的價值。

以十年前(2014)歐盟所發布的貿易政策官方文件「貿易非僅為利益」(Trade for All)為例,可謂試圖發揮規範性權力的總結大成,其副標題為「朝更負責任的貿易與投資政策邁進」,其中強調「不只求利益更要為價值」(Will not only project our interests, but also our values),全文僅40頁但提及「價值」高達42次。上述歐盟理念與政策對於台歐互動影響仍待細緻研究,但我們難以否認,在拉近台歐關係的期待下,我國有很多經貿法治人權規範,的確是向前述歐洲標準看齊的。

歐盟在本世紀初面對接踵而來的貨幣同盟與成員東擴,一開始將重心置於內部單一市場擴張,也認為這樣即有助於各國市場與產業競爭力。但在中國大陸產業崛起且進行大規模海外併購之後,才開始重視強調歐盟層級的產業政策規劃。例如十年後的2024年,歐盟發布所謂「五大倡議」(Five Proposals),措辭與方向一改十年前的內容,包括強化外國直接投資的入境審查機制、對外直接投資審查設計、出口管制、對軍民兩用產品的研發和安全保護,以及學術研究交流的安全性等等,顯示歐盟認知僅靠防衛措施不足以遏止頹勢,亟需具體可行計畫反守為攻。

現任負責綠色產業戰略的歐盟執委會專員TeresaRibera談及研議中的電動汽車補貼方案時,強調「考慮如何自泛歐角度解決問題才是明智的,也就是要如何推動取代國家層面的補貼措施」。兼以俄烏戰爭長期衝擊、川普再次上台以及歐盟許多成員國極右翼勢力崛起,對於前述法治、人權、反歧視,以至於綠能轉型等,規範性權力下傳播的普世價值與規範,所構成的挑戰與不確定,不免令人懷疑未來歐盟能否堅持規範性權力理念,及其對於部分自身成員國以至於其他國家的約束力與有效性。

國際貨幣基金研究報告(Ilyina et al. 2024)亦指出,2023年全球各國頒布超過2,500項產業政策,其中大多數由包括歐盟在內的先進經濟體推行,過去這常常是先進國家對開發中國家或新興經濟體,藉由政府力量干預市場的批評。這些政策中持「保護本國產業」理由者占最大比重,其次是「應對氣候變化」和「強化供應鏈韌性」。明言出自「地緣政治考量」和「國家安全」動機者占比最小,卻可能隱藏在上述前3項或其他理由之中。例如歐盟的晶片法案與碳邊境調整機制(CBAM),自不能排除在環保減碳等價值元素包裝之下,另有供應鏈自主、經濟安全,甚至是藉由境內外差別待遇,對面臨強大外部競爭的歐洲產業予以保護。在這種情況下,近來歐盟所採行的措施,其實與川普「要免關稅就來美國投資」有類似之處。

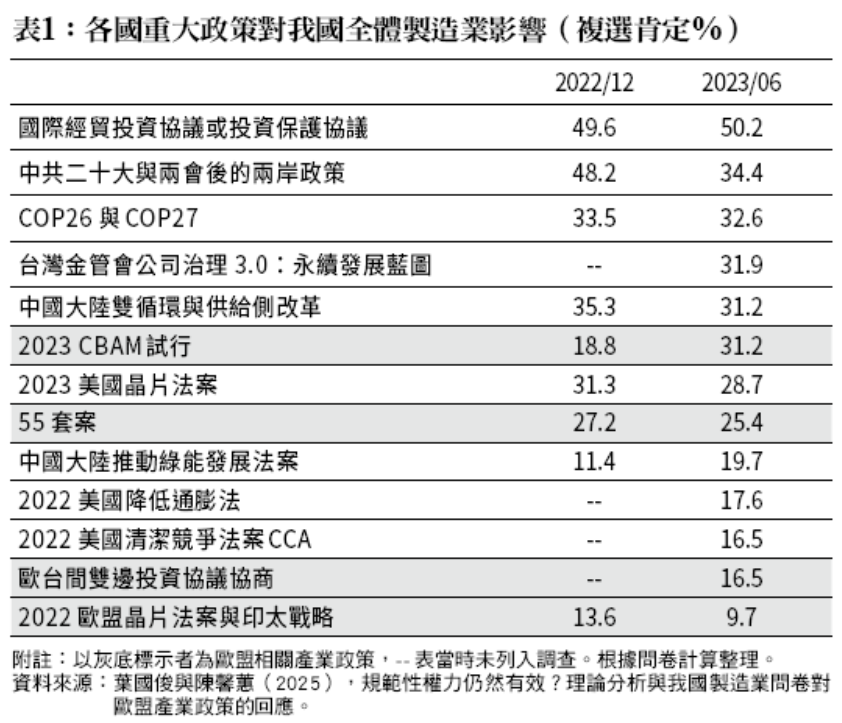

以我們歷年對於國內上市櫃製造業的問卷調查為例,過去台商對於歐盟重大產業政策的反應,均遠低於美、中二國,同樣的,就地緣政經因素與經貿關係來說不難理解,然而狀況開始有了些顯著變化:﹝表1﹞所列為美、中、歐盟重大產業政策,而CBAM即將於2023年試行消息一出,立刻成為可與美國晶片法案抗衡的議題,使歐盟產業政策影響力不再屈居美、中之下,且其影響力甚至高出歐盟自己的晶片法案甚多,理由在於和以補貼為主的晶片法案相較,CBAM等於變相課徵碳稅。儘管我國對歐盟直接出口比重並不算高(2023年約8.5%,但對中國大陸與港澳則為35.2%),廠商直接銷貨歐盟者產品比重多在10%以下,卻有高達60.8%業者,回報其產品終端客戶銷貨至歐盟,要求供應鏈上下游必須遵循歐盟CBAM,因此要求該廠商配合並提供相關資料。這表示以「規範性權力」包裝實為保護自身產業的歐盟政策效果被放大,但與十年前提倡價值的政策相較,這種實質內容朝自利傾斜的措施,能否被計入「規範性權力」效果,恐有待進一步討論。

在「歐積電」已然成真,半導體與製造業相關上中下游產業赴歐投資趨勢似已底定,我國除原以比利時為據點,由合庫、臺銀與土銀持股的台灣聯合銀行之外,合庫、輸出入銀行亦已赴捷克設置辦事處,未來其他金融同業亦可能考慮跟進。兼以歐盟去年發布「德拉吉報告」,痛陳歐盟競爭力缺失與建立資本市場同盟的迫切性,以及今年3月德國主要政黨在新國會尚未開議前,以三分之二多數通過規避憲法「債務煞車」限制,擴大基礎建設與國防投資支出已成定局,這樣的形勢是否能夠提供我國金融業一個發展機遇,是值得思考的。

然而在機遇背後,卻是同一時間美歐同盟已出現裂痕,且產業政策相互競爭下,歐盟極有可能探索與中國大陸方面進行和解。如歐中關係回暖使歐盟及其成員國經濟安全與去風險需要下降,則須注意是否將影響台歐間合作氛圍,提升我國目前在歐投入的不確定性。(本文作者為臺灣大學國家發展研究所教授暨歐盟莫內講座)