封面故事 > 歷代精選

2024年7月

美中堆高積木可預見的崩塌

超前部署 了解拜登、川普政策異同

由於美國總統的重大政策,對全球的政經秩序都有舉足輕重的影響,因此現在大家都密切注意11月5日美國總統大選的發展。研究2位總統候選人的重大政策與影響,則是超前部署的第一步,特別是對外貿易政策,提早思考可能到來新政策的因應對策。

調高中國貨進口關稅是兩黨共識

川普(Donald Trump)在2018年間開始大幅調高中國貨品的進口關稅,整體平均稅率從4%調高到19.3%,所涵蓋的貨品也高達66.4%。拜登(Joe Biden)上台後不但維持川普時代的做法,今年5月還宣布再調高一系列中國進口產品關稅,包括電動車關稅將增至100%,半導體與太陽能產品由25%增至50%,反制中國產品以低價進行傾銷。而川普則表示,他當選總統後,將對中國貨品的關稅提升到60%,對所有進口車將課徵100%的關稅。也就是說,巨幅調高對中國產品的進口關稅,可說是當前美國朝野兩黨難得的共識。因為傳統上汽車工人比較傾向民主黨,拜登若讓中國電動車搶了這些支持者的飯碗,後果堪慮。同樣地,密西根與俄亥俄州是重要的搖擺州,也是汽車工廠聚集地,川普若能搶下這些州,將有如吃了大補丸。

下這些州,將有如吃了大補丸。特別是對於中國以對外傾銷的方式來解決其產能過剩問題,各國都認為是開錯處方下錯藥,不但無助於其製造業獲利率逐漸下滑的趨勢,還將以鄰為壑。各國認為中國應該以刺激其內需才對,否則通縮的惡果將更為嚴峻。然而雙方的歧見似乎越來越大,接下來可預期中國也一定會有報復手段,下一輪關稅大戰很難避免。

美中科技脫鉤不可逆轉

今年2月,美國商務部將8家中國公司加入實體清單,使得拜登任內被納入出口黑名單的中國企業正式超過前總統川普時期的306家。也就是說,拜登除了持續川普時期的關稅手段,對中國的科技禁運也是不遑多讓,防止中國獲得尖端晶片等能用於人工智慧領域的創新技術。今年4月,美國商務部將管制名單再加入6家中企,其中4家的理由是採購美國商品以支持共軍現代化,另2家則因協助俄國軍購及協助伊朗採購無人機零件。也就是說,美國兩黨對於中國使用美國技術來提升其軍事實力的疑慮越來越高,對中國科技脫鉤成為不可逆轉的趨勢。

川普總統任內曾因香港「反送中事件」,揚言對中國實施金融制裁。現在拜登可能因為中國支助俄羅斯對烏克蘭戰爭,真的對中國實施金融制裁。今年5月底,美國副國務卿坎貝爾(Kurt Campbell)公開表示,美國與其他國家可能會因為中國支持俄羅斯對烏克蘭戰爭,而對中國企業和金融機構祭出懲罰措施。鎖定目標除了那些系統性參與支持俄羅斯的中國企業,為這些企業提供金融服務的金融機構可能也會遭制裁。雖然坎貝爾並未說明是什麼制裁,但應該不外乎是將這幾家金融機構踢出環球銀行金融電信協會(SWIFT),或是凍結其在美國的資產。

面對美國的關稅戰與去中國化策略,中國以全球化的捍衛者自居,並宣稱美國這些反全球化作為,將使得全球「零碎化」(Fragmentation),提高生產成本。但為了美國長期的競爭力、區域的安全與穩定而導致成本的增加,兩黨候選人也都認為這是必要的。若想省掉這些成本,未來可能必須付出更大的代價。

選舉結果可能影響貿易政策及美元走勢

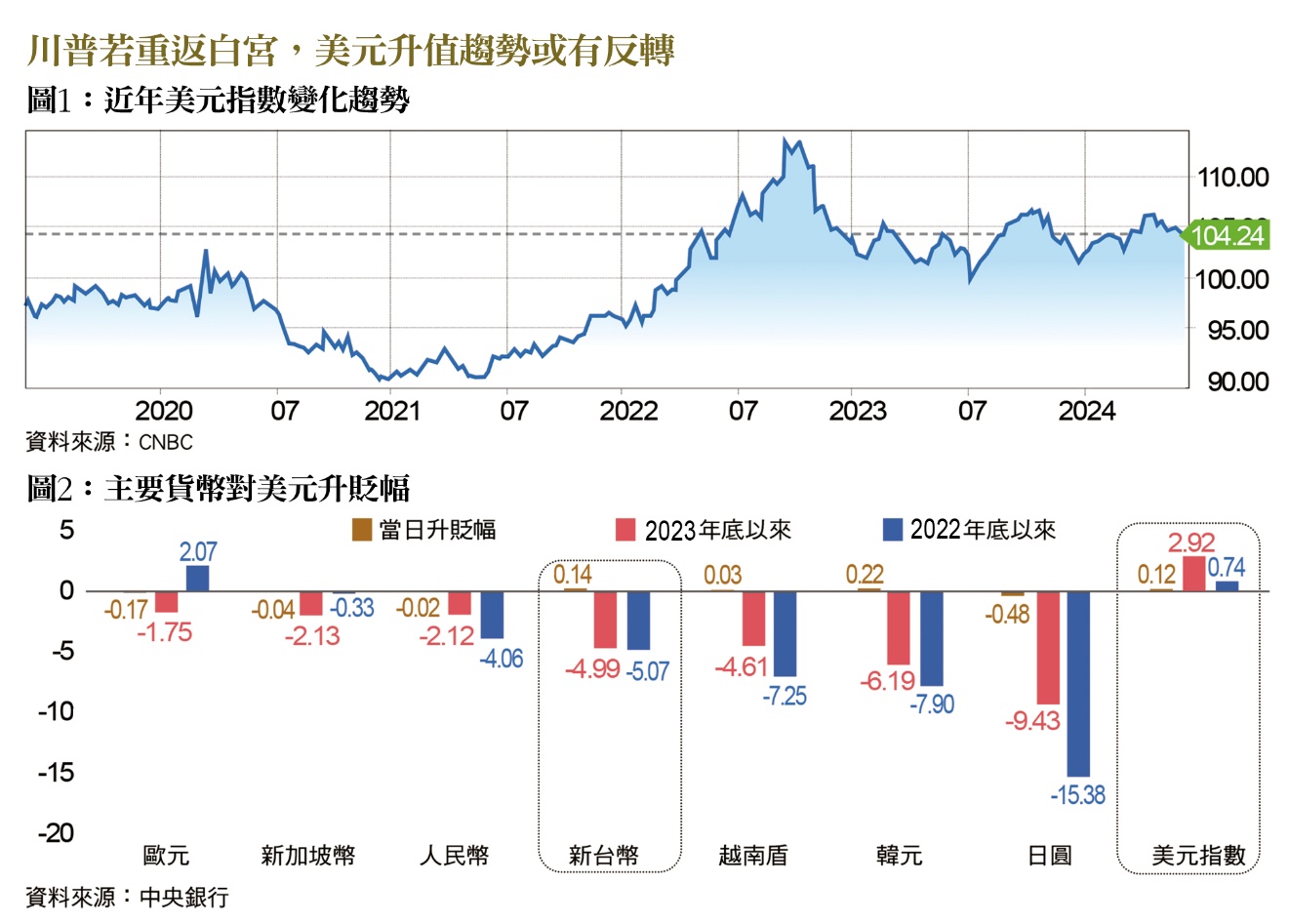

這兩年來,東亞國家的貨幣對美元似有競貶的跡象,可能原因包括美國股市不斷創新高,吸引各國資金前往。另一個原因是為了打擊這一波通膨,美國從2022年開始一連串的暴力升息,因此與各國形成可觀的利差,也吸引各國資金前往,進而推升美元。雖然從今年開始,聯準會(Fed)主席鮑爾(Jerome Hayden Powell)表示,沒有再度升息的打算,但美元依舊相對強勢,這將讓美國貿易逆差更加惡化。過去雖然美國也會控訴其他國家進行匯率干預,造成貿易的不公平競爭。但弔詭的是,許多美國政治人物表示對強勢美元的偏好,因為這將帶來購買力的提升。至於美國貨品的競爭力,以及後續對產業的負面影響,可能就先擺一邊。而川普長期深信美國深受不公平貿易之害,也曾多次批評強勢美元之不當,因此川普若重返白宮,則美元持續升值可能會開始反轉。

長期以來,美國民主黨政治人物的價值偏好就是充分就業,因此雖然「通膨」與「失業」都是痛苦指數之一,但為充分就業而忍受一點通膨都是許可的。因為對家無恆產的受薪階級,若要在失業與通膨中擇一,失業的衝擊可能遠大於通膨。相對的,資產多或已退休的人,傾向共和黨的比例較大,其可能受失業衝擊的風險較小,但通膨卻可能造成其資產縮水,因此會較在意通膨問題。雖說目前這波通膨已接近尾聲,然而對於是否降息,聯準會顯得瞻前顧後,宣稱需更多的證據來證明已經馴服通膨怪獸。因此除了更多好數據外,從兩黨支持民眾的偏好來判斷兩黨的利率政策,也是可以參考的論點之一。也就是說,民主黨總統會比較傾向鴿派,而共和黨總統會比較傾向鷹派。

然而現今的問題更複雜,且川普也跟許多傳統共和黨人士不同,例如他在第一任任期時,一再呼籲美國聯準會降息來提振美國經濟。另外,美國與其他貨幣的利差讓美元過於強勢,而川普又傾向認為強勢美元對美國形成不公平貿易競爭。因此,川普可能希望聯準會較大膽的處理降息問題。

川普對外貿易態度更加強勢

歐巴馬(Barack Obama)任內極力推動「跨太平洋夥伴關係」(TPP),惟自由貿易所引發的爭議逐漸浮現,使得同為民主黨的希拉蕊(Hillary Clinton)在競選總統期間宣布終止該政策的推動。4年後,同黨的拜登入主白宮也不敢重提TPP,取而代之推動較無約束力的「印太經濟繁榮框架」(IPEF),先從推動進步價值觀做起,包括貿易便捷化、反貪腐、勞工保護、環境保護等,不涉及市場開放或關稅調降。美國與台灣簽署的「台美二十一世紀貿易倡議」,在精神與內容上就與IPEF類似。以目前大家對全球化的檢討結果,應該不易有重大變化。

川普一貫認為美國面臨太多不公平的貿易競爭,許多國家占美國太多便宜。他初任總統之初便明確退出TPP談判,因為他認為這將使美國喪失大量就業機會。此次川普在其競選官網中表示,他將重建美國為有史以來最偉大的經濟體,而首要之務就是讓美國工人有公平貿易。他認為,過去拜登的政策是懲罰國內生產商,卻獎勵企業進行外包,損及美國工人利益。因此,他當選後將對關稅和貿易政策進行全面改革,對大部分外國產品課徵10%的基準關稅。

川普上次在2019年原本打算對貨幣價值被低估的國家加徵貨品進口關稅,這次他說對於操縱匯率,形成不公平貿易的國家,將課徵懲罰性關稅。因為他認為操縱匯率就是另一種形式的補貼,必須徵收平衡稅(Countervailing Duties),以避免該國透過人為貨幣貶值方式從而達到出口補貼之目的。川普若當選,這將是影響最為深遠的政策。也就是說,利用匯率貶值來提高出口競爭力,甚至造成各國貨幣競貶現象,雖然可能會有紓解,但其他後遺症恐怕也須重視。

美封鎖中、中反制美將成常態

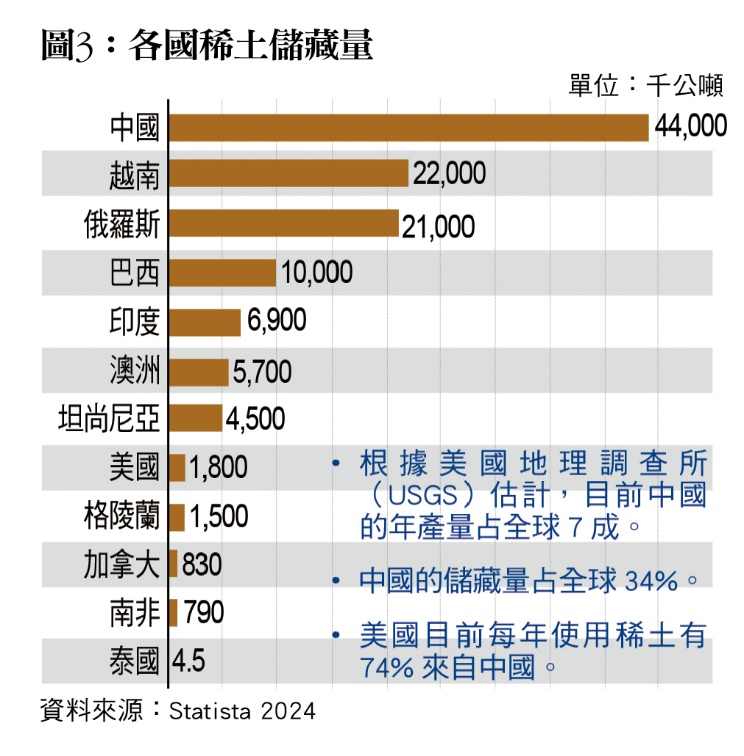

對於美國兩黨共同的封鎖作為,中國也有一系列的反制作為。例如目前中國對美國貨的進口關稅,平均稅率高達21.1%,高於美國對中國貨進口關稅的19.3%。因此去年中國開始抓住美國對中國稀土的依賴,限制稀土輸往美國,美國則從越南找到替代來源。更宣布從今年7月起,禁止航太飛機零組件,甚至防彈背心等材料出口到美國與以色列。現在美國一些智庫還推測,近幾年來,美國對中國藥品的依賴快速惡化,也可能成為中國掐脖子的地方。因此你來我往的各種反制措施可能成為新常態。

對台灣金融業的影響與因應

由於美國大幅提高中國進口關稅已經不可逆,供應鏈重組離開中國的趨勢將更深遠,在此情況下,台資銀行在中國的布局也應該要檢討。近年來國際金融機構退出中國市場的數量,或是關閉營業據點的數量遠多於新進入中國的數量,只有台資銀行一成不變。過去由於中國金融風險的升高,再加上經濟成長的趨緩,使得在陸台資銀行的業務轉趨保守。雖然對陸曝險比例一再下降,但也出現資金未充分利用的問題。這個趨勢短期內是無法改變的,台資銀行應評估是否隨其服務的廠商,往東南亞或是美洲遷移。

現在一般認為美國這一波利率已經到頂,接下來應是緩步降息。惟台灣因為要抑制房地產炒作,因此不太可能隨之降息。因此台美間的利差可望縮小,資金外流的壓力也會降低。除了降息有壓抑美元續強的效果外,若是川普重返白宮,美元匯率開始轉弱的趨勢應會更明顯。近年來,由於美元對台幣匯率處於相對高點,再加上台美之間的巨大利差,使得國內儲蓄險出現一波又一波的解約潮,造成壽險公司的營運壓力,這現象應該能獲紓解。而利率除了影響實體產業的投資與消費,對金融商品的投資更是敏感,因為股票、債券、衍生商品、保險、存放款等都跟利率有關。國內能否在美國吸金磁力減弱時,順勢推出本國的金融商品來吸納這些資金,值得關注。

另外一個變數是,雖然近年來台幣相對於美元顯得弱勢,但台幣對於我們的主要貿易競爭國如日本與韓國,則顯得非常強勢,也就是說日韓對美元貶值的更多。這在過去,產業應該都會跟政府訴苦,認為這會損及台灣產品的競爭力。惟這次卻很少聽到,可能是與台灣電子業的競爭力過於強大,特別是這一波AI狂潮,以至於可以忽視匯率所衍生的競爭力問題。但其他傳統產業的競爭力受損則是無法避免,只是其量較小而已。此外,美元的強勢也使得台灣進口能源或農產品等大宗物資的成本居高不下,連帶的影響民生物價,這都是政府在做相關政策時應納入考慮的。(本文作者為台灣金融研訓院金融研究所資深研究員)