國際視野 > 歐洲

2024年7月

支出強勁 美經濟下一隱憂?

疫情+地緣政治 引發混亂與重整

歐美國家中央銀行體系從2022年始,為應對高通貨膨脹,而採取一連串政策指標利率提升,幅度之大,為20多年僅見,並已維持緊縮的貨幣政策一段時間,各國經濟表現在此期間差異甚大。然不同於過往,此波的高通貨膨脹,主要源於全球供給面因疫情與地緣政治變化所引起的混亂和重整。本文將從歷史回顧以及國際比較,探討高利率政策在抑制與控制供給面推動的通貨膨脹中所扮演的角色和必要性。

控制通膨 是最重要決策考量

若定義利率高峰為一系列升息到頂峰之後到初次降息之前,﹝表1﹞臚列美國最近40年的多次利率高峰及目前假設已達利率高峰的資料為比較。第一欄列出寬鬆週期前最高實質聯邦資金利率(Effective Federal Fund Rate)到達高峰的開始及結束時間,與這段期間最高實質利率。第二欄為高利率時期長度,第三及第四欄則簡述了當時經濟與通貨膨脹狀況,特別是在高峰時以總體和核心個人消費支出通貨膨脹(Personal Consumption Expenditures, PCE)價格指數年度變化的百分比,這也是聯邦儲備理事會(Fed)較為偏好的政策衡量指標。利率高峰歷史變化相當一致地受到通貨膨脹預期和勞動市場狀態的影響。經濟成長放緩與否,似乎並不是美國央行體系利率政策的主要考量,控制通貨膨脹幾可謂為決策最重要的方向。

而當勞動市場若處於勞工供給不足、形成預期通貨膨脹上升時,歷史上美國央行體系也似有提高利率以預防性地抑制通貨膨脹壓力的傾向。觀察過去利率高峰中,這些高峰期間都幾乎伴隨經濟增長放緩或衰退,而通貨膨脹率相對處於較高點,且勞動市場出現緊俏。例如1989年、2000年和2023年的利率高峰期,都是在經濟成長放緩或衰退的情況下出現的。因在勞動市場緊俏的情況下,通常會伴隨著工資上漲和物價上揚,這些高利率政策實施常為了控制預期所引發的通貨膨脹。

通膨黏滯難纏 能源危機後僅見

擷取歷史上的經驗,截至2024年5月聯邦儲備系統聯邦公開市場操作委員會會議為止,這一波從2000年以來破紀錄的高利率(假設5.25%至5.50%的政策利率區間為此波升息的高點),至少延續了11個月,不僅升值幅度速度,連時間長度都較歷史平均為大、為強,乃因此番物價上漲主要為供應鏈所推動,雖至2023年底,美國和世界各地在2021年和2022年急遽上升的通貨膨脹,已於2023年底後下降,但其幅度之大且後續黏滯難纏,是1980年代初期能源危機之後所僅見。不僅全球大部分國家的中央銀行頭痛不已,市場更是日夜期盼物價平穩,投資人幾可謂是「通膨移影動,疑是升息來」的驚弓之鳥。唯以歷史資料而言,最長的高利率期間為14到17個月(2000年超過6.5%的利率期間則較短),而利率水準在5.26%到5.56%之間,與2023年7月以後的利率水準接近,再加上聯邦儲備理事會的目前言論對續升利率選項頗具保留,如果經濟發展大體按照聯邦儲備系統預期發展,美國利率政策於2024年下半年適當時候會開始向下有所調整,應是指日可待。

面對這次數十年僅見的,主要為供給面衝擊造成的通貨膨脹,有一派分析主張當供給恢復正常之後,物價飛漲自然就消失,衍生出中央銀行體系不需利用貨幣政策來控制通貨膨脹的結論。這種說法似乎過於簡化負向供給衝擊在推高通貨膨脹作用,忽略正向需求衝擊也發揮推波助瀾的作用。考慮供給及需求曲線在預期無意外衝擊的情況下,均衡價格和產出不致發生大幅變化。若是供給發生負面衝擊,供給曲線左移,與需求曲線交會到更高價格和較低產出的均衡結果。若價格水準上升但均衡產出不變,則表示可能同時發生正面需求衝擊和負面供應衝擊的情況。此外,需求和供應衝擊的大小,也取決於曲線的斜率。預期外的衝擊除了使供需曲線左右移動外,還可能改變曲線的斜率,而供應鏈瓶頸就可能使供應曲線斜率變得更為陡峭。

量跌價升 歐美央行採取緊縮貨幣政策

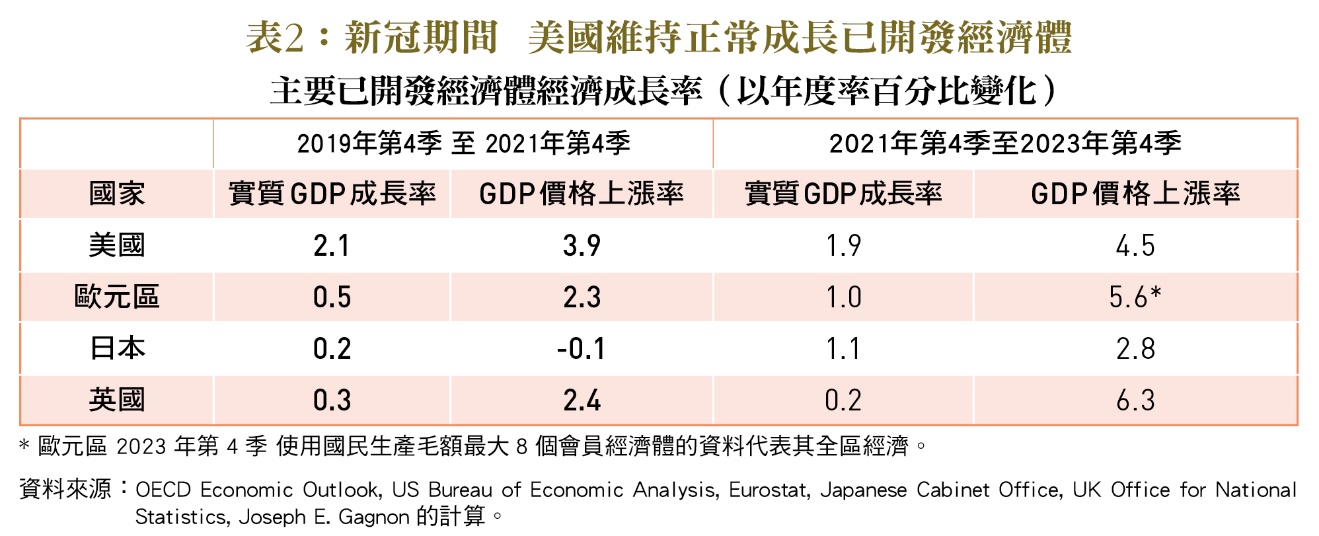

觀察各國通貨膨脹率以及產出的變化,可發現過去幾年,從量價齊漲轉變為量跌價升,根據上述的分析邏輯,各國面臨的不只是供應鏈負面衝擊,還需處理需求面上升的壓力,歐美央行體系採取緊縮的貨幣政策,並非不合理。﹝表2﹞比較了主要已開發經濟體的通膨和經濟成長率,以及國內生產毛額價格變化。由於後者包括出口到其他國家的商品和服務,但不包括進口產品,故更能衡量國內價格的變化。2019年到2021年的數字顯示了新冠肺炎流行較為嚴重的8季,美國較其他國家地區有更強的經濟成長,也是唯一在此期間尚能維持正常成長的已開發經濟體,但此乃以高通貨膨脹率為代價。歐元區和英國的經濟成長疲軟,唯通貨膨脹接近目標。而日本的經濟不僅疲軟,通貨膨脹更遠低於目標,僅為0.5%。但由俄羅斯入侵烏克蘭開始的8季,這些經濟體都經歷了物價上漲加速,日本通貨膨脹僅略高於目標的2%,歐美各國卻淪為高通膨的災區,只是美國經濟成長,考慮通貨膨脹之後損害較為輕緩,表現仍尚可。歐元區和日本的經濟成長雖相當接近,但物價上漲速度卻幾乎是日本的2倍。英國在此期間不僅經濟表現墊底,通膨率還較其他經濟體為高。當需求對物價上漲產生加速作用的情況下,提高政策利率成為不得不的選擇。此外,中央銀行需要看到對預期通貨膨脹做出反應,以防止預期在擬訂工資和物價決策中變得根深柢固。

支出強勁 美總體經濟恐有隱憂

就控制通貨膨脹實際成效來看,美國央行體系高利率政策確實也發揮一定的效果。首先民間消費而言,由於超乎預料的強勁推動,2023年實際國內生產毛額的成長遠高於大多數預測。然而,高利率造成負債成本逐漸沉重,到2023年底違約率開始上升和儲蓄進一步下降,情勢發展使2024年支出和產出成長預計將更進一步放緩。一個有趣的問題是:即便利率如此飆漲,為何消費者支出還能維持如此強勁?或許經濟學家Robert Pollak在1970年著名的Habit Formation and Dynamic Demand Functions(刊載於Journal of Political Economy)論文可資思考。該文以數學模式分析過去的消費模式(習慣形成)如何影響基於未來收入前景的樂觀看法所形成的現今消費選擇,而消費者這種「執迷不悔」的強勁支出若持續,在目前高利率的情況下,有可能形成美國總體經濟的隱憂。

供給恢復 難以平息高通膨

再就勞動市場而言,勞動需求有所降溫,勞動參與率也有所改善,勞動需求與供給之間的失衡縮小。例如新增就業數量較2022年3月的最高峰減少了300萬個,2024年5月所公布的新增非農就業職位數(約17萬)不僅遠低於預期(31萬),更創下2021年來的新低。儘管如此,勞動市場仍處供不應求,造成2024年春季的失業率(3.8%至3.9%)仍徘徊於歷史低點,薪資成長依然強勁,證明勞動市場的需求強勁。過去一年多,即便在貨幣政策緊縮的情況下,美國經濟的失業率和裁員率一直保持在較低水準,顯見單單靠供給面的恢復,似難以平息這一波高通貨膨脹。(本文作者為美國波士頓東北大學財務金融系教授)