觀點

2024年4月

美國3月利率會議的弦外之音

美國聯準會(Fed)在3月的利率會議上,沒有展開升息循環之後的第一次降息,這有符合市場的預期。市場更關注的,當然是聯準會所提供的經濟預測,還有利率路徑的指引,也就是所謂的利率點陣圖。

我們關心的,自然是聯準會已經說的,但更關心沒明白說出口的,也就是說,貨幣政策背後的總體經濟思維,才是真正的關鍵。

聯準會對實體經濟前景 依舊看好

與2023年12月利率會議所提的經濟預測對比,到今年年底,GDP成長率由之前預期的1.4%上調為2.1%,失業率由之前的4.1%稍微下修為4.0%。從這裡可以看出來,聯準會所看到的實體經濟前景不但強勁,而且還比之前預期的稍微強了一些,這當然構成延後降息的正當性。簡單的講,當實體經濟如此強勁的情況下,確實沒有降息的緊迫感。

聯準會所關注的通膨數據,個人消費支出物價指數,整體PCE維持之前的預期2.4%。更重要的是,去除能源與食物後的核心PCE則由之前的預期2.4%上修為2.6%。聯準會雖然預期這個關鍵通膨數據遲早會跌破3%這個門檻,但是會不會繼續下行,向2.5%靠近,信心顯然還不是很夠。

綜合來看,聯準會對實體經濟的前景仍然看好,換句話說,目前完全看不出有經濟衰退的早期信號。

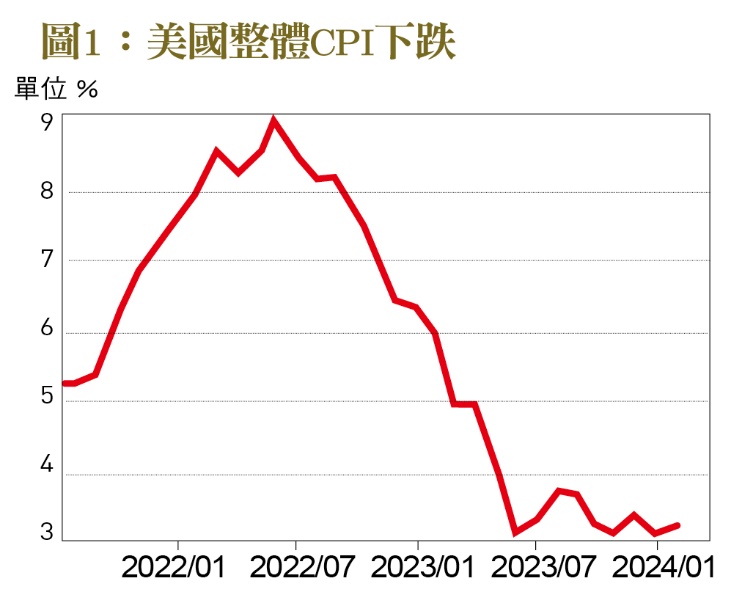

這裡出現了兩個總體經濟理論上的懸疑,第一個是通膨率確實大幅下跌,以整體CPI為例,從高點的9.1%下跌到3.0%﹝圖1﹞,但是在過程中,失業率仍然維持在充分就業的低檔,在3.4%到3.8%之間盤整,並沒有出現理論上的菲利浦曲線所顯示的通膨率與失業率之間一正一負的關係,這究竟是怎麼回事?

第二個是,目前仍然出現「長短利率倒掛」的現象,根據之前的經驗法則,這應該預告著實體經濟會陷入衰退,失業率會顯著上升,但是目前這個利率倒掛之後的預測顯然失靈,實體經濟仍然強勁,沒有要陷入衰退的早期信號,這究竟是怎麼回事?

誠如美國財政部長葉倫(Janet Louise Yellen)所預測的,目前還沒有答案,估計總體經濟理論界將來會有很多論文來探討這兩個懸疑。

聯準會利率點陣圖 預測通膨數據

目前的利率點陣圖是這樣的,預期今年年底會降息3碼的有9人,只不過預期降息不到3碼的也一樣有9人(降息零碼、一碼、兩碼的分別是2人、2人、5人),另外有一人預期會降息4碼。但是到明年底的降息幅度則比預期的減少1碼,利率中位數由原本的3.6%上調為3.9%。

於是媒體下標題,認為聯準會維持今年年底降息3碼的指引,股市出現慶祝行情。其實降息不到3碼的可能性也是一樣高,顯示的是今年降息幅度比市場期待還要低,但是金融市場顯然選擇自己希望的來報導。

這裡先來談一下降息的兩點基本思維。第一個是,目前的降息是在避免緊縮過度,而要維持正常緊縮,所以,降息之後仍然是貨幣緊縮的狀態,保持足夠的限制性。相較於以前降息,那是由中性利率轉成正常寬鬆,甚至於轉成超級寬鬆。

回顧一下之前的兩次降息,一次是2000年3月網路泡沫破掉之後,從2001年1月開始,基準利率從6.5%一路降到1.0%,當時是因為納斯達克出現股市泡沫破滅的崩盤行情。另一次是2007年第3季開始的降息,當時出現次級房貸風暴,也就是房地產市場出現危機,最後延伸到2008年的雷曼兄弟風暴與金融海嘯。這兩次降息都是因為金融領域出現狀況,聯準會為了維持金融穩定(Financial Stability),搬出降息對策,而且要降到非常寬鬆的地步,以便刺激經濟。相對的,目前即使有降息,降息之後仍然是貨幣緊縮的狀態,而不是變成寬鬆。

降息的第二個思路是,基準利率要超過通膨率,讓實質基準利率維持正的,例如2%,以便產生足夠的限制性。於是如果通膨數據下跌,基準利率就可以跟著下跌,然後依舊保持2%的實質基準利率。這樣的降息對策必須依靠通膨數據下跌來帶動。

所以,金融市場與其猜測聯準會的利率行動,不如把自己放在聯準會的位置上去猜測通膨數據的前景。

聯準會真正的風險是通膨長期化

聯準會現在真正擔心的,是通膨的「最後一哩路」困境,也就是會看到通膨的頑強性或黏性(Stickiness):通膨下降的趨勢在3%這個關卡之前停滯下來,甚至還反彈。

如果通膨拖下去,持續好一陣子,那會促成通膨預期心理(Inflation Expectation),於是各行各業會重新定價,尤其是三大生產要素原油、土地與勞動力的提供者也要求落後補漲,彌補通膨帶來的損失。只不過,生產要素的價格既是企業的成本,也是消費者的購買力,他們的落後補漲會推動新一輪的物價上漲,造成通膨的惡化,這才是聯準會的惡夢。

所以,表面上聯準會氣定神閒,但內心其實是焦慮的,也就是不能讓通膨一直拖下去。

目前數據顯示,整體CPI從去年7月開始出現輕微反彈,過去8個月都在3.0%到3.7%區間橫盤整理,之前讓通膨下跌的力量已經利多出盡,特別是油價的下跌已經停滯。

接下來,要寄望於具有價格僵硬性(Price Rigidity)的租金與工資,能向下突破重要關卡,才能讓通膨向2%的目標推進,也就是租金增長率要能跌破目前的6%,向4%靠近,工資增長率要從目前的4.5%跌破3.5%。為了達到這樣的目標,聯準會讓利率在高點維持更久,以便產生足夠的緊縮效果。

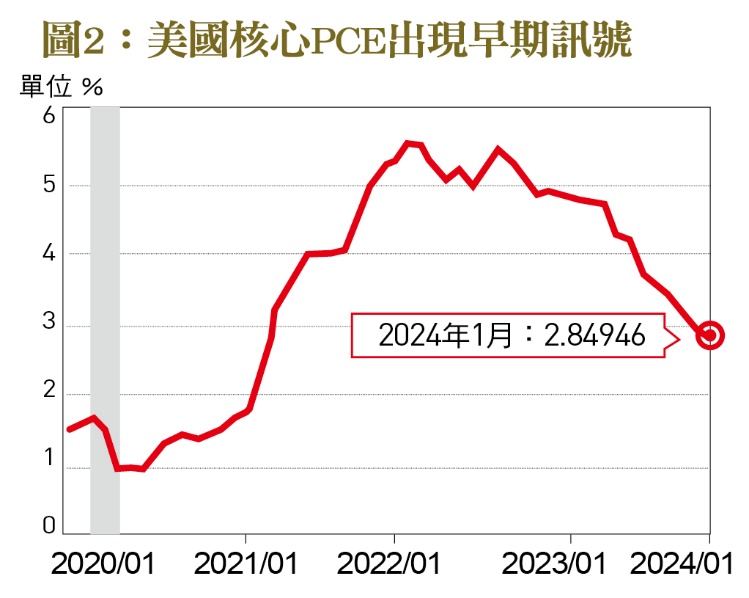

目前好消息是,核心PCE已經連續兩次跌破3%這個關卡,分別出現2.9%與2.8%,這算是早期訊號﹝圖2﹞,預告著聯準會最關切的通膨關鍵數據遲早會持續跌破3%,向2%推進。估計到了那個時候,一旦聯準會對持續性有信心,就會正式啟動降息的操作。

目前不但美國的實體經濟仍然保持強勁,一時還看不到經濟衰退的早期訊號,金融市場也保持強勁,三大美股指數――道瓊、納斯達克與標普500最近都同步創歷史新高。請問一下,你有看過股市在創歷史新高的時候,聯準會還降息給刺激的嗎?

所以,目前看來,降息時間點會不斷被延後,而且今年降息的弧度也會一再縮小。這就會讓我們看到聯準會的兩難,一方面給市場降息的期待,另一方面卻沒辦法真的展開降息行動。我們將看到利率在高點維持更久,可是這樣的可能性也早就在聯準會當初升息操作的劇本當中,曾經提到降息的時間點可能是在2025年,只是金融市場不願意去面對而已。(本文作者為總體經濟學家,長期關注全球經濟議題)