金融科技

2024年2月

借鏡新加坡 邁向永續金融新未來

台灣金管會發布「金融科技發展路徑圖2.0」,特別強調綠色永續金融科技領域的推廣應用;而引領亞洲金融發展的新加坡,在ESG金融科技相關利害關係者合作上建立暢通溝通管道,台灣或可借鑑其獨到之處,完備永續金融發展。

金管會於2023年8月發布「金融科技發展路徑圖2.0」,承襲了路徑圖1.0對金融科技領域的深入承諾與願景持續精進。值得注意的是,新版路徑圖中特別強調了綠色(永續)金融科技領域的推廣應用,這種觀點恰與國際趨勢的發展若合符節。也就是說,永續金融與科技的結合漸成顯學,金融科技業者在助推永續金融方面扮演著重要角色,尤其在解決數據收集及數據整合上存在大展身手的空間。在透過結合消費者需求、監管政策和相關利害關係人的合作,金融科技不僅能創造新的應用領域,同時也促進金融服務的永續發展,而將有助於推動整個金融生態系朝向永續的未來邁進。

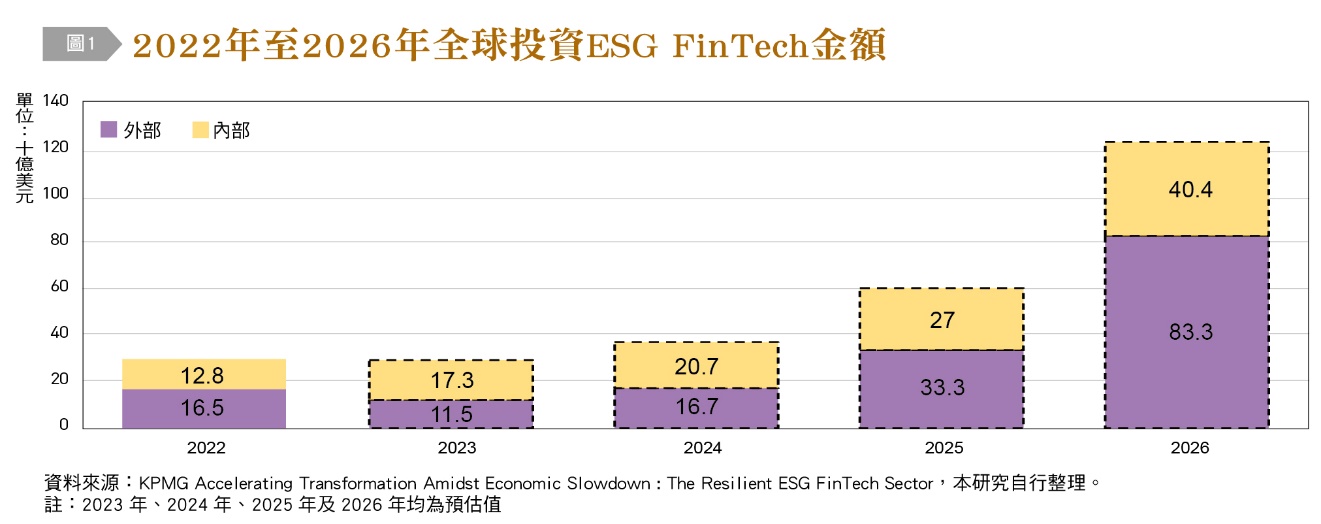

就在2023年11月,新加坡金融管理局(MAS)在新加坡金融科技展中,發表其與KPMG合作的研究報告:「在放緩經濟中加速轉型:有韌性的ESG金融科技領域」(Accelerating Transformation Amidst Economic Slowdown: The Resilient ESG FinTech Sector)。報告中顯示,全球投資永續金融科技(ESG FinTech)的總金額在2022年達到294億美元,2023年預估全球投資288億美元,呈現出穩定發展。另一方面,從內部支出來看,在2023年的173億美元比2022年128億美元增加了35.2%,主要是金融服務業及科技行業內部支出增加,支應的範圍以開發ESG金融產品及研發ESG解決方案為主。而在屬於金融服務業的銀行、保險公司和資產管理公司等,估計支出達到143.6億美元。內部支出增加反映投入永續發展面向大,並朝向發展綠色金融產品及多面向的永續策略,同一時期的科技業及金融數據業僅估計貢獻了27.4億美元預算,凸顯了傳統金融業者在持續做內部轉型[參考圖1]。

全球永續金融科技投資預計在2023年將保持穩定,預估達到288億美元,預計2024年增加到374億美元,2025年開始加速到603億美元,2026年全球投資將達到1,237億美元,推測金融服務業及科技業持續做內部轉型的推動,推出ESG產品已成為常態,在國際市場上不斷變動的利率環境、標準、法規的更新,持續為投資的額度加重力道,這些轉變也化為助力,讓外部交易活動快速成長,而讓整個金融生態系統蓬勃發展。

永續金融科技發展有區域落差 亞太地區暫時位居全球中段班

儘管永續金融科技的勃興已在全球蔚為趨勢,但其發展仍有地域上的差異。2022年美洲地區投資永續金融科技為73.537億美元,2023年上半年87.15億美元,呈現上升趨勢,是各大地區投資金額最高,也是唯一投資金額增長的地區。以交易筆數來看,2022年是245筆,2023年上半年是213筆,美國是美洲地區發展永續金融創新的領頭羊。在美洲地區以碳服務和監理科技是投資最多的部分,顯示美洲地區對碳排放的追蹤及減少碳排放工作的強烈重視。

2023年上半年為歐洲永續金融科技投資交易筆數194筆,是四大地區交易筆數最多的地區,2022年則有198筆交易,從2022年的39.7億美元下降到2023年上半年約19.4億美元,投資金額在全球來看是第二名;以國家來看,英國有106筆投資交易,其次是德國44筆及法國38筆,荷蘭、西班牙和瑞典投資筆數落在10至20筆。以歐洲永續金融科技業務類別來看,監理科技在2023上半年投資金額為3.21億美元,交易筆數12筆,反映了歐洲在推出ESG標準和法規方面的領先地位,其次是碳服務,投資金額為3.05億美元,但交易筆數48筆是該地區最多。

中東和非洲地區(MEA)在2022年永續金融科技投資交易量為7.55億美元,交易筆數25筆,而2023年上半年只有1億美元。中東和非洲地區永續金融科技投資交易落後全球其他地區,這也表示了未來在此一區域有相當大的增長和擴展空間。

亞太地區(APAC)永續金融科技投資從2022年的44.7億美元急遽下降到2023年上半年7.3億美元。以該地區國家來說,交易量最多的中國和澳大利亞,投資金額占該地區60%以上,顯示在亞太地區ESG FinTech方面的領先地位,其次是印度和新加坡,分別有24筆和19筆,顯示他們對培育新創企業和推動ESG FinTech持續進行。第三,日本在永續金融科技領域有13筆交易,在在顯示其永續金融科技領域的持續成長。整體而言,全球分區域來看,歐洲和美洲在永續金融科技領域蓬勃發展,而亞太地區則是中段班,中東和非洲地區則是初創階段,身為亞太地區的台灣,還有成長及學習的空間。

永續金融科技投資中碳服務最受青睞

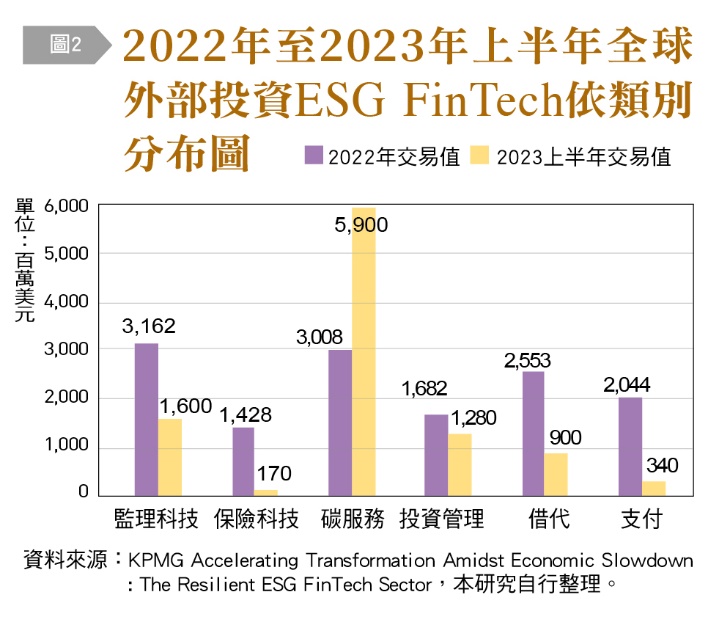

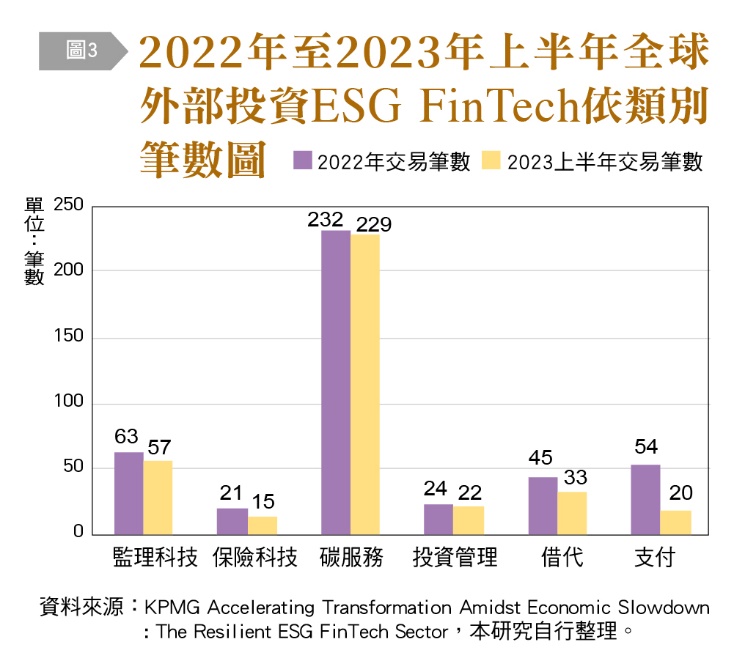

以永續金融科技分類來說,在2022年,永續金融科技的投資監理科技和碳服務較多,監理科技的部分達到31.6億美元的投資,63筆交易筆數,每筆交易平均5,000萬美元,而碳服務在232筆交易中獲得了30.08億美元的資金,每筆交易平均約為1,300萬美元。在2023年上半年碳服務獲得約229筆交易,投資金額達到59億美元,是全球之冠,也能充分了解到全球對碳服務的重視。另一方面,2022年投資最多的是監理科技,但到2023年上半年監理科技的資金規模僅總額為16億美元。而保險科技(Insur Tech),在2022年的14.3億美元,2023年上半年投資資金僅為1.7億美元,同樣,支付作為金融科技生態系統的支柱,經歷了大幅減速,全球資金從2022年20億美元下降到2023年上半年3.4億美元,在在顯示了全球市場上永續金融科技不斷在轉變,面臨了轉型的考驗。

新加坡綠色足跡計畫為台灣帶來的啟示

從新加坡的政策來看ESG資料收集及管理運用,新加坡金融管理局(MAS)於2020年12月啟動的「綠色足跡(Gprnt)計畫」,希望能達到透過科技技術運用,來簡化環境、社會和治理(ESG)資料的收集和管理,解決手動收集過程中的高成本和驗證問題。就在2023年,新加坡金融科技節(SFF)上宣布推出Gprnt的整合平台「Gprnt.ai」,並將成立Greenprint Technologies公司負責後續運營,該平台涵蓋政府和民間機構的合作。

Gprnt.ai使用區塊鏈技術來整合ESG資料的收集、計算和管理,對於跨領域的像公用事業、勞工、建築和廢棄物管理等資料收集,同時運用AIoT感測器和智能設備,提高數據自動化和效率。此外,平台結合智能文件處理(IDP)及GPT-4聊天機器人,協助企業將資料轉換為ESG報告格式,增強數位報告的可信度。

Gprnt.ai的推出對金融行業的ESG透明度和責任性有重要意義,能讓企業更容易與金融機構、其他行業合作夥伴共享ESG資訊,除了提升透明度和效率,還能加速推動金融機構和企業在永續發展方面的溝通、合作與創新思維的發展。Gprnt.ai預計將於2024年初正式上線,成為Greenprint計畫的重要里程碑。

金管會在「金融科技發展路徑圖(2.0)」的目標是建立具包容性的金融科技生態環境,讓有意願的成員都能參與其中,但跨市場的資料共享,其有一定的難度存在,金管會仍持續跨部會溝通協助可適用的方式,評估各項技術及共享平台的可行性,除了金融機構的資料共享外,公部門的資料亦是可以考慮共同分享資源,更佳完善建置的全面性,透過全球的數據統計資料及借鏡新加坡的政策執行,可以知道掌握數據是相當重要的事情,在公部門單位,可建立單一窗口平台,將ESG相關數據做一個整合,有利於利害關係人對資料收集、分析並撰寫ESG報告書,其中的內容數據相當重要,不僅有助於內部決策,也使外部利益相關者能夠更容易評估銀行的ESG表現。借鏡新加坡政策的執行,在於相關利害關係者合作關係能更為緊密且有效暢通溝通管道,包括科技公司、監管機構和非政府組織建立更緊密的合作關係,藉此達到ESG成效。(本文作者為台灣金融研訓院金融研究所輔佐研究員)