金融科技

2024年2月

識詐篇》善用「KAP」提高鑑別力

多變的詐騙態樣 不變的識詐原理

你是否常收到「看似合理」的詐騙簡訊,甚至內容中含有假的網銀連結?太多民眾因為這些在社交媒體上的投資資訊而受騙,打著名人的廣告,造成投資人錯誤的決策。我們該如何提高識詐的鑑別力?

由世界經濟論壇(WEF)發布的2024年全球風險報告(The Global Risks Report),對於錯誤資訊或假資訊的傳播速度和規模,達到前所未有的水平,成為前十大受關注的風險議題,金融詐騙與之的關聯性再度引起討論。舉例來說,詐騙者可能透過發送看似合理的簡訊,其中內嵌假的網路銀行連結,騙取受害者輸入的帳號密碼;或者,在社交媒體上的假投資資訊,造成投資者因錯誤決策而損失。

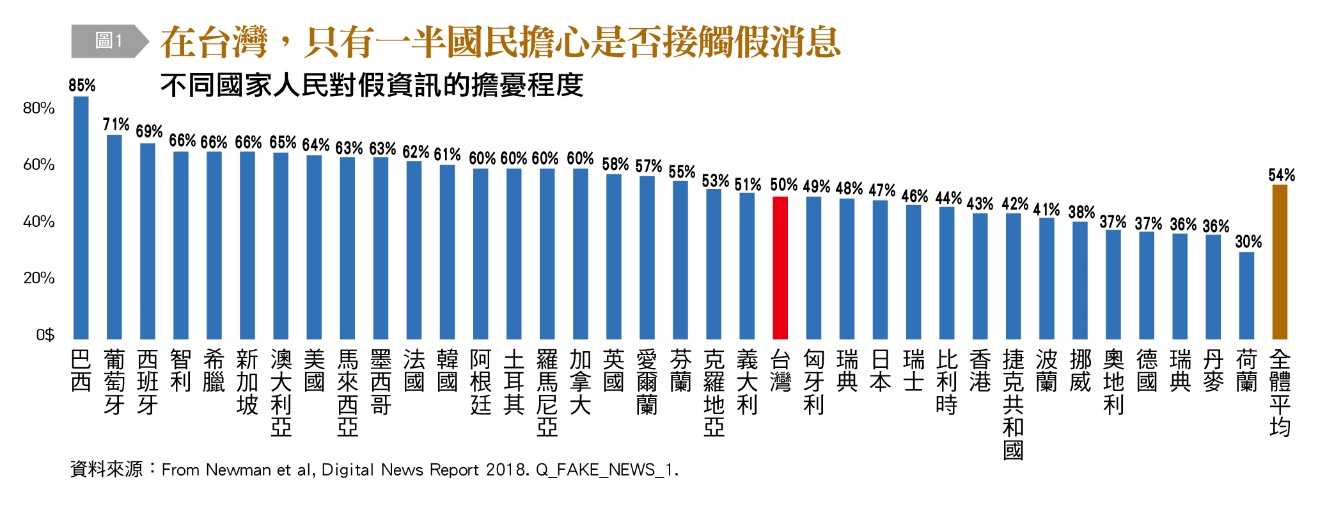

全球分散式推播,讓我們可能透過搜尋引擎、社群媒體或其他形式間接獲得假訊息,這是一種自動化的機緣巧合,或者說是演算法選擇形式,促使我們在網路上搜尋時,偶然接觸到本來不會點擊的資訊。根據統計,這樣自己送上門的消息就占了65%。不同國家的人們對錯誤資訊的擔憂程度差異很大,從最高的85%到最低僅有30%,而台灣,也只有一半的國民擔心是否會接觸假消息。

詐騙最重要的策略之一,便是利用或製造假訊息來誤導消費者或投資者。這種方法之所以行之有效,正是因為它能迅速擴散,並對廣大群體產生影響。《科學》雜誌指出,若不斷重複散布的假訊息則會比「真相」更為真實,由於此特性,讓詐騙的成功率逐年攀升。

提升公眾意識 防詐教育勢在必行

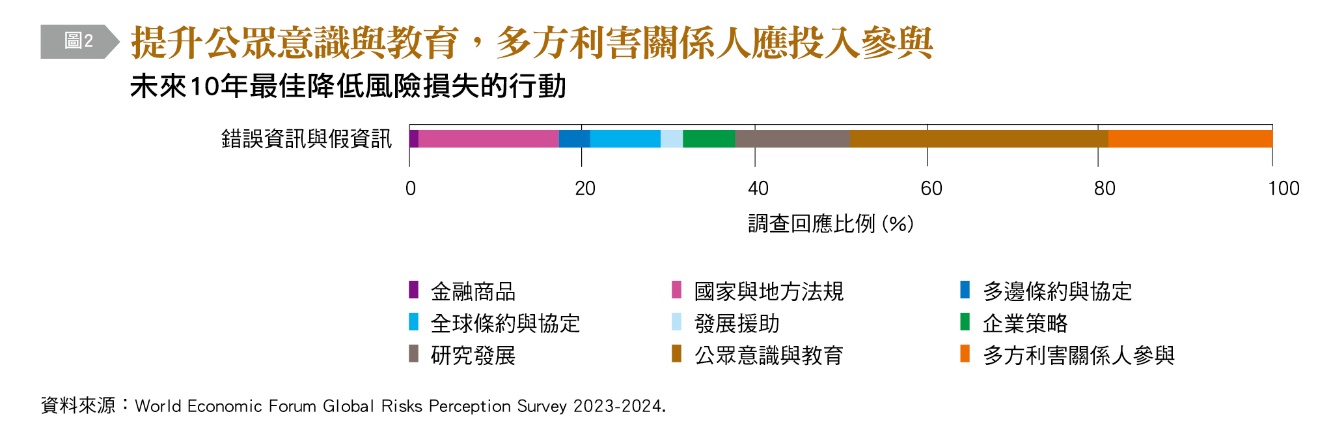

為了有效對抗當前的詐騙,調查結果顯示,多數受訪企業與團體認為,未來10年,對降低其所產生的社會損失,關鍵策略在於提升公眾意識與教育,且多方利害關係人應投入參與。這意味著加強教導客戶如何識別詐騙的短期教育勢在必行,並且必須更加關注如何衡量施教的成效,而非僅以場次、人次或覆蓋率為指標。

透過教學輔具 不斷重複提醒

世界銀行研究報告指出,因為需要考量預算成本,超過70%的教育宣導往往不超過2天,這在改變人們行為的成效通常不是很大。但也有些例外,假設透過設計其他教學輔具,進而達到不斷重複提醒的作用,那麼很有可能在提醒之下,建立行為實踐。長期來看,這需要反覆驗證,才能量測真正的施教效果。

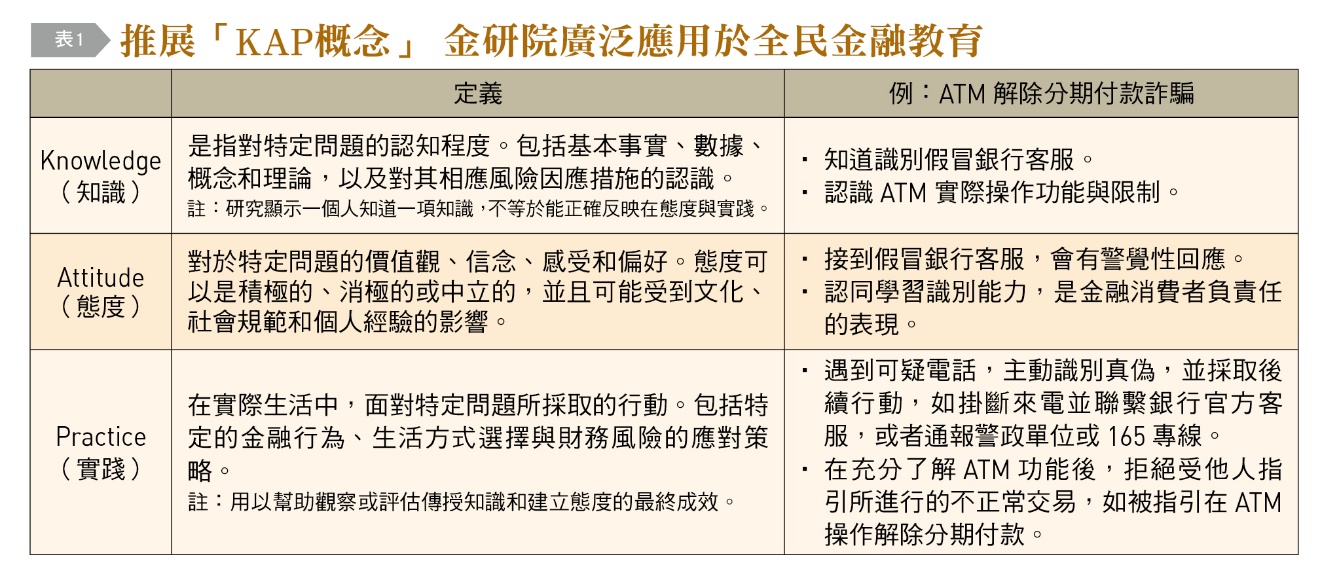

自2020年起,金研院將「KAP概念」廣泛應用於全民金融教育的教學設計與評估。這個模型起源於公共衛生科學,用以評估衛教對社會健康的幫助,不只要把知識(Knowledge)傳授出去,更要建立態度(Attitude)與促進實踐(Practice)。因此,不管以任何形式宣導,都應先定義KAP,再用Attitude和Practice來檢視我們給予的Knowledge是否真的有效,也可能是教育的溝通方式需要調整。

在制定識別詐騙的宣導策略前,首要步驟是精確識別目標群體面臨的核心挑戰或需改善之處,即他們的主要困難或「痛點」。根據這些關鍵痛點,我們從而設計精準的KAP模型。進一步規劃更為有效的教育策略,包括但不限於推廣方法、教育內容以及呈現形式。這樣的方法不僅提升了我們投入資源的精準度,也有助於增加教育成效的可能性。

此外,在推廣內容上,僅僅標示這是假訊息是不夠的,對於原本就容易受到散布資訊影響的人,也就是醫學上說的易感性(Susceptibility),只是這樣簡單的澄清假訊息,反而會更混淆他們識詐,不理解為什麼這訊息是錯的,以及困惑真實情況是怎麼樣。

《自然醫學期刊》的研究顯示,解釋這些訊息應該涵蓋:(1)指出事實真相;(2)引用科學共識和權威專家的觀點;(3)確保更正的訊息容易被理解、被傳播,且不該比原先的假訊息更複雜;(4)清楚說明假訊息的錯誤之處;(5)提供一個合理的替代解釋。

以事實開頭、簡單呈現 重複強調是關鍵

也就是說,有效揭露假訊息的最佳方法,應該是以事實開頭,並以簡單且令人難忘的方式呈現,接著警告閱聽者錯誤(不需重複超過一次),例如我們最常看到的「不要加LINE社群、不要掃QRcode好友」。接下來,應識別並揭露用於誤導人們的操縱技巧,當然這還需要綜合評估受眾的認知程度。最後,重複事實並強調正確的知識,並讓這些更正的訊息被擴散在社交媒體上。

美國金融業監管局(FINRA)研究顯示,即便多數的教育宣導是短期的,但在連續3個月不斷提醒下,仍然顯著提升人們對金融詐騙的防衛。且無論是以影音或文本形式的宣傳,閱聽者在初次接觸詐騙訊息後,錯誤決策行動的誘因明顯下降。但若未繼續提醒,6個月後這種效果仍會減弱,顯示持續提醒的重要性。

延續識詐教育 影音、文本皆有效

至於我們關心到底影音或文本何者形式宣導更有效?報告裡給出答案,兩者在降低對金融詐騙易感性的效果是相當的,不須偏重特定形式,而應務實考量目標受眾的生活習慣,什麼形式能有效重複觸及同一受眾,著重透過一連串的設計,讓識詐資訊能重複提醒同一人,才可以延續識詐教育的效果。

在日益嚴峻的防詐環境下,提升民眾識別與預防能力尤為重要。透過KAP概念的全民金融教育,不僅傳授必要知識,更重要的是培養正確的態度與具體實踐的應對策略,從根本上提高對詐騙警覺和防範能力。面對持續變化的詐騙態樣,我們需要不斷更新和調整教育策略,強化消費者的思辨能力,才能扎實建立個人的防詐韌性,真正有效降低金融詐騙對我們社會的影響,共同穩定這個美好的社會。