經營策略

2026年5月

擴大家辦獲利差距的策略

近年「家族辦公室」在亞資2.0政策陸續推動下進入公眾視野。這股家辦浪潮自千禧年後在亞洲興起,先在新加坡與香港發展成熟,近5年逐漸擴散至台灣。表面上這是財富管理市場的自然延伸;對銀行而言,真正的衝擊在於客戶升級後,原有的角色、專業優勢與業務邊界面臨重新檢驗。對銀行,並非只有壓力,也帶來資產保管、交易執行、融資安排與跨境整合等業務機會,只是這類機會並非單純交易量的擴張,還伴隨服務門檻提高的結構性變化。

家族辦公室究竟是什麼?按國際實務,它是由家族設立或控制、用以集中管理財富、投資事務的私有化平台。其功能在投資管理、資產保全、傳承安排與家族治理,以更制度化的方式統整家族財富與長期利益,不侷限在單一法律形式,也不只是豪門的行政秘書處。

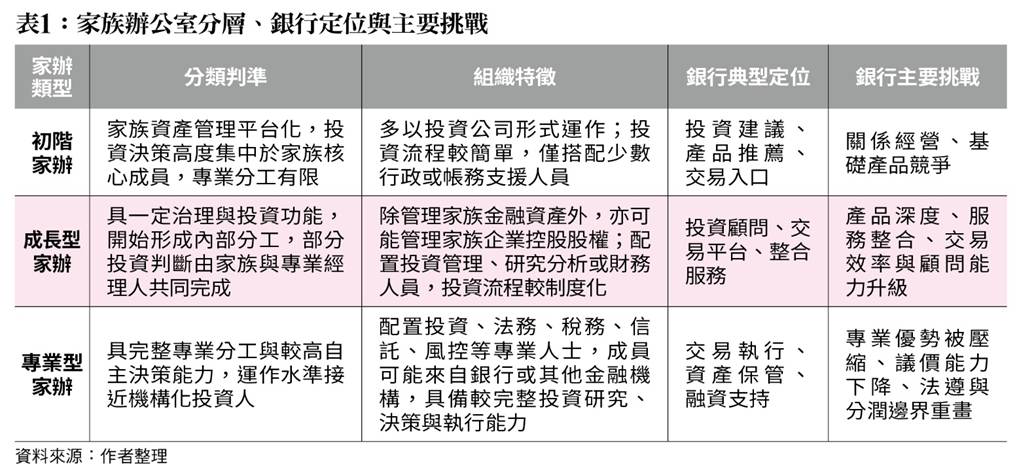

若按組織成熟度來看,可做三層次區分﹝詳見表1﹞;若按服務對象與資金來源,則又可區分為單一家族辦公室(SFO)與聯合家族辦公室(MFO)。前者通常由富豪家族自行出資成立,僅管理家族內部資產、未對外提供金融服務,通常不落入牌照要求。後者涉及多個富豪家族或外部資金,較可能落入資產管理、投顧、證券分銷或全權委託等金融牌照框架內。SFO與MFO之間並非涇渭分明,國際間常見SFO做大、做專業後,沿著聯合家辦、財富管理與資產管理這條路徑,逐步走向銀行的業務地帶。

富豪客戶與家族辦公室不只是名稱上的區分,而是組織能力、專業密度與銀行互動方式的同步變化。銀行所面對的是更接近機構級的投資人。

首先,是客戶型態的高度演化,不再以單一服務模式滿足需求。過去私人銀行或理財專員服務的典型對象,往往是企業主本人或少數高度信任銀行的決策者,如今越來越多高資產家族將投資管理、傳承規劃、法律稅務、慈善安排乃至風險管理放進同一架構中思考,逐步演化成「有專業幕僚、有自主判斷能力的組織」。若銀行仍停留在傳統關係經營與產品推薦邏輯,無法從「單點產品推銷」升級為「全盤架構對話」,便可能面臨客戶流失;但若為了深化關係而無節制地將服務延伸至法律、稅務或慈善等領域,高投入未必能轉化為收益,可能陷入「贏了關係卻輸了利潤」的窘境。

其次,銀行專業角色被壓縮。面對投資公司型初階家辦,銀行仍可能掌握較強主導權,因客戶仍依賴銀行的投資建議、產品推薦、交易執行與產品取得等傳統功能。若客戶進一步升級為成長型甚至專業型家辦,或是由專業人士主導的聯合家辦,銀行往往不再主導資產配置,相對優勢下降,反而被壓縮為交易平台、保管機構與融資提供者。與此同時,家辦對銀行的服務要求也出現質的提高:產品須多元且具價格競爭力、交易執行須迅速且正確、後台與風控須可靠。目前星、港專業型家辦已常態具備投資長、律師與會計師等專業配置,並能自行完成投資組合管理、最佳化配置、情境分析與壓力測試。銀行若無法提供超越單一產品的整合性洞見,將淪為家辦眼中可隨意替換的「高級金融基礎設施」,徹底失去定價權與主導權。

另一個更敏感的議題,則是營業範疇與利益安排的邊界。隨著市場擴張與升級,銀行與家辦之間將面臨更多監管挑戰,例如資金來源查核、實益擁有人穿透、可疑交易監控與後續通報,例如2023年新加坡爆發SGD30億元的洗錢案,家辦結構成為案發後被加強檢視的高風險項目之一。星國主管機關進而提高家辦與金融機構的反洗錢要求,因高資產客戶、家辦結構與專業外包,不當然等於較低風險;架構越複雜、分工越精細,越不能預設前一道關卡已完成必要審查。另外,台灣主管機關研議但未全面開放營業許可的外部資產管理人(External Asset Manager, EAM),隨著銀行角色退回平台與通道,是可預見市場即將出現的協作模式。EAM協助客戶資產配置、並與銀行合作執行交易,從中取得分潤。可預見銀行在產品銷售、執行安排、顧問協作或客戶轉介涉及的手續費分潤與其他經濟誘因,都必須建立更完整的揭露、利益衝突管理與責任分工機制。這不只是商業模式的調整,更是合規責任、利益安排與業務邊界的重新劃定。

家族辦公室快速興起後,對銀行而言是一條專業與法遵門檻更高的新賽道,資訊與產品的既有優勢正逐步流失。面對此結構性變局,銀行應盡速進行三個面向的分析與應對:精準定位客群分層、劃分法遵與利益衝突邊界、並透過系統平台與跨界專家賦能。未來真正有競爭力的銀行,不再是最會賣產品的銀行,而是能將這三面向無縫對接、釐清自身角色,並與專業客戶平等對話的機構。對銀行決策高層而言,設計一套既能接軌國際家辦生態,又能鎖住銀行核心收益的「新型態家辦服務機制」,將是下一階段拉開同業差距、影響下個十年財富管理版圖的關鍵課題。(作者投身香港資管業近20年,現擔任香港證監會規管持牌機構、擘詳資產管理公司董事總經理)