經營策略

2026年6月

全球運動產業 資產金融化轉型

過去,銀行評估運動產業時,往往帶著「贊助商」或「觀察者」的視角,將其歸類為高波動、受戰績影響劇烈的娛樂產業。然而,隨著全球運動產業鏈的數位化與合約結構的標準化,體育產業正悄然完成從「感性消費」向「理性資產」的轉型。運動不再僅僅是賽場上的輸贏,而是一系列可定價、可證券化且具備高度防禦性的「可估值資產」。當轉播權合約與球迷人數轉化為穩定的現金流預測模型時,體育產業的融資邏輯,將從傳統的商業貸款,全面向「專案融資」(Project Finance)與「資產驅動型融資」靠攏。

歐洲體育產業近年已逐漸形成以「資產金融化」為核心的融資模式。根據SPORTS BUSINESS JOURNAL在2025年9月的報導,英超托特納姆熱刺(Tottenham Hotspur F.C.)俱樂部透過麥格理銀行以未來英超轉播權收入作為抵押,取得約1.22億美元融資,顯示媒體權收入之金融資產質押與變現的程度已發展得相當成熟。另一方面,英國知名的足球財務分析師Paul Quinn於2026年4月提到諾丁漢森林(Nottingham Forest F.C.)以主場City Ground作為抵押,向美國阿波羅全球管理(Apollo Global Management)取得約8,000萬英鎊貸款,反映球場等實體資產也開始被納入資產抵押融資架構。

與此同時,西甲的馬德里競技俱樂部(Atlético de Madrid)推動總值約8億歐元的「Ciudad del Deporte」(體育城)開發計畫,並吸引美國阿波羅全球管理收購其51%股權,則進一步展現歐洲足球俱樂部已從單純競技組織,逐步轉型為結合媒體、娛樂與房地產開發的綜合性資產平台。此外,新加坡亞洲新聞台(Channel NewsAsia, CNA)於2026年4月也指出,義大利足球甲級聯賽計畫出售國際媒體業務最高49%股權,引入Apollo、CVC Capital Partners等私募基金參與,顯示聯盟層級亦開始將媒體權視為可交易資產。

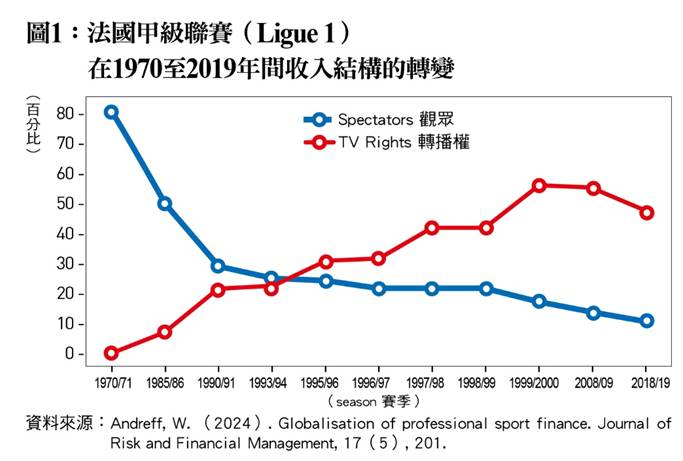

球迷現金流的變化方面,根據W. Andreff(2024)研究顯示,職業運動的收入結構在過去數十年間已發生根本轉變。以法國足球甲級聯賽(Championnat de France de football, Ligue 1)為例,如﹝圖1﹞所示,自1970年以來門票收入占比長期下滑,而轉播權收入持續攀升,凸顯產業正由觀眾驅動轉向媒體驅動。此一關鍵轉折出現在90年代中期,當轉播權收入首次超越門票收入後,並持續成為主導來源。整體而言,職業運動已由在地現場消費,轉型為可大規模複製的媒體內容產品,其背後機制包括轉播技術進步、全球市場擴張與媒體競標制度所帶來的規模報酬遞增效果;相對地,門票收入整體雖未下滑卻因總體收入快速成長而呈現占比下降。這意味著球賽的價值不再只來自現場觀眾,而是來自其作為內容商品,在不同平台與市場上的再分配能力。換言之,一場比賽同時也是一項可被授權、分潤與資產化的媒體產品。

反觀美國職棒大聯盟(MLB),票務市場已形成高度成熟的一級與二級市場體系,並逐漸展現出票務金融化與平台分發化之特徵,使得票券不再僅透過官方管道販售,而是如同數位內容般,透過多元平台進行分發,以接觸不同消費族群並提升市場流動性。在一級市場方面,門票收入仍是MLB最核心的收入來源之一,根據《富比士》(Forbes)報導,MLB於2024年創下歷史新高的121億美元聯盟總收入,顯示其商業規模持續擴張。其中,票務與現場消費仍為核心收益來源之一。MLB憑藉每年超過2,430場例行賽與龐大的主場經濟,長期維持全球職業運動最高總進場人數市場。2025年賽季總進場人數進一步達到約7,140萬人次,為連續第三年成長,反映疫情後球場經濟與現場娛樂需求已明顯復甦。值得注意的是,即使擁有大量的觀眾,根據Sports Acquisition(2025)數據顯示,MLB約79美元的平均票價仍為北美四大聯賽中最低,這反映出其高頻率與大規模的現場消費特質。在基礎設施方面,由大聯盟先進媒體(MLB Advanced Media)控有的Tickets.com展現了極高的市場集中度,目前已主導全聯盟30支球隊中23支的一級票務服務。美國企業新聞通訊公司PR Newswire於2025年9月提到,StubHub宣布與美國職棒大聯盟(MLB)達成一項新的多年協議,根據該協議,StubHub將被指定為「美國職棒大聯盟的官方直接發行合作夥伴」,該合作計畫於2026年MLB賽季前正式啟動。

在二級市場方面,MLB近年則明顯加速平台化與數位化發展。2023年,MLB正式由SeatGeek取代StubHub,成為官方二級票務合作夥伴,雙方簽署為期五年的合作協議,市場估計合約規模約達4至5億美元。此次合作最大的改變,在於技術系統的深度整合,球迷現在可直接透過MLB Ballpark App進行「一鍵轉售」(One Click Resale),使票券轉售流程更加即時化與流動化。同時,MLB選擇SeatGeek的重要原因之一,在於其擁有所有大型票務平台中最高比例的Z世代用戶,反映聯盟已逐漸將票務市場視為年輕球迷數據蒐集、數位消費分析與平台治理的重要入口。

相較於Ligue 1及MLB已完成由門票導向轉向轉播導向的結構性轉型,中華職業棒球大聯盟雖已呈現媒體與商業收入占比上升的趨勢,但門票與場館經濟仍具相當重要性。以2023年為例,中華職棒總營收突破新台幣40億元,其中票房約10億元(約25%),轉播權與贊助約20億元(約50%),其餘為商品與其他收入。此外,2025年全年進場人次已突破370萬人,顯示現場觀賽需求仍然強勁,占比依舊居高不下。整體而言,雖然媒體相關收入已成為最大來源,但門票與現場消費仍占不到三分之一,顯示台灣職業運動仍處於由觀眾驅動向媒體驅動過渡的發展階段,而非完全成熟的媒體導向模式。更進一步,運動產業的金融化已延伸至資產面。職業球隊的所有權日益國際化,球員也逐漸被視為具估值基礎的資產,甚至可透過合約安排進行類似資本配置的操作。近年興起的區塊鏈應用與球迷代幣,更讓球迷參與、票務銷售與贊助機制出現新的金融工具。這些變化共同指出,現代職業運動的核心競爭力,不只是場上表現,而是其背後的財務結構與資產管理能力。

反觀台灣,雖然職業運動市場熱度持續上升,但在制度與政策上,仍停留在較為初階的階段。首先,媒體權的價值尚未被完整開發,目前中職整體媒體權規模仍大致停留於每年數億元新台幣等級,且多數球隊仍採分散授權與多平台播出模式,尚未形成歐美職業聯盟常見的集中銷售與整合型媒體權市場。另一方面,雖然近年OTT與數位訂閱快速成長,如愛爾達2024年營收已達新台幣14.89億元、CPBLTV亦逐步建立訂閱制營運,但整體市場規模與數據資產化程度,仍與MLB.TV、NBA League Pass等成熟運動平台存在明顯差距。

其次,票務與會員系統仍偏向傳統模式,二級市場不透明、價格機制僵化,未能有效反映市場需求,主要依賴社群平台與個人交易完成票券再分配,尚未形成標準化的市場交易模式。相較於美國已由StubHub與SeatGeek等平台主導的高流動性二級市場,台灣仍缺乏統一交易平台、即時價格機制與數據透明度,使票務尚未具備金融化與資產化特徵。換言之,台灣運動票務市場仍停留在「一級市場延伸」階段,而非獨立的資產交易市場。再者,若未來導入球迷代幣或數位資產,相關監管與資訊揭露機制仍付之闕如,潛藏消費者保護風險。

最後,職業運動財務資訊揭露不足,使外界難以評估聯盟與球隊的長期經營能力,也是資產化推動的一大障礙。

面對上述制度性的瓶頸,台灣運動產業亟需導入金融業的「資產化評估」思維來驅動轉型,為台灣職業運動開闢一條標準化的路徑。首先,台灣職業運動的核心評估邏輯,應從過去單純著重年度損益與票房表現,逐步轉向對運動IP價值的量化管理與資產化評估,其關鍵在於如何將原本模糊的市場熱度,轉化為可定價、可預測且具持續收益能力的資產。過去,球迷數量、社群聲量與進場人次,多半僅被視為反映市場人氣的指標;然而,若從金融視角重新理解,這些數據背後其實隱含著穩定的消費行為與長期現金流。當「人氣」能被量化、估值與預測時,運動產業也將逐漸從單純的娛樂市場,轉向具備資產化特徵的商業模式。在此架構下,會員終身價值(Customer Lifetime Value, CLV)不再只是行銷分析工具,而可能成為評估球隊長期收益能力的重要指標;同樣地,長期轉播合約、數位訂閱收入與授權收益,也可透過現金流量折現法進行資產化評估,進一步建立更具市場說服力的估值基礎。(作者為世新大學經濟系教授兼系主任)