永續金融

2025年10月

美國拱手讓出綠能霸主

美國總統川普再度奪回白宮主導權後,全盤逆轉綠色能源政策,明顯偏袒傳統石化業及天然氣業,2025年7月國會立法通過的《大而美法案》更重塑美國能源產業投資架構。該法案不僅大幅度削減聯邦政府在再生能源領域的補貼,更進一步提高對外資審查,特別是對源自於中國資金參與美國綠能專案的大幅度限縮。

從能源產業角度來看,該政策逆轉可謂牽一髮而動全身。短期而言,石化產業因政策鬆綁與開發成本下降而受益,長期而言,美國能源轉型步伐恐將放緩,甚至對企業能源成本、綠能產業投資信心造成嚴重衝擊。

因應《大而美法案》的能源政策變革,美國國家能源部總預算將削減至少35億美元以上、能源效率與再生能源辦公室(EERE)預算縮減74%、生物與環境研究經費削減14%、國家級能源實驗室受重砍,如科羅拉多州國家再生能源實驗室被削減3.87億美元經費,預估將裁減超過千名研發專業人員,因此,恐中對美國在全球綠能科技研發領先地位形成不利影響。

此外,財政資源分配明顯偏向於石化產業。石化能源新政策在於擴大開放聯邦公共土地與海域的石油、天然氣租賃拍賣、降低特許權使用費率從16.67%降至12.5%,將鑽井油田許可期限由2年延長至4年、延後甲烷排放費用至2035年。該措施能有效降低石化業成本負擔,但對環境永續性的衝擊則受環保人士強烈質疑。

另針對外國投資者在可再生能源產業投資,特別是中國資金,將設定更嚴審核門檻,外資持股比例需低於25%以下,供應鏈需接受美國國土安全的國安審查,若使用中國來源零組件,恐將徵收懲罰性高關稅。此舉雖有助於推動美國製造,但更可能推高設備建置成本,並使市場出現供應瓶頸。

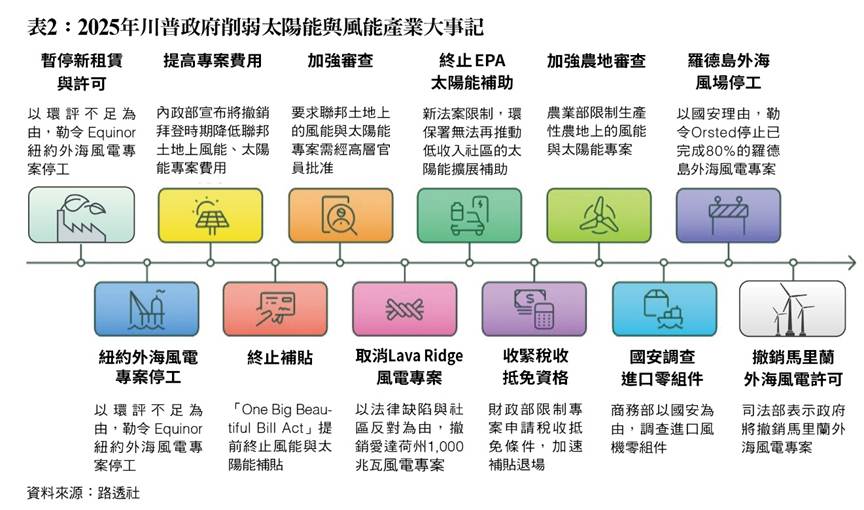

太陽光電業是拜登政府時期清潔能源的重點發展產業,受惠於《降低通膨法案》(IRA)大力補貼,然而,《大而美法案》通過後,投資稅收抵免與生產稅收抵免將在2027年底前全面取消,對產業形成斷崖式衝擊。產業分析師評估美國太陽能裝置容量至2035年將下降3成以上,受衝擊最大的是大型光電電廠專案終止開發,聯邦政府透過行政裁量權將暫停對大型太陽能專案的審核作業,直接抑制公用事業級太陽能專案擴建計畫。而住宅市場相對衝擊較小,小型太陽能電廠案件仍能維持經費補貼,中小企業與住宅用戶將成為主要需求來源。光電設備成本壓力大幅上升,關稅加徵更提高光電模組、逆變器等零組件價格,尤其是中國供應鏈廠商被視為「禁止外國實體」來源,光電設備供應端恐出現斷鏈憂慮。整體而言,太陽能產業將面臨投資意願低落、供應鏈不穩與高成本結構惡化等多重挑戰。

離岸風電曾被視為美國能源轉型能否成功的核心指標,特別是東海岸多州積極推動風能專案。然而,川普政府近期陸續暫停離岸風電租賃與稅收優惠,甚至以國家安全為由,迫使多個已開工風場專案停工(包括近期暫停羅德島「Revolution Wind」風場開發計畫)。離岸風電廠在投資風險大幅升高,國際開發商對美國市場信心下滑,專案進度延宕,恐導致供應鏈企業撤出,州政府與聯邦政府政策不一致,加劇市場不確定性。

拜登時期推動每輛電動車7,500美元稅收抵免將於2025年9月提前終止,充電站補貼亦被削減。這對整體電動車銷售可能出現停滯甚至下滑,而充電樁建設進度放緩,亦將限制消費者購車意願。且在新環保標準放寬對汽車廢氣排放標準,將進一步延長燃油車生命周期,不利電動車業發展,整體美國電動車產業競爭力若下降,未來可能逐步落後於中國與歐洲國家。

氫能被視為未來低碳經濟的戰略性能源,但《大而美法案》減少對綠氫研發專案補助,將使得高成本的綠氫研發專案難以持續。美國在全球氫能產業鏈的領先地位下降,恐讓位於歐洲與亞洲國家。部分企業甚至可能轉向私募資金或州政府尋求財務支援,但規模仍難以與聯邦政府補助能量相對比。

川普政府能源政策的贏家之一是天然氣業,川普強調將強化美國在全球天然氣出口大國地位,政策優惠獎勵下,預估天然氣業投資規模短期快速擴增,創造大量就業與稅收收入。但長期而言,若過度依賴天然氣,將削弱能源結構多元化,面臨全球碳市場壓力。

但最大受益者無疑仍是石化產業,預估將開放400萬英畝的聯邦土地進行新的石化、煤炭業租賃,這項措施的目的在於增加可開採的煤炭資源,並促進煤炭產業增長。煤炭的聯邦稅率從12.5%降低至7%,減少石化企業稅務壓力,也鼓勵煤炭生產,將石油和天然氣租賃特許權使用費率恢復至《降低通膨法案》之前水準、允許鑽探石油井成本得予全額扣除。上述優惠措施將提高石化專案資本回收率,並大舉吸引國際與國內投資者重新布局美國市場。

能源政策變革下,據美國潔淨能源協會(ACP)估計,2040年前美國再生能源裝置容量預估減少300GW以上,綠能市場整體將有至少30萬個綠能工作機會消失,綠能專案投資損失規模可能高達4,500億美元。

其次,是引發電價上漲。再生能源產業發展受阻將導致電力供應不足,部分州電價預估將上升10%以上,極端情況下部分州電價恐上升達20%。

此外,高度依賴綠電的資通訊產業,例如AI資料數據中心,可能轉往海外設營運據點,以確保綠電供應與成本穩定,企業外移的風險,恐將削弱美國在雲端高科技產業鏈的投資吸引力。

雖然現行美國能源政策環境對綠能產業不利,但在能源結構轉換過程中仍存在潛在商機。首先,在各州財政自主推動下,包括主要加州、紐約等州仍持續推動再生能源業發展,州政府支持力度可能成為綠能投資的避風港。小規模分散式能源,包括住宅光電、小型儲能系統與微電網可能因州政府預算補貼持續而維持增長。再者,石化產業技術升級在聯邦經費補貼增加下,可望加速技術創新能量,加上碳捕捉與封存技術在政策支持下,可望成為能源業的新利基市場。

在國際市場競合中,美國綠能政策縮緊將促使資金轉向歐洲、東南亞等市場發展,反而會促發其他地區的再生能源業投資熱潮。美國與國際相對比,歐盟近年力推「綠色政綱」(Green Deal),強化碳市場與再生能源業投資,中國則已在太陽能、電動車產業鏈取得領先地位,並將在美國貿易保護主義下加速推動中國自主市場發展、日本與韓國持續加大對氫能技術研發支持力度,恐超越美國在氫能研發進度。整體而言,美國能源政策逆轉,恐大舉削弱其在全球綠能產業競爭力,使其由領導者逐漸轉為追隨者。

美國能源政策丕變,雖導向國家能源自主與勞動就業市場契合的短期政治目標,但這場能源產業戰略重塑,恐徹底弱化美國在全球低碳能源轉型進程中原足以擔當領頭羊的角色。(作者為台灣金融研訓院金融研究所副研究員)