國際視野 > 美國

2025年8月

美中「膽小鬼賽局」 迷霧罩全球

自2018年川普對中國發動貿易戰以來,美中關係逐漸產生質變。從川普第一任、拜登續任到現在川普第二任,美中對抗趨勢未見止歇跡象。

面對此一情勢,外界雖仍擔心全球經貿與金融市場會遭受波及,但實際上,包括出口在內的實體經濟及股票等金融資產價格,表現卻又顯得有些淡然,似已司空見慣。特別是在金融市場方面,主要股市持續繳出的漂亮成績與數字,更是令人眼睛為之一亮,彷彿美中之間並不存在衝突對抗事實。譬如美股的標普500及那斯達克指數,近期紛紛寫下歷史新高,陸股的上證指數雖未同步創高,但也是兩年半來的最佳數字。

值得注意的是,目前全球主要股市多頭依舊氣勢如虹,除了川普把關稅審判日延到8月1日,延長緩衝期的因素外,美中這兩大經濟體決定暫時休兵停火,於倫敦共同簽署初步貿易框架協議、大幅下調關稅稅率,無疑也是重要推手。畢竟,原本彼此高達100%以上的稅率,若雙方真的堅持下去,基本上就與實質貿易禁運沒兩樣。因此,短期美中能夠取得共識、達成停火協議,市場當然會正面看待。

只是,醜媳婦總是要見公婆。檯面上股市好表現,檯面下卻暗潮洶湧。從美國陸續公布各國對等關稅稅率來看,絕大多數國家與4月2日解放日的數字並未有太大差異,甚至部分國家及地區如巴西、歐盟、墨西哥、日本及菲律賓等,不僅沒有下調,還反向往上調升。背後似乎意味著,在貿易談判的博弈過程中,美國想要的,可能遠遠比其他國家能給的更多,因此難以達成協議,關稅稅率自然也低不下來。

上述情境,會不會也發生在中國身上?機率恐怕不低。把時間拉回到2018年,當初美中在貿易談判過程中,也遭遇諸多阻礙,無論是在智慧財產權保護、限制國家補貼、禁止強迫性技術移轉、要求更為公平的貿易與競爭環境等面向,雙方都很難達成共識。也因如此,整個貿易談判曠日持久,大抵歷經1年半左右時間,才於2020年初由美中代表簽署第一階段貿易協議。

不過,即便貿易協議已經簽署,但後續美對中貿易及科技制裁仍未停歇,拜登政府時期甚至築起小院高牆(Small Yard, High Fence),加強半導體技術與人工智慧晶片對中國的出口管制。顯見美中對抗衝突的本質,並不全然是因為巨大貿易逆差,背後還潛藏著諸多算計,特別是在國家安全方面。

就以今年6月中旬美中在倫敦達成的初步貿易框架協議為例,雖然在90日雙方關稅暫緩期間,中國允諾設立綠色通道,加快審批美國非軍事製造商的稀土出口申請,但對於主要用在像戰鬥機及導彈等軍事用途上的特殊稀土元素釤(Samarium),中國並未做出讓步、同意放入加快審批的綠色通道。相對地,美國也沒有鬆綁先進人工智慧晶片的出口管制。

上述例子清楚顯示,美中雙方在談判過程中,彼此真正想要的與能給的事物,恐怕落差不小,很難有太大交集。尤其是當談判進入深水區時,阻力一定會越來越大。畢竟只要牽涉到國家安全或戰略物資控管等議題,就難以單純用經濟利益來衡量。在此前提下,一旦雙方談判破裂或陷入僵局,難保不會停止對話,再度走向互加關稅、高築貿易壁壘的緊張對立局面。

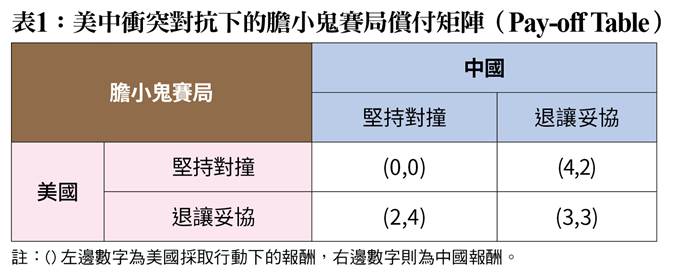

用賽局角度來看,美中雙方的貿易大戰,就如同膽小鬼賽局一樣﹝表1﹞;由於雙方都知道彼此採取不同策略下,對方可能的回應與最終能夠獲得的利益(或報酬),因此當一開始虛張聲勢、強調自己不惜對撞的決心時,若發現情況不對(報酬組合為(0,0)的最差情況),會迅速退讓妥協(彼此拿到更好的報酬組合(3,3))。但在雙方妥協情況下,會發現只要自己再堅持一點,就能拿到更大好處(報酬為4)。因此在雙方都有堅持的理由下,情境又會回到虛張聲勢階段。直到雙方認知,唯有一方繼續堅持而另一方肯稍微讓步時,才能增進彼此利益並取得共識(報酬組合為(4,2)或(2,4)),至此也會達成所謂的納許均衡(Nash Equilibrium),一種典型非合作賽局的最終解。

實際上,目前美中雙方是處於退讓妥協的階段,彼此都想要爭取更多利益及好處。只是,就像前面所提到的,這不會是一個最終解。雙方都有誘因背棄對方,讓彼此再回到堅持對撞局面。尤其是將國家安全因素參雜進來時,更是如此。這也是為何外界普遍不看好美中貿易談判能夠順遂的主要原因。值得注意的是,在﹝表1﹞的膽小鬼賽局模式中,由於不存在優勢策略(Dominant Strategy,即不管任一方怎麼行動,自身都會選擇的一種策略),因此其中一方的選擇或行動會高度依賴於另一方的策略。這意味著美中衝突對抗的紛紛擾擾,一下和解、一下對立,不會是短期現象,而是一種長期結構性問題。

面對美中之間如此利益糾葛的角力與競合局面,全球經濟與金融市場很難不受波及,未來勢必將迎來更多風險與不確定性。特別是在膽小鬼賽局模式下,當雙方都試圖表現得更強硬,想要透過加徵關稅或限制出口等手段來測試對方底線,並藉此迫使對方先妥協時,往往會適得其反,甚至引發對撞風險(即使雙方都知道這是最壞結局),最終可能導致經濟上的嚴重損失。

尤有甚者,在美中衝突對抗過程中,全球供應鏈逐漸演變成一個世界、兩套系統的模式:不是紅色,就是非紅供應鏈,連帶也加劇生產及貿易碎片化現象。這不僅會拉高廠商生產成本、壓低生產效率,也會引發金融市場動盪,進而傷害經濟成長。國際貨幣基金(IMF)就曾指出,這種因地緣政治緊張或貿易保護主義等因素所造成的貿易碎片化現象,將對全球經濟產生顯著的負面影響,輕則造成約2%的長期產出損失(以全球GDP估算),嚴重的話,損失甚至可能高達7%。中央銀行在2024年金融穩定報告中則是進一步強調,這種影響除會壓低經濟成長外,還會增加通膨及金融不穩定性,對各國央行及金融監管機關構成巨大挑戰。(作者為經濟研院研究六所所長)