永續金融

2025年7月

理想與現實中匍匐前進的轉型金融

川普重返白宮後,全球永續發展似乎瀰漫著悲觀氛圍,但針對「轉型金融」(Transition Finance)的討論未因此顯著降溫,反而持續受到各金融機構關注。轉型金融乃是指金融機構藉由多元化商品或服務的提供,支持客戶進行低碳轉型,只不過需有實際可行的轉型計畫,且轉型目標與成果檢視也得以科學為基礎。是以相較於ESG常被批評淪於行銷包裝口號,轉型金融更能夠驅動產業實質減碳,因而被寄予厚望。

換言之,即便企業暫且不符合綠色永續標準,若能擬定完善的轉型計畫,仍可從金融市場獲取充裕資金藉以加速減碳腳步。然而,問題關鍵就在於「轉型」二字之上,要知道轉型絕非一蹴可幾,朝向淨零的路途中更存在著諸多不確定因素。包括轉型需要花多長時間?各階段成果如何認定?轉型活動可應用哪些技術?如何因應技術革新動態調整?這些問題若無法具體反映於轉型計畫,鑑於目前使用轉型金融資金者多屬於高碳排經濟活動,轉型金融反倒很可能被質疑是碳排大戶的漂綠工具。

事實上,國際資本市場協會(ICMA)早在2020年時就已發布轉型金融指南,作為金融機構推動轉型金融之參考根據。依據ICMA《氣候轉型融資手冊》中的轉型金融基本要素,要求企業如果想利用轉型金融管道籌措資金,必須得先評估經營模式對環境的影響,且研擬轉型策略應當要有具科學基礎的目標及路徑,公司對於策略落實也得有相對應的執行與治理架構,以及公開透明揭露轉型成果。

但坦白說,諸如ICMA此類指引原則,有點隔靴搔癢,仍未確實回答:轉型活動的標準何在?企業怎麼擬定完整的轉型計畫?20大工業國(G20)的永續金融工作小組也曾明確點出,就永續轉型活動之定義,始終欠缺清楚且廣為各方接受的適用準則。故建議各國政府必須明確定義何謂轉型活動,從而避免涉入假轉型、真漂綠之爭議。

現階段國際間針對轉型活動如何界定,大致上可區分為兩大類型,其一為「以分類目錄為基礎」(Taxonomy-based),也就是直接利用永續分類標準來界定轉型活動。比如被譽為永續金融聖經的「歐盟永續分類標準」,就把製造、營建、能源、運輸等部門共28項轉型活動納入,同時訂定轉型活動必須符合的技術篩選門檻,像是水泥熟料生產如果要符合轉型定義,其碳排強度必須低於0.722(噸CO2e/噸熟料)。

並非每一個國家都已經有完整的永續分類標準,即便有類似制度,也難以涵蓋所有的產業及經濟活動。因此部分國家採用「以原則為基礎」(Principle-based)的方式,亦即只劃定轉型活動的範圍,以及企業制定轉型計畫時建議遵循的原則與揭露要求,但未列舉出轉型活動的詳細內涵。

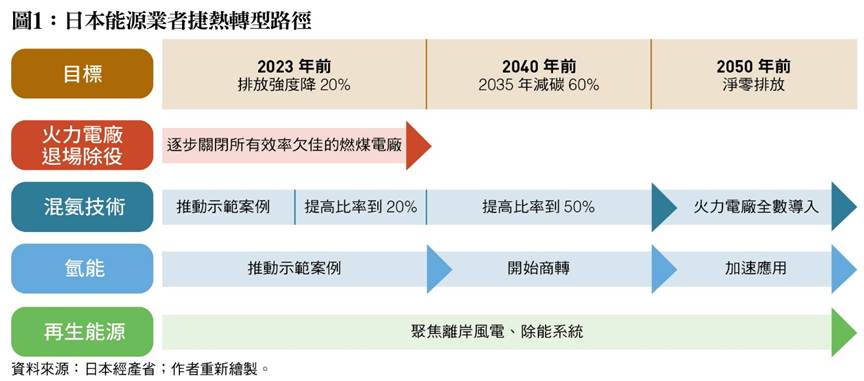

譬如日本,由經濟產業省、金融廳、環境省共同研議訂定《氣候轉型融資基本方針》,再根據該方針鎖定鋼鐵、化學、電力、天然氣、石油、水泥、造紙紙漿、汽車、海空運等,減碳難度相對較高的部門分別設定產業轉型路徑,內容包含排放目標、時間進度,以及達成目標所可能採行的創新技術。該些碳排密集度較高的產業,即可參考官方路徑研擬轉型計畫;對於金融機構而言,則能夠利用轉型路徑與企業議合,抑或是作為提供轉型融資或協助發行轉型債券之參考依據。誠如﹝表1﹞所彙整的12家公司,即為日本金融業參考官方轉型路徑,提供相關金融商品或服務,用以支持高碳排企業落實長期減碳轉型策略之標竿示範案例。

以捷熱能源為例,它是日本最大的火力發電公司,溫室氣體排放占日本總排放量的15%。為達成淨零排放目標,捷熱參酌官方所頒布的能源轉型路徑為範本,設定自身的轉型路徑如﹝圖1﹞。它在轉型路徑中設定,2030年前碳排放強度將降低至少20%,再漸漸地往2035年減碳6成、2050年淨零目標前進。為此,2030年前它將關閉所有發電效率偏低的燃煤電廠,同時逐步增加去碳燃料的使用比率。故其轉型策略重點除了淘汰火力發電,還包含各種新興能源之研發與實際商轉,如氫能、離岸風電、儲能系統等。

捷熱為籌措電廠能源轉型所需資金,選擇以發行轉型債券方式,在資本市場募集共約200億日圓,其中106億日圓用於支應現有效率欠佳的火力電廠退役,例如拆除千葉縣的五井火力發電廠,此專案已在2023年9月完成。另外,亦將部分資金用於氫、氨等去碳燃料之技術研發與商業應用,如坐落在愛知縣的碧南火力發電廠,於2021年到2028年期間利用該廠4號機組率先試驗混入20%的氨,後續再慢慢地提高比率。

捷熱轉型債券框架以日圓計價,分為5年期120億日圓、10年期80億日圓兩檔,前者票面利率0.420%、後者0.664%,採每半年付息方式。由三菱日聯證券擔任債券結構設計代理機構(StructuringAgent),就其需求規劃到期期限、信用評等與增強等。承銷商除三菱日聯證券之外,還包括瑞穗證券、野村證券、美銀證券、東海東京證券(僅10年期部分)。另外,以日本立恩威(DNV)為第三方查證機構,定期查驗債券資金用途是否與投資計畫書維持一致,並將查證結果於捷熱官網公開揭露。

平心而論,先有基本原則,並選取若干高碳排產業推動示範案例的作法,相較於以繁複的永續分類標準為基礎,日本此一模式確實較具有操作彈性。若只依靠原則又不免因各方見解、解釋不同,因而陷入漂綠疑雲,例如在捷熱轉型路徑扮演重要角色的混氨燃燒(Ammoniaco-firing)技術。由於氨(NH3)分子中無碳,故燃燒後不會產生二氧化碳,同時還有易於液化運輸保存、熱值與煤炭相近等特質,因此,日本在其「新國際資源戰略」中,將氨視為促成能源轉型與淨零排放的重點替代資源,鼓勵火力電廠嘗試在燃煤中混入氨氣。

惟混氨技術迄今未臻成熟,故可發現捷熱設定以2030年20%為測試上限,未來隨著技術發展再提高混燒比率。再者,氨在高溫下容易產生氮氧化物(NOX),如一氧化氮、二氧化氮皆仍屬空氣污染物,反倒對空氣品質造成負向衝擊,與永續理想背道而馳。環保團體更抨擊此舉無異於延長化石燃料壽命,是火力電廠的漂綠手法,拖延能源轉型步伐。也因此,如氣候債券倡議組織(CBI)對於轉型金融資金用途是否包含混氨燃燒仍持保留態度,僅認同在轉型過渡期間可將氨視為替代選項,長期還是建議擴大再生能源裝置容量。

從捷熱案例不難看出淨零理想與轉型現實的兩難,零碳的再生能源固然為能源轉型最佳解方,但囿於短期內不易全數到位,混氨燃燒似乎是目前可行的次佳解,畢竟貿然汰除所有火力電廠,勢必衝擊經濟民生。相似的爭議也出現在化工產業轉型過程仍難以擺脫對天然氣之依賴,如三井住友銀行曾主辦住友化學轉型聯貸案,用於愛媛、千葉兩地廠區原本使用原油、焦炭的發電設備,升級為液化天然氣發電。天然氣雖因碳排比燃煤低,可作為「減碳但不完全脫碳」的折衷選項,但其終究屬於化石燃料之一環,且天然氣的主要成分甲烷,溫室氣體效應更數十倍於二氧化碳,能否認定為轉型過渡能源,國際間依然爭吵不休。

對此,轉型計畫若需包含尚存爭議的策略或技術,針對其使用範圍,建議在轉型金融相關準則中,理應設有限時、限量或退場規劃等限制條件。除此之外,因應轉型過程可能衍生的漂綠爭議,則有賴於持續溝通化解歧異,譬如學研機構得就淨零轉型有關技術及發展趨勢辦理論壇活動甚或專業訓練,除可減省金融機構與企業、利害關係人之相互溝通成本,更期望藉此增進社會各界對於淨零轉型的共識。(作者為台灣金融研訓院金融研究所首席研究員)