封面故事 > 歷代精選

2025年4月

川普大地震 金融地貌大挪移

亞當‧斯密(Adam Smith)以「一隻看不見的手」,促成了兩百多年來的市場機制運作,讓以美國為首的資本主義經濟蓬勃發展。然而,美國總統川普重返白宮後卻反其道而行,直接用「看得見的手」干預全球經貿秩序,打著「讓美國再次偉大」(MAGA)的旗幟,以關稅為武器恫嚇貿易對手,期望藉此吸引製造業回流美國。暫且不說川普此舉能否奏效,其過程之反覆無常,對強調穩定的金融市場尚未蒙其利已先受其害。況且金融市場動盪不安,也會削弱經濟成長動能,川普如意算盤可否成真,恐怕還在未定之天。

擅長網路行銷的川普,習慣在社群媒體平台不斷拋出議題,不同於多數政治人物宣布政策,會等行政部門內部至少有初步共識後才對外公開。所以川普在網路X平台的一則推文,往往能即刻扭轉市場走勢,一天內超過500點的上下擺盪彷彿已成日常,教投資人措手不及。

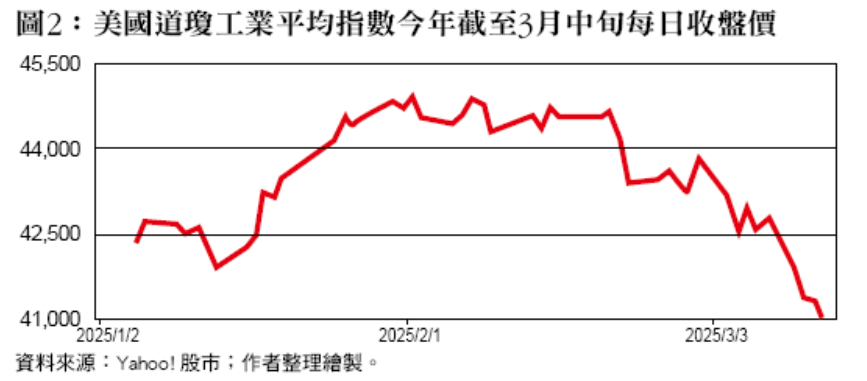

以對加拿大、墨西哥加徵關稅為例,川普可說是完美地詮釋何謂朝令夕改;3月3日才信誓旦旦稱加、墨25%關稅隔日正式生效,美股隨即暴跌血染一片,當日收盤道瓊工業指數跌1.48%、那斯達克指數跌2.64%、標普500指數跌1.76%,但白宮5日旋即翻盤決定網開一面,給予部分汽車關稅1個月的豁免,此話一出,美股立即止瀉回彈,三大指數5日收盤漲幅分別為1.14%、1.46%、1.12%,當中汽車類股受惠尤深,通用、福特兩大龍頭股價漲幅都在5%之上。

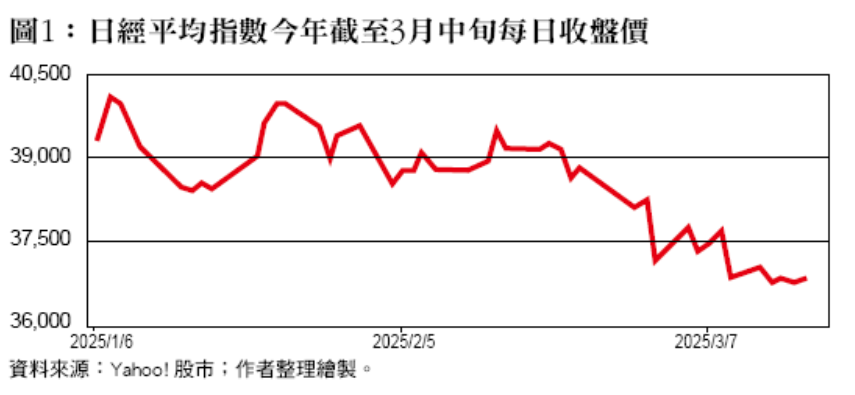

美股惶恐不安,亞洲股市也慘遭池魚之殃。從備受市場矚目的新興經濟體如印度、菲律賓,到屬於已開發國家的日本、台灣,可說是全數遭殃,特別是日經225指數,一改過去2年的亮眼表現,從年初迄今跌幅已逾7%,淪為全球後段班,罪魁禍首直指川普,不論祭出關稅威脅或暗示日本操縱日圓匯率,甚或不滿《美日安保條約》,放話向日本收取保護費,皆已對日股造成重傷害。

回顧今年3月上旬以前的美股表現,或許還能安慰廣大投資人,尚未出現如金融海嘯般的驚人崩跌,不過就是退回總統大選前的行情,可見川普為兌現競選承諾,極力拉攏外資回流美國製造業,一開始仍讓支持者抱有期待。但從3月中旬之後就每況愈下,畢竟對等關稅若真的全面上路,勢必墊高企業營運成本,進而反映在總體經濟惡化,從已開發到新興經濟體恐將無一幸免,怎還能奢求全球金融市場穩定。但眼前更棘手的是,川普決策模式已讓股票市場更頻繁地出現無預警震盪,也就是說投資人在未來4年間,還得繼續忍受這個反覆無常的全球政經領袖。

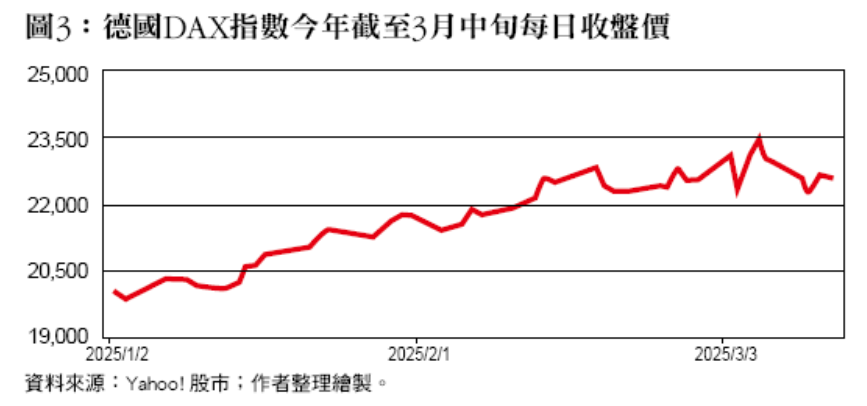

有趣的是,正值美國與亞洲股市被川普關稅大刀猛砍之際,歐洲股市卻創下近10年來的最佳表現。截至今年3月中旬,德國、法國指數漲幅分別超過15%、10%,英國也有逾5%,歐股表現遠優於美股,實為2015年以來首見榮景。歐股走揚因素眾多,一方面受惠於烏俄可能停戰、德國正打算擴大政府支出,乃至於通膨水準溫和為歐洲央行提供降息空間,皆有助於刺激歐洲經濟成長。另一方面,對比美股載浮載沉,相形之下政經情勢漸趨改善的歐洲,基於風險分散的考量,自然更受市場資金所青睞。

債市也因為股市恐慌情緒蔓延,吸引避險資金湧入。美國10年期公債殖利率從今年1月中旬開始,就從4.79%的高點持續下探到3月初僅剩4.16%。主要原因即在於市場擔憂川普若掀起貿易關稅戰,勢必打亂全球供應鏈甚而衝擊通貨膨脹穩定,對於安全性較高的長天期債券配置需求因而提高,買盤資金湧入使債券價格上升、殖利率下降。

不只是長天期債券受到關注,被視為抵禦市場短期波動利器的短天期債券,也炙手可熱。美國2年期公債殖利率於今年2月中旬時,還維持在4.30%左右的水準,隨著近來對於美國經濟展望趨向悲觀,甚至傳言聯準會可能在今年中重啟降息以防情勢惡化,投資人聽聞風向後即大搶短天期債券,使得2年期殖利率從2月中後急速下滑,及至3月上旬為止已降到3.87%。

諷刺的是,在川普勝選之初市場還洋溢著樂觀氣氛,預期川台灣銀行家2025.4普2.0新政可望為美國經濟再創榮景。雖說在大選期間川普就頻頻放話,要以關稅整治貿易對手,但投資人當初仍期待川普會採漸進方式推動,且關稅不免拉抬物價攀升,因此預估利率或許會維持在高檔若干時日,導致美國公債殖利率於川普當選後飆升,一度創下近一年多來的新高。但如今還不到一季的時間,資本市場已然風雲變色。從川普揮舞關稅亂拳擾亂經濟、金融秩序,到馬斯克粗糙的裁員手法,超過10萬名聯邦政府員工被解雇,連帶影響勞動就業市場安定,美國經濟陷入停滯的風險越來越高,金融市場自然也難以保持穩定。

根據亞特蘭大聯邦準備銀行GDPNow模型於3月10日的預測,美國2025年首季實質GDP竟出現-2.8%的萎縮,跟2週前預測成長率仍達2.3%相比,變化之大令人咋舌。雖說GDPNow的預估數值,並不代表聯準會官方預期,但整體而言仍具參考性,也跟眾多經濟學者示警方向相符,亦即川普關稅政策將讓美國經濟陷入衰退。事實上,連向來嘴硬的川普本人,也曾在專訪時坦承美國經濟正面臨「轉型期」(a period of transition),不排除今年出現萎縮、陷入衰退的可能性。

難道川普團隊會不知道,關稅猶如七傷拳,傷敵一千、自損八百?當然不可能,川普本人和商務部長盧特尼克(Howard Lutnick)都承認,關稅會抬升美國進口物價,「短期」可能因為稅負轉嫁而加重民眾生活負擔。其實絕大多數的租稅都潛藏轉嫁效果,關稅也不例外,最終消費者的實際負擔程度,取決於供需雙方的價格彈性。而綜觀現階段關稅覆蓋範圍,多屬需求價格彈性偏低的民生必需品,是以業者有極高機率抬高售價,把關稅成本移轉給消費者承擔。

故而川普正試圖安撫支持群眾,他正在做大事,盧特尼克更打包票經濟不會衰退,「長期」關稅終將壓低整體物價。的確,美國挾著高科技與廣大消費市場的既有優勢,再配合關稅加徵,威逼貿易夥伴赴美投資,從而實現振興美國製造業、讓經濟重返榮光的終極目標。但川普團隊沒有講明白的是,這得花多長時間?一般來說,企業從選址、設廠到雇員、量產,通常需要數年,川普自己也坦承把財富帶回美國得要一點時間。因此,姑且不論川普關稅究竟是要玩真的,抑或只是恫嚇對手就範的武器,但只要川普反覆個性未改,時間拖越長、不確定變數越多,金融市場終將難逃被凌遲的下場。

所幸相較於川普的大嘴巴,聯準會主席鮑爾雖也承認美國經濟不確定性上升,卻不急於調整政策,腳步明顯穩健許多,畢竟美國聯準會政策牽動著全球金融與貨幣市場的敏感神經。但面對詭譎世局,聯準會利率政策後續如何因應?或可嘗試透過﹝下表1﹞4個象限一窺可能走向。

川普心中最期盼的結果理應為第I象限,不管關稅戰開打與否,在通膨控制得宜、經濟成長又可取得亮眼成績的狀況下,聯準會還能夠有降息空間,進一步推升景氣,藉此成就其歷史地位。惟環顧現況第I象限情境應當只在夢中相見,近期美國經濟衰退的陰霾籠罩市場,在關稅還沒實際點燃通膨引信之前,各方預期聯準會最快在今年6月就會被迫降息,換言之第II象限情境說不定更早到來。然若川普一意孤行開打關稅貿易戰,即便如其所願美國湧入國外投資、帶動民間消費,但聯準會仍得處理第IV象限因關稅轉嫁所落下的通膨後遺症。第III象限的停滯性通膨,則是川普跟所有市場投資人最不樂見之情境,屆時聯準會如果升息恐讓經濟更糟,但不升息又難以控制通膨,川普團隊將陷入進退維谷之窘境。

再者,川普如欲染指匯率,亦將增添聯準會甚至是各國央行的決策複雜度。實際上在3月初的國會演說上,有別於過往常態,川普並未捍衛強勢美元立場,甚至沒有就美元匯率發表高見;與此同時,川普卻公開警告日本、中國不得操縱匯率壓低本國貨幣,必要時將採關稅手段制裁。是以市場研判,川普內心應較渴望弱勢美元,以避免其關稅戰成效遭對手貨幣貶值而減弱。但聯準會是否配合降息,仍得視川普2.0新政對於經濟、通膨與金融市場的影響程度而定;至於其他國家央行也因為受到川普變數干擾,貨幣政策難以趨向一致,若引發國際熱錢四竄,恐更加劇金融市場之擾動。(本文作者為台灣金融研訓院金融研究所首席研究員)