封面故事 > 歷代精選

2025年4月

川普新政對產業金融影響解析

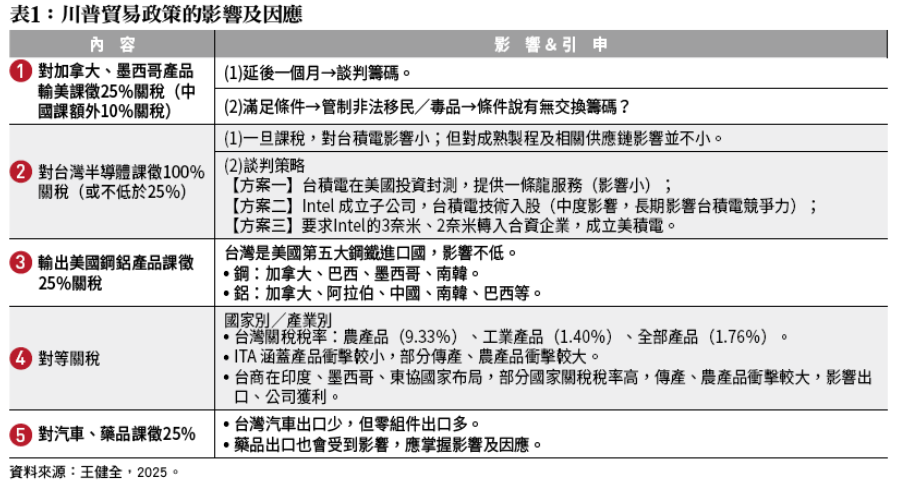

川普上任兩個多月以來推出的政策目不暇給,尤其是關稅政策上一個接一個,也一變再變。首先,針對墨西哥、加拿大進口美國產品課徵25%的關稅,並在現有的關稅基礎上對中國課徵10%的關稅(未來可能提高至20%,中國也立即宣布對美國輸入中國產品課徵10%至15%的報復性關稅)。接著,川普又宣布對鋼鋁輸美產品課25%關稅,再來又針對汽車、半導體、藥品輸美課徵25%關稅,期間也表示,台灣的半導體必須盡速赴美投資。這一連串關稅政策操作下來,雖然部分可能是談判手段,但也引發全球的矚目與憂心。

影響所及包括第一,關稅可能衝擊產業,將導致供應鏈的移轉及成本的增加。第二,關稅引發進口成本的提高及可能的通膨,將影響全球貿易、經濟成長,乃至資本市場的波動。第三,半導體乃台灣的護國神山,大舉赴美投資對台灣半導體產業及台灣整體經濟的影響甚大。

截至3月底,川普已宣布美國對加拿大、墨西哥課徵25%關稅;對半導體、藥品、汽車課徵不低於25%關稅;對鋼鋁製品課徵25%關稅,以及祭出對等關稅。川普貿易政策的整體方向﹝表1﹞所示,但更具體對產業的影響分析如下,並整理如﹝表2﹞:

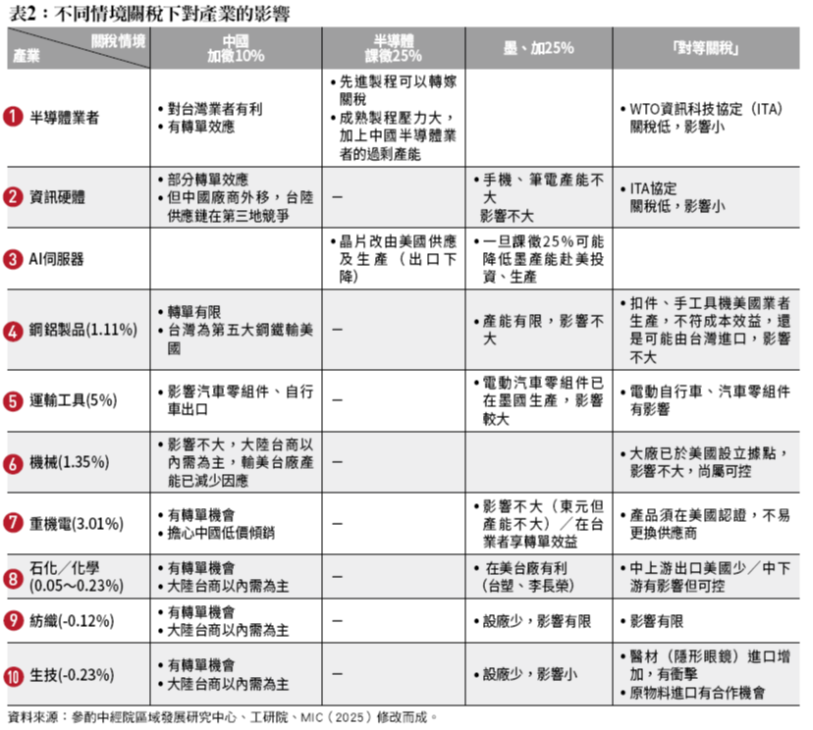

對加拿大、墨西哥課25%的關稅、對中國額外增加10%的關稅(可能會提升至20%)方面,如對中國課徵10%的關稅,對台灣的半導體、面板、印刷電路板、網通產業業者有轉單效應。在傳統產業中,對運輸工具、重機電、石化、塑膠、化學製品等產業也有訂單移轉台灣的效應。如只對加墨課徵25%關稅,則可能對已在墨西哥設廠的電動車供應鏈、工具機、AI伺服器業者衝擊較大。

對半導體、汽車、藥品課徵不低於25%的關稅方面,對擁有先進製程的台積電影響較小,但對成熟製程的半導體廠商及相關的封裝測試業者影響較大。對汽車而言,台灣並沒有整車輸出美國,但若干在墨西哥設廠的零組件業者可能會有相當衝擊。

對鋼鋁產品出口美國課25%方面,台灣是美國第五大鋼鐵進口國,當然會有影響。其次,鋼鐵產品是否擴大至扣件、螺絲螺帽業的課徵也值得觀察。

在對等關稅上,是指對美輸出國廠商,國內進口關稅的稅率超過美國進口關稅稅率的差額部分,就是出口國廠商必須被課徵的關稅。整體而言,台灣的運輸工具產業和美國關稅差距將近5%、重機電及電線電纜和美國關稅差距3%、機械產業和美國關稅差距1.35%。

就國家而言,台灣的貿易加權平均稅率除了農產品(9.31%)之外,工業產品及全部產品並不高,分別為1.40%、1.76%,但工業產品中若干的集團,傳統產業如鋼鐵、機械等領域比較高,值得注意。

不管是川普1.0還是拜登政府,基本上是讓廠商離開中國,所以推出所謂的非紅色供應鏈、韌性供應鏈、友岸外包、近岸外包等口號。但川普2.0要求台灣赴美國投資,當然,赴美國投資要考慮到關稅的成本占公司總成本的比率,以及綜合考量成本效益,包括勞工、土地、環保、工會、產業群聚相關的成本,而不是為外移而外移。同時,必須考量以下因素,例如:品牌上的壓力、美國產業自動化的程度、公司產品的毛利率等。另一方面也要考量產品是否符合美國國家安全、資訊安全、人身安全的需求。

在個別產業的影響上,半導體晶圓代工的赴美投資,包括封裝、測試及相關的化學材料、設備、機電工程的赴美投資,除了先進製程外,成熟製程可能也會有部分前往美國投資。而半導體占台灣GDP13%,占台灣總出口約40%,加上創造了很多的外匯順差,不容政府小覷。因此,未來如何規劃雙向投資,除了赴美投資之外,也可引進美國人才、投資、商業模式,建立雙向投資生態系,才不會陷入產業空洞化的困境。

在對墨西哥投資上,工具機、AI、伺服器、電動車供應商有不少廠商已在墨西哥投資,如果關稅課徵小於25%,廠商可能留在原地,因為人工、土地成本可能可以抵銷關稅的上漲;但如果課徵超過25%,則上述廠商可能降低墨西哥的產能,將更多產能移往美國。至於其他領域的廠商毛利率不高的情況下,赴美投資可能不划算。

在中國的投資上,台灣廠商多數以內需為主,就算赴美出口,在川普1.0的關稅課徵下,赴海外投資的台商已規避得差不多,重新移動的機會不大。除非若干受到管制,或關稅稅率太高的產業,移動程度應該比較低。

在台灣方面,最大宗的台商回流已大致就緒,在這波川普2.0新政下,可能移回台灣的廠商並不多。但在對等關稅下,台灣的運輸工具(甚至關鍵的零組件、材料等),面臨美國的較高關稅,出口壓力大,可能面臨外移的考量。

在東南亞,最近越南人工成本、土地成本攀升,缺電情形日漸嚴重,故廠商反而前往泰國、馬來西亞、菲律賓投資較多。不過,泰國、越南、菲律賓、印度等國關稅較高,對等關稅課徵壓力也大,是廠商赴東協國家投資必要的考量。

對總體經濟的影響,根據不同的研究報告,反映出GDP的下滑可能從0.2%、1.25%至2.50%。當然也有分析指出,川普管制移民、課徵關稅、降低聯準會(Fed)獨立性,在2025年台灣銀行家2025.4下的可能是正面影響,但未來幾乎可能成為負面影響。而對台灣的影響,據推估,若關稅增加,通膨再起,降息減緩(甚至升息),美國GDP將自2.73%下滑至1.53%,陷入停滯性陰霾,失業率/通膨上升,利率/公債殖利率維持高點;而台灣的GDP成長率也可能受到衝擊。

對金融面的影響,不得不關注川普的關稅政策引發各國的恐慌、通膨的夢魘,中國的報復性關稅可能引發通膨,以及全球貿易量、經濟成長的下滑,也為資本市場帶來很大的不確定性。最近美國股市的大跌、恐慌指數來到新的高點,在在反映這個趨勢。

最近,若干機構預測美國第一季經濟成長率可能萎縮,第二季甚至可能產生迷你的停滯膨脹(短暫的經濟成長衰退但通膨率卻居高不下的現象)。摩根大通預測美國2025年衰退的機率由30%提升至40%。美國第一季經濟成長可能下滑的主要因素包括:在實質面上,非農就業人數不如預期、失業率上升、勞動生產力下滑、家庭支出減少等;在金融面上,通膨率仍在3%左右徘徊,主要在於服務業價格的僵固性,同時擔心川普關稅政策可能帶來後續的物價上漲。不過,第一季可能衰退是和2024年第四季相比,如果和2024年第一季相比,可能仍是正成長。

再者,美國高科技股的下跌,和OpenAI降低AI的資本支出,加上日本升息、日幣升值,使日幣的套利交易大幅萎縮,致AI泡沫部分破裂有關。不過,AI股票雖然大幅下滑,但DeepSeek加入AI的競爭,打開了潘朵拉的盒子,將使AI資料庫建置的成本、AI晶片的價格下滑,未來應用會更普及,導入民眾的生活模式、企業的商業模式,未來AI對生產力的提升、經濟成長的貢獻仍然可以期待,對台灣的AI晶圓代工、封裝測試、AI伺服器等相關產業鏈是正面的消息。

也有媒體指出,川普讓經濟小幅衰退、美元下滑,有助於未來降低利率、刺激經濟成長,也可以紓解美國政府的財政壓力。美國利率高掛雖然有利股市、打擊通膨,但不利美國公債利息的支出、民眾的生活壓力(美國官方利率在4.25%,民間利率將會加碼,民間的信用貸款、房屋貸款、汽車貸款、學費貸款都在6%以上,民眾債務利息的支出相當可觀)、貿易順差的縮減以及海外投資、籌資成本的攀升,上述都使美國利率有向下調降的可能性。美國利率一旦調降,美元指數會下滑,但美元應不至於大跌,因為美元和其他國的貨幣相比,仍有一定的利率差距。

美國經濟一旦衰退,雖然利率調降,有利企業投資成本的減少,但經濟衰退、物價上漲的恐慌預期形成,將不利股市的後續行情。對台灣而言,美國股市下滑絕對不是好事,因為台灣的股市和美國那斯達克指數連動性高達8、9成,美國股市下挫,台灣股市也很難幸免。

在債市方面,美國要求歐盟自付軍費,所以德國政府賣了不少公債,導致德國公債殖利率飆升。因此,不少資金從美國挪出,改買德國的公債,形成資金大挪移。當然,美國一旦降低利率,有固定殖利率的債市也有正面的行情。

最近由於美中貿易、金融戰的陰影、川普關稅戰的衝擊,乃至於地緣政治的壓力,各國央行紛紛大力購買黃金,也導致黃金價格飆漲。上述影響,都是川普帶來的效應,在在證明,川普就是金融、資本市場波動的最大不確定性因素。

因應策略上,分成企業及政府兩方面,首先企業不要為了外移而外移,需考慮成本效益,面對川普的關稅壓力,企業尋求外移、前往美國投資,但必須分析外移的成本,包括人工、土地、環保、產業群聚及工會的壓力,企業外移必須考慮到成本、效益,才啟動對外投資。投資美國另須考量:(1)品牌商的主導力;(2)附加價值率的高低;(3)自動化程度;(4)產業群聚的完整性。

其次是供應鏈金融/銀行發揮前導功能。隨著企業在川普關稅、地緣政治的壓力下,廠商被迫進行另一波的供應鏈移轉,未來資金需求龐大,因此,供應鏈的融資將有迫切的必要性。銀行界可積極尋求此一貸款商機,並透過創新的商業模式,讓企業、銀行共生共榮。日本的經驗可供借鏡:日本銀行在企業海外投資時,發揮前導功能,進行造鎮、工業區基礎建設,使廠商能夠致力於經營,創造更大的競爭力。

再者是升級轉型與跨域發展。所謂自助人助,東進西進不如上進;根據調查,石化產業升級轉型,跨域鏈結ESG、特用化學的廠商表現較佳;工具機跨域至自動化,重電產業、自動化產業、機器人等產業表現都比較優異,值得廠商借鏡。

最後是分散市場策略。隨著中國市場吸引力下滑,美國市場又面臨川普關稅壓力,企業必須尋求分散市場,過去,台灣廠商擅長少樣多量的大規模製造。但隨著數位轉型的推動、AI的應用,未來進行少量多樣的生產愈來愈可行,因此,歐洲、中東、非洲市場也可以努力開拓。

政府部分,首先成為美國再工業化策略夥伴。為了使台灣和美國的利益綁在一起,我們應該可以喊出:「台灣可以賦能美國製造業(Taiwan can enable USA in the manufacturing industry),使美國製造業再度強大。」台灣在石化、紡織、汽車零組件、電子資訊業、半導體的強大供應鏈,是全球唯一有能力協助美國重返製造業的光榮,也是美國再工業化最重要的策略夥伴。透過台美21世紀貿易協議的協商,經由政策的補助、法規鬆綁、示範區的建立等,讓台灣逐步完善美國的供應鏈,並為美國創造更多的就業機會,降低貧富不均的現況,使川普由反中轉變為友台。

其次是提出「二次傳統產業升級轉型」口號,協助傳統產業、服務業提升競爭力,以均衡化產業發展;台灣近年來不管在出口、GDP、貿易順差都大幅依賴半導體、高科技產業。但科技產業又面臨地緣政治、川普貿易政策、美中貿易戰的風險,因此,如何有效結合科技,提升傳統產業競爭力,加上服務業鬆綁、產業化,精進服務業商業模式、吸引高階人才,創造更多高階的就業機會。因此,均衡產業發展,推動產業多元化將是台灣經濟未來提升競爭力、永續經濟成長的關鍵。

再者是鏈結美國資本市場,化危機為轉機;台灣企業前往美國投資,籌措資金的壓力大。如果政府可以在背後協助,企業在台灣、美國那斯達克雙掛牌,若能在那斯達克規劃一個台灣半導體族群,從晶圓代工、IC設計、封裝測試、營造服務業都在美國掛牌,除了現有的台積電、聯電外,長春化學、創意電子、崇越化學、漢唐科技、均豪科技等公司也到美國掛牌,利用美國資金、壯大台灣企業,培養更多世界級企業,這些世界級企業可以吸收美國人才、購併美國企業,進而在更多領域發光發熱。

最後是建立雙向投資生態系;台灣企業對美國投資,不少人才、資金移往美國,擔心導致產業空洞化,因此,政府應該協助企業建立雙向投資,也可以藉機吸引人才、購併企業,將人才、技術、商業模式引進台灣,建立雙向投資的生態系,方足以避免產業空洞化的困境。(本文作者為中華經濟研究院副院長)