國際視野 > 中國

2025年2月

南向國引領全球經濟成長

全球經濟2024年在眾多國家大選及種種驚濤駭浪中,整體而言保持穩定成長,在服務業成本下降的情況之下,歐美主要的經濟體與許多新興市場的通貨膨脹逐漸受到控制,實屬難能可貴。儘管勞動力市場有放緩的跡象,大部分已開發經濟體的失業率仍近歷史低點,而全球貿易也有所回升。根據經濟合作暨發展組織(OECD)國家的資料,受食物、能源和消費商品價格的回落,通貨膨脹的中位數已從2023年10月的3.8%下降至2024年10月的2.3%。薪資成本是物價上漲的主要元兇,此外,服務價格與房屋住宅成本上升,是通貨膨脹的另外兩大因素。顯然因疫情所造成的勞力短缺和全球供應鏈重組,目前並沒有隨著疫情的消逝而有所趨緩。

內憂外患 中國經濟成長率難「保五」

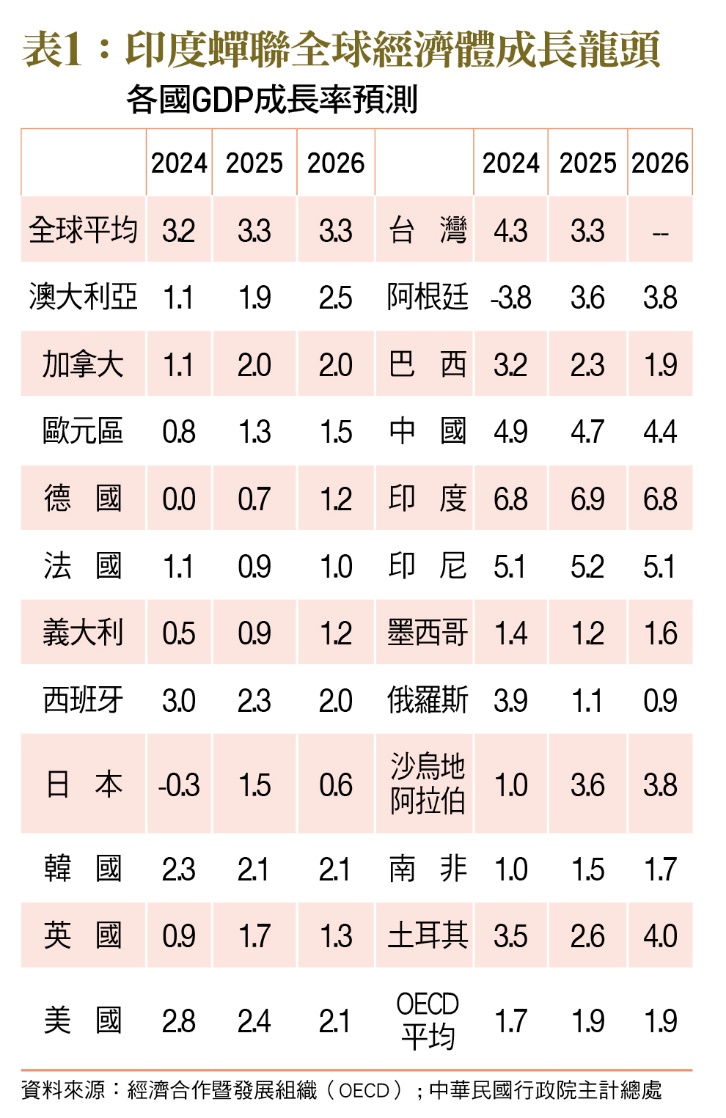

全球2024年國內生產毛額(GDP)成長率粗估為3.2%,與長期平均值相當﹝見表1﹞。全球經濟在主要經濟體以高利率政策緩和通貨膨脹之下,仍展現相當的韌性,國際貿易即使在面對上升的地緣政治風險,也呈成長之勢。一如往昔,雖然全球經濟成長主要來自新興市場和發展中國家,不過主角已經出現易位,且出現幾家歡樂幾家愁的情況。印度以6.8%蟬聯近年來全球主要經濟體的成長龍頭,印尼則以5.1%居次,由於以上兩個國家皆為人口大國(分別為14億1,000萬人與2億8,000萬人),前者加上另一近億人口的越南,受惠於這些東南亞與南亞國家內需上升、國際投資提高與全球供應鏈重組,頗有取代中國而為世界工廠之姿。而中國在人民銀行以及國務院2024年推出各種刺激經濟措施,其所謂的「政策組合拳」之下,仍難達成經濟成長率「保五」目標,顯見各種內憂外患對於中國經濟的影響。

金磚五國 僅印度一枝獨秀

所謂金磚五國,除了印度一枝獨秀之外,其他4國在2024年都經歷相當大的成長挑戰。中國的情況前已概述,巴西雖經濟成長率差強人意,由於高通貨膨脹加上政府預算赤字高升,巴西央行採取拋售美元以及高國內利率來反擊,由於投資者對政府能有效降低財政赤字缺乏信心,資金大幅外流,造成2024年12月巴西貨幣雷亞爾(Real)大幅崩跌。南非雖為非洲最先進的經濟體,近年面臨能源危機、高失業率和基礎設施投資不足等問題,國有電力公司缺乏效率,能源供應欠缺穩定,對原本的經濟命脈――製造業和礦業造成重大影響。經濟前景黯淡,減少了就業機會的創造,將失業率推高達30%,青年失業問題尤為嚴重。由於俄羅斯目前還處在戰爭當中,讓科技先進國家的投資裹足不前,使得中國成為最大的投資國家,加上外匯儲備流失、高通貨膨脹(2024年消費者物價指數約在9.5%)及高技能人口外流,對外經濟僅靠能源及原物料出口支持,成長自然也大失動能。

欲振乏力 歐元區與日本尤為明顯

然已開發經濟體也是展現相當大的差異。部分國家受服務業成本高漲、國內高通貨膨脹及製造業成長不振等挑戰,普遍呈現欲振乏力的情況,歐元區(0.8%)及日本(-0.3%)尤為明顯。歐元區內經濟龍頭德國陷入零增長困境,其他三大主要經濟體,只有西班牙表現尚穩健,區域內製造業疲軟及需求不足的壓力,連帶這些國家的政治情勢也隨之動盪。

美國得益於內需穩定與就業市場強勁,失業率長期維持在充分就業所定義的4.5%失業率之下,經濟成長率(2.8%)在老牌的已開發國家中可謂一枝獨秀。但與其他先進國家患有共同的經濟病徵,就是主要靠服務業大幅成長,在前任拜登政府大幅投資之下,其製造業仍呈現欲振乏力。產業空洞化不僅扼殺研究發展的進步,連帶造成大幅流失中產階級,財富分配M型化,對整體社會安定產生隱憂。

台灣的高科技產業韌性與出口競爭力,帶動超過全球平均水準的經濟成長,且受惠於人工智慧相關的硬體需求強勁,台灣掌握發展的優勢,使經濟成長率高於日本、韓國等亞洲已開發國家同儕,帶動台灣股市報酬率在2024年傲視全球,表現不可不稱亮眼。

國際組織如國際貨幣基金(IMF)或經濟合作暨發展組織皆展望經濟發展韌性將在2025年繼續維持,2025年和2026年全球國內生產毛額成長率預測將同為3.3%,物價膨脹的情況將趨近各國中央銀行所設定的目標區間。雖全球整體表現並不差,但不同地區與國家之間的顯著差異將會延續,又因貿易緊張局勢和保護主義升溫、地緣政治衝突一波未平一波又起,以及部分國家的財政政策相關的風險正在上升,同時伴隨下行風險與不確定性。

合縱連橫 今年更加發酵壯大

2024年由於有將近70個國家進行中央級政府選舉,無論是順利連任(如印度、俄羅斯)或政黨輪替(如英國、美國),各國政府勢必得在政策上改弦更張,來回應選民的期待,特別是民主國家。而這股全球基於對經濟的不滿,國家內部普遍走向排外民粹、疑拒國際合作的政治風潮,可預見在2025年會更發酵壯大,造成新一波經濟上的合縱連橫。

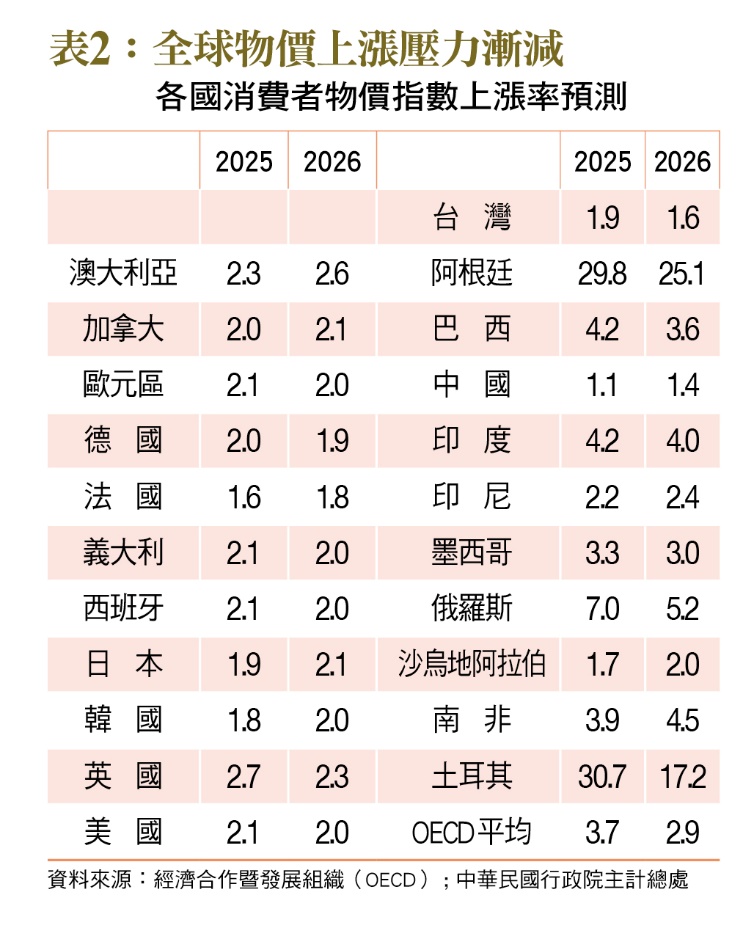

在2025年與2026年預期全球的經濟成長稍加速於3.3%,較2023年為之緩和的通貨膨脹、穩定的就業增長和較寬鬆的貨幣政策,將幫助支撐民間需求。短期內,已開發國家之間的差異可能將持續,但隨著美國的穩健增長逐漸減弱,歐洲以及日本的復甦加速,這些國際間差異將逐漸消失。印度(約6.8%)與印尼(約5.1%)的強勁內需延續,及中國和日本2024年的刺激措施將可望逐漸收效,使得亞洲整體經濟成長蟬聯全球的領先群。二十大經濟體國家(G20)的年度消費者通貨通膨率預計將從2024年的5.4%,降至2025年的3.5%和2026年的2.9%,如果沒有出現太大變化,預期大部分國家的中央銀行接下來這兩年,將可緩步調降政策利率,惟幅度及時間須視通貨膨脹控制的速度而定。

美國2024年經濟表現領先於其他主要已開發經濟體,成長在2025年和2026年逐步放緩,但還有2.5%及2.1%,與美國聯邦準備理事會2024年12月所公布的經濟展望相近。雖然美國貨幣政策可能逐漸寬鬆,但新任的川普總統準備對各國進口產品開徵關稅,迄今具體企劃仍不明,其就任前說法包括對所有進口商品徵收10%至20%的關稅、對中國進口商品徵收至少60%的關稅,以及對墨西哥、加拿大兩國進口商品徵收25%的關稅。由於關稅是一種對進口商品徵收的稅收,其影響在價格和資源配置兩方面。當關稅提升進口商品價格時,消費者被迫轉向國內商品,從而為國內生產者提供提高價格和擴大市場占有比的機會。通貨膨脹的不確定性,增加聯邦準備理事會評估的降息幅度及時間點的複雜性。當美國對其他國家徵收高額關稅時,通常這些國家不可避免的會採取報復性措施,最直接的就是對美國出口商品加徵關稅,削弱了大部分已經難以招架國際競爭的美國產品競爭力,從而引發貿易摩擦加劇。

共和黨同時掌控國會兩院及白宮,這種全面控制立法和行政部門的鐵三角,讓川普大規模減稅政策並控制政府支出更加輕而易舉。其首要政策就是將2017年《減稅與就業法案》(Tax Cuts and Jobs Act of 2017, TCJA)減稅永久化。由於川普在就任前,2024年底就已干預預算法案審議,試圖取消美國聯邦政府的舉債上限(目前已超過36兆美元,超過2023年GDP的120%的紀錄),日後加上如取消對小費的稅制及各種減稅措施,對美國政府的財政紀律造成負面影響,加上聯準會在2024年最後一次經濟展望已明示未來降息空間縮小,將提升被視為指標利率的美國國債殖利率,恐造成金融市場借貸成本的提高。

復甦疲弱 歐元區經濟穩定備受挑戰

在大西洋彼岸歐元區的經濟復甦相對美國仍嫌疲弱,2025年回升至1.3%,到2026年則是1.5%。扮演歐元區經濟火車頭的德國、法國、義大利緩慢的成長,與其傳統製造業面臨中國以及其他新興市場國家低價競爭,加上工會力量強大,產品失去競爭力。其中德國可望在2025年和2026年的成長有小幅改善,西班牙雖成長放緩,但仍然是歐盟主要經濟體中成長的領先者。值得注意的是,烏俄戰火的延綿不絕,造成能源供應不穩進而推動價格上漲,歐盟對烏克蘭伸援解囊,還得要應付國內因非洲各地戰爭、烏俄戰爭及中東衝突湧入的大量難民,社會和經濟經歷相當的動盪及調適,也造成歐洲多國仇視移民的民粹主義政治人物興起,進而挑戰了經濟政策的穩定性。

未來,通貨膨脹預期勢必會影響各國中央銀行貨幣政策。觀察﹝表2﹞消費者指數變化的預測,顯示全球物價上漲壓力逐漸縮小,預計將從2025年平均的3.7%下降為2026年的2.9%。其中,美國及歐元區等先進經濟體對通膨的控制較為穩定,即使因川普關稅財政政策投下新的變數,美國只是物價上漲幅度減緩速度可能不如過去的預測。已開發國家中,英國未來通貨膨脹率高於其他同儕國家,而亞洲的韓國、日本、台灣通貨膨脹則低於大部分的先進經濟體。

物價飛漲 新興市場財政捉襟見肘

多個新興市場仍難逃高物價上漲的困擾,其中又以土耳其及阿根廷為最。儘管阿根廷通貨膨脹在2024年底較前幾年已有大幅改善,但數字仍明顯高於正常的經濟狀態,其政府頗受爭議的「休克療法」(Shock Therapy)固然大幅抑制物價上漲及撙節政府支出,但也一併打擊到經濟動能,造成貧窮率大增。而土耳其反控制膨脹其道而行的貨幣政策,則造成民眾還需繼續忍受物價飛漲。另外,身處戰火當中的俄羅斯亦是高通貨膨脹受災國家,雖藉著天然資源出口及加密貨幣勉強維繫所需外匯與對外交易,但巨額戰費支出及國際制裁已讓俄羅斯財政捉襟見肘。若加上苦於防堵本國貨幣大幅貶值的巴西,從預期的通貨膨脹來看,在可見的未來,這些國家的貨幣政策應還是維持高利率的機率較大。

中國則與大部分開發中國家面臨相反的經濟困擾,從2022年以來通貨緊縮成為中國經濟揮之不去的夢魘,生產者物價指數從2023年以來月月下滑,中國產品以對外低價出口為因應之道,造成與其他國家貿易關係的緊張。由於中國國內消費以及投資信心不振,不動產市場崩跌蕭條、地方債濫發,讓經濟問題積重難返,而一方面人民銀行降息空間已有限,加上另一方面對人民幣貶值造成資本外流的顧慮,中國政府在全盤經濟的政策擬定,未來2年實面臨進退維谷之勢。

土耳其、巴西 通膨惡化為金融危機?

﹝表3﹞顯示了各國10年期主權債券殖利率2024下半年的變化,第一欄是2024年5月到12月殖利率10日移動平均的變化,第二及第三欄分別顯示自2024年5月平均值以來的最大增幅與跌幅。債券的收益率與國債價格間關係反向,當收益率下降時,債券價格上升,整體資金市場借貸成本也較低。大部分已開發國家由於2024下半年通貨膨脹舒緩,利率皆呈下降;其中韓國的殖利率降幅0.5%最大,義大利甚至曾經出現最大1%的降幅,整體歐元區也下降了30個基點。美國國債殖利率2024年9月則出現下跌達3.7%左右,又因川普當選後預期聯準會降息幅度放緩,利率反彈到12月底的4.6%之上。然而,土耳其與巴西的情況則截然不同。由於通膨預期顯著惡化,再加上市場系統風險的提升,此二國國債殖利率與國際降息主流逆勢發展,上漲1.5%至2%。展望2025年,這兩國的財務市場將如何發展,甚至是否可能惡化為金融危機,值得密切關注。

綜觀全球經濟成長預計在接下來2年與2024年相差不大,在大部分已開發經濟體,貨幣緊縮政策已改弦更張,隨著通膨下降,政策利率可望進一步降低,但下降幅度可能因地緣政治變化而較先前預期有所減緩。資金市場的寬鬆將在可見的未來提升像民間投資這一類利率敏感的支出,物價上漲的減緩促進家戶實質收入增長,推動部分國家的私人消費,民間儲蓄率可能進一步下降。

在已開發的經濟體中,美國仍扮演成長的領頭羊。新任總統川普提高關稅、國內減稅、大裁聯邦政府支出,與其他國家(例如加拿大、墨西哥、丹麥、巴拿馬)在經濟及主權議題未上台就先製造爭議,對經濟成長投下變數,也對利率政策下降增加不確定性。在歐盟各國主要的先進經濟大國,西班牙顯得出眾,但傳統核心的德法兩國因為經濟議題,現已延燒成政治上的僵局,恐對經濟穩定雪上加霜,反是歐盟屬較邊陲國家例如愛爾蘭、馬爾他、波蘭、立陶宛,預期有較高的成長。

就區域而言,東南亞及南亞不僅將是2025年全球經濟成長最大貢獻者,且亞洲新興市場物價上漲溫和,對全球控制通貨膨脹亦甚有助益。但中國因產能過剩,國內通貨緊縮,乃向全世界採低價傾銷,實對其他國家的產業衝擊嚴重,已造成特別是歐美國家與中國貿易關係緊張。雖然全球主要經濟體國債的殖利率在2024下半年漸有下降,但全球貿易戰地緣政治變化已為利率下滑趨勢投下變數。(本文作者為美國東北大學財務金融系教授)