國際視野 > 中國

2024年12月

中國房產泡沫難解

債務綑綁經濟動能

中國十四屆全國人大常委會在11月8日的記者會中,宣布批准人民幣6兆元地方政府債務限額置換存量隱性債務,加上連續5年每年從新增地方政府專項債券中安排人民幣8,000億元用於化債,累計可置換隱性債務人民幣4兆元,被外界稱為「10萬億」計畫,並對比2008年的「4萬億」計畫。然而,實際上兩者本質不同,本次計畫重點在於化解既有債務,將現有的隱形債務納入正規管理,同時為地方減輕利息負擔,並無發行新債刺激經濟,也非由中央發新債承擔地方舊債。

更甚者,財長藍佛安對於隱形債務餘額人民幣14.3兆元估算明顯低於中央財大副校長李建軍在2024年金融街論壇年會揭露的數字,增加的3年6兆地方政府債務限額,相對於龐大的隱形債務,恐怕只是杯水車薪。當然,這些相較於舊債收益更低的債券誰來購買也是一個問題,恐影響銀行投資收益。

中國在10月18日公布第三季GDP年增率4.6%,低於第一季的5.3%和第二季的4.7%,其中消費與出口都呈現明顯下滑,令人憂心的是市場信心能否恢復。同時,既有的房地產泡沫連結地方債務沉疴,高債務負擔已經綑綁企業投資與個人消費的動能;再加上即將到來的川普重返白宮,也對中國未來的出口投下一枚震撼彈,基於既有的狀況與中共根深柢固的思維,中國銀行業被迫承擔更多風險,對於其營收獲利將是一大嚴峻挑戰,更影響整個中國金融體系的穩定及台資銀行當地的授信與過往認為相對安全的同業拆放資產品質。

需求持續減弱 房產泡沫問題難解

中國房市景氣低迷已非新聞,住建部及金融監管總局早在今年1月便曾發布「關於建立城市房地產融資協調機制的通知」,俗稱房地產「白名單」,人行等部委也在5月推出外界通稱「517新政」的政策組合拳,只是幾個月過去,多項房市數據仍是疲軟。

讓眾人寄予厚望的「924新政」房地產政策重點包含:1.引導銀行將存量房貸利率降至新發房貸利率附近,預估平均降幅大約在0.5個百分點左右;2.全國層面二套房貸最低首付比重由25%調降到15%,統一首套房和二套房的房貸最低首付比率;3.強化保障性住宅再貸款政策,把「517新政」中人民幣3,000億元保障性住宅再貸款中的央行資金支持比率,由60%提高至100%,增強對銀行與收購主體的市場化激勵;4.支持收購建商存量土地,將部分地方政府專項債券用於土地儲備基礎,研究允許政策性銀行、商業銀行貸款支持有條件的企業收購建商土地,緩解建商的資金壓力。

觀察政策內容,大抵不脫「517新政」與「白名單」的範疇,主要在於「提供更多流動性」支持,希望透過對供需雙方注入流動性來「穩住」而非拉升下滑的房市。如果說有什麼創新的看點,恐怕就是第一項的降低存量房貸利率,嘗試對民眾既有的房貸進行「減負」。另外就是「化債」的課題,綜合財政部在10月12日的記者會表示,將來可能發行規模較大的國債,或支持地方政府使用專項債券回收符合條件的閒置存量土地,期望調節土地的供需,又能幫助緩解地方政府和房地產企業的債務壓力。然而,這些政策可能都要商業銀行出來買單,即便有人行的流動性支持,卻也將商業銀行的營收與風險更加牢固地與房地產前景綑綁在一起。如果房市前景能回穩也罷,令人擔憂的是房地產基本面的陰霾久久無法散去,銀行業者非但無法基於市場評估去風險,反倒被政策逼迫吸收更多風險。

未來預期堪慮 債務負擔綑綁動能

「924新政」的政策刺激,除了針對股市與房地產的拉抬資產價格,較為全面性影響的,就是再次寬鬆貨幣,降低存款準備金率和政策利率,並帶動市場基準利率下行。貨幣政策與財政政策的刺激是否能奏效,主要仍須回歸根本,企業是否敢投資,民眾是否肯消費,這相當程度也取決於對未來的預期與信心。當然,政策的穩定性與一致性也是影響前者的關鍵。

在地緣政治緊張、「國進民退」持續的大格局下,一向負擔主要就業責任的民營企業面臨預期悲觀、信貸資源緊縮的問題不見緩解,顯示在數據上的就是企業投資的裹足不前與就業市場的惡化。包含9月的過去12個月製造業採購經理指數(PMI),除了3月與4月的50.8%與50.4%外,其他月份都在榮枯線以下,工業生產者出廠價格(PPI)更是連續25個月同比下跌。

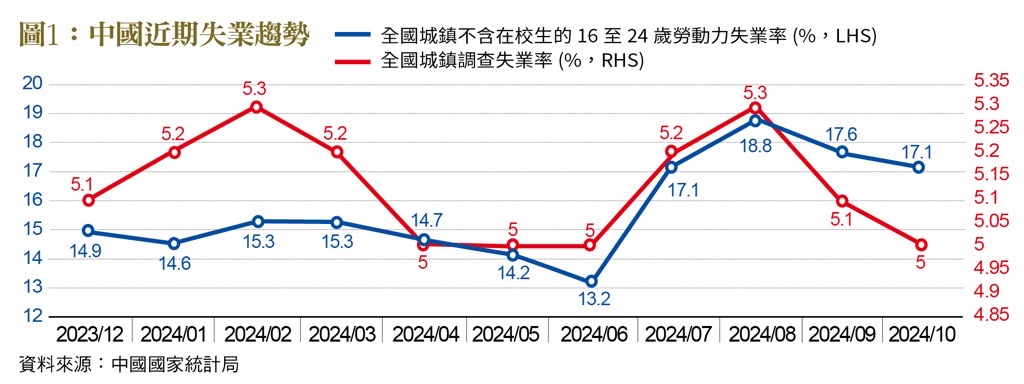

而16至24歲的青年失業率,自從此數據在2023年6月達到空前的21.3%後,一度宣布7月開始不再公布此一數字,2024年初調整標準(不含在校生)後,從14.9%重新出發,但是暑假後開始躍升,8月一度再創調整後的新高18.8%﹝詳見圖1〕。

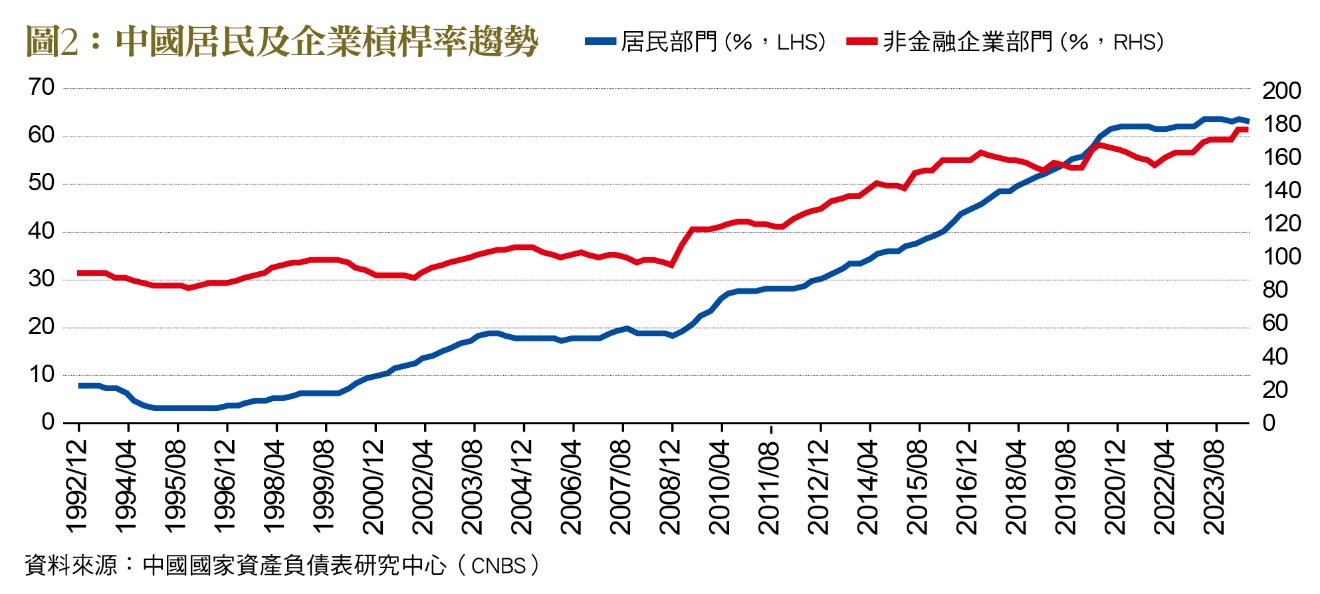

再探居民與企業部門負債占GDP比重的數據,前者仍然維持在64%左右的高點盤旋(2008年12月的17.9%一路幾乎以正斜率方式上升到2020年9月的61.9%)﹝詳見圖2〕。後者情況類似,只是中間在2016年開始的供給側改革中先進行一段期間的去槓桿緩解升勢,但隨著疫情之後又開始波動,2024年6月更是來到174.3%的高位。前景惡化疊加高負債負擔,使得企業與民眾對於未來的預期更加保守,導致投資緊縮與消費降級(也可以從近年短距離鄰縣旅遊與自駕遊的流行看出端倪),這將持續影響內需,也與當前的房地產泡沫問題連動,形成惡性循環。

究竟中國槓桿有多高,前述的中央財大副校長李建軍在10月18日的2024金融街論壇年會透露,截至2024年6月30日,中國地方債務的餘額,合法部分有人民幣42.23兆元,加上城投債與隱形債的57.16兆元,尚未包含隱形擔保的數據,加起來已高達99.39兆元,接近百兆規模。若再加上中央政府國債的30兆,中國政府的整體負債率,與2023年的GDP規模126兆元相比,已經超過100%,遠高於國際警戒線60%。

另,有關房地產「白名單」設計,彷彿是十二道金牌似的,住建部、中國人行與金融監管總局等單位聯合召開新聞發布會也強調,要扎實推進保交樓工作,進一步推動協調機制「擴圍增效」,並擴大「白名單」覆蓋範圍。截至10月16日,「白名單」房地產項目已審批通過貸款達到人民幣2.23兆元,預估到2024年底,「白名單」貸款審批通過金額將超過4兆元。未來將朝向優化完善「白名單」融資機制,做到合格專案「應進盡進」,已審貸款「應貸盡貸」,資金撥付「能早盡早」。這可能加大銀行對於房地產的曝險,在銀行獲利日益微薄的當下,形成另一種不可承受之重。

銀行獲利萎縮 雨中勉強負重前行

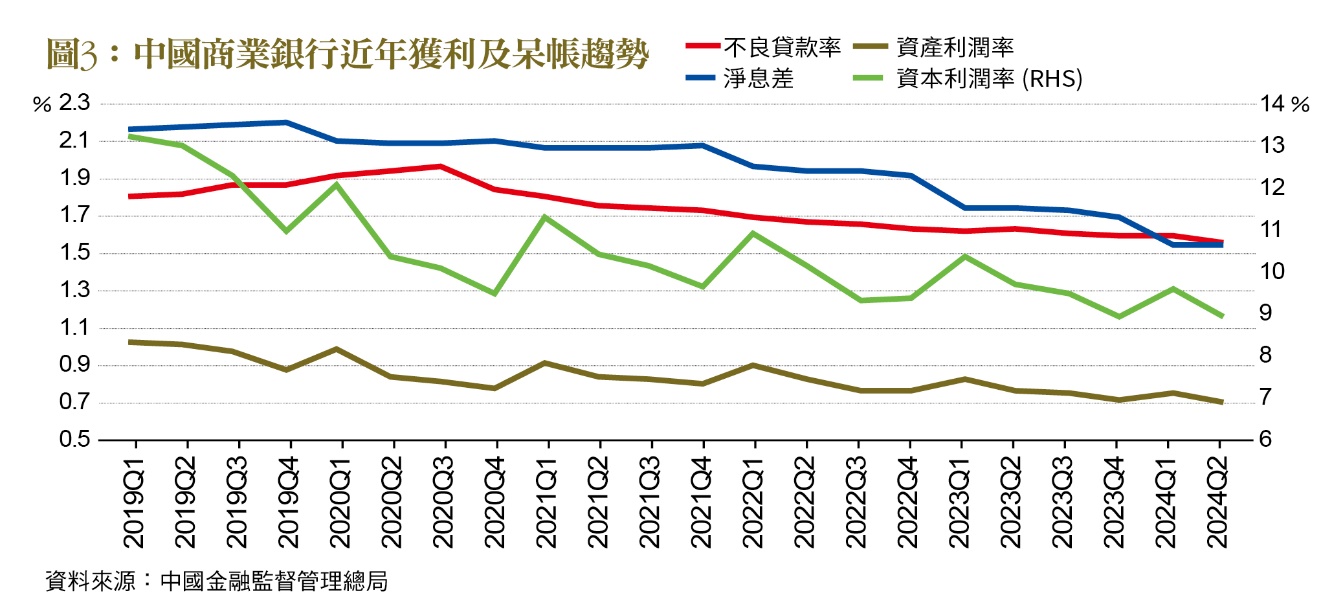

觀察近幾年的商業銀行重要經營指標,我們可以發現,象徵銀行主要收益來源的淨息差(NIM)一路下滑(當前非利息收入占銀行業收入仍不到四分之一),而資產利潤率(ROA)與資本利潤率(ROC)也大致呈現下滑趨勢﹝詳見圖3〕,顯見銀行業獲利能力的惡化。另一方面,不良貸款率雖然在2020年Q3的1.96%高點後開始下滑,然而考量目前可能有不少貸放是經過技術處理的「殭屍放款」,實際情況已經達到違約的標準,即便以官方數據做比較,2024年Q1卻也開始出現不良貸款率高於淨息差的狀況,這可能是另外一個警訊,獲利不足以涵蓋信用風險的潛在損失,值得銀行業者密切留意同業往來的狀況。

整體而言,中國經濟發展的三駕馬車,消費、投資由於客觀的沉重債務負擔加上主觀的信心與預期惡化,使得動能遭受綑綁欲振乏力。出口方面,歐美等國加徵關稅尚未停歇,又遇到選前宣示要加徵60%關稅的川普即將重返白宮,即便中間仍將經過協調談判過程,且中國也在調整出口產銷布局,但可預見短期對於中國的出口將再次帶來打擊。在多方考量下,除了各種經濟主體的償債能力大為削弱外,也須觀察經濟動能的走弱以及當局擴大刺激政策可能帶來人民幣匯率的貶值,信用風險以及匯率風險將是台灣銀行業在當地可能虧損的兩個主要來源。

對於銀行業而言,基於日本失落的30年或者美國次貸風暴的經驗教訓,銀行放款集中及過度融資行為,將助長資產泡沫形成,非理性榮景不會永遠持續,太遲且過猛之貨幣政策不可避免將對經濟基本面留下後遺症,2008年「4萬億救市」之後的後遺症影響至今,銀行業者在留意信用風險及匯率風險之外,應對中國沉疴已久的房產泡沫破裂與相關產業,建議嚴格保守觀望,「部位清淨方為道,後退原來是向前」。(本文作者為台灣金融研訓院金融研究所副研究員)