普惠金融

2024年8月

Nexus助力解決支付痛點

新南向跨境電商夯

近年來台灣與東南亞市場經貿交流日益密切,以台灣對東南亞國協(ASEAN)的貿易進出口總值金額為例,2023年比2020年增加了30%,優化跨境支付體驗、減少支付流程中不必要的時間與成本浪費,不僅攸關台灣的金融競爭力,更有助於台灣產業打開南向市場的大門,掌握東南亞源源不絕的新商機。

收款流程時間長 手續費金額可觀

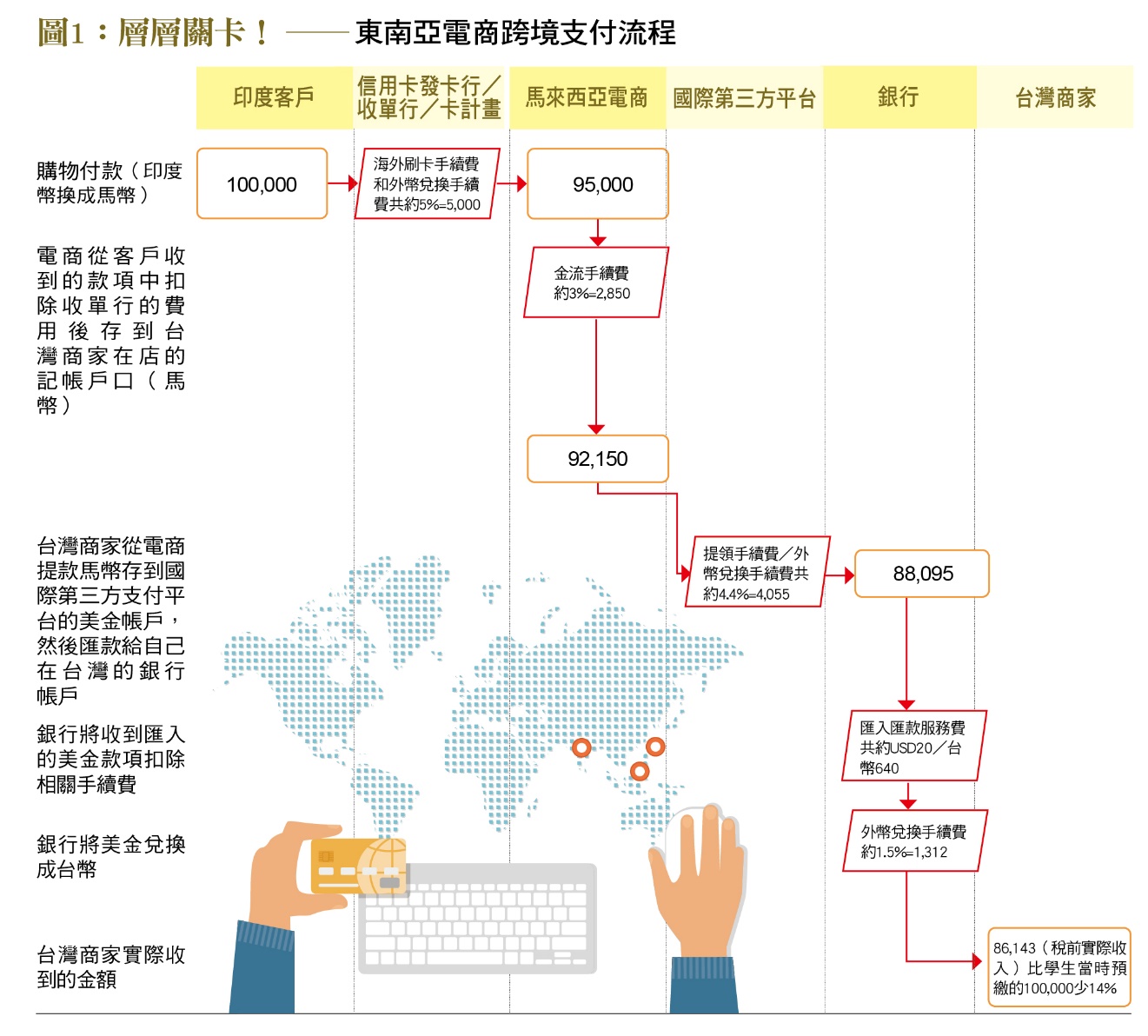

目前台灣與東南亞間的跨境支付存在哪些痛點呢?以在馬來西亞電商營業的台商企業為例,依目前的跨境支付流程,商家要將銷貨所得款項匯回台灣的銀行帳戶,中間得經層層關卡,涉及電商、信用卡公司、國際第三方支付平台、銀行等,過程中貨幣兌換也不只一次,整個收款流程通常得花上至少3至7個工作天,而金流跨境移轉所衍生的各種手續費加總起來的金額更是可觀,商家與消費者承擔的手續費竟然高達將近15%。將整個電商銷貨流程拆解開來,即可了解跨境匯款之所以如此耗時昂貴的原因,假設該台商的客戶係從印度上馬來西亞的電商以信用卡消費(產品以馬幣計價),則銷貨過程至少會產生以下費用﹝如圖1﹞:

1. 海外刷卡手續費:當刷卡地和發卡地不一致時,即會產生此項費用,費用一般介於1.95%至3.5%(台灣信用卡為1.5%)。

2. 外幣兌換手續費:於刷卡幣別與帳單幣別不同時產生,通常會隱藏在匯率內,費率一般為0.75%至1.5%,若選擇動態貨幣轉換(DCC),費用可能更高。

3. 電商平台金流手續費:實際成本約3%,由店家負擔。

4. 銷貨款項經由國際第三方支付平台及銀行匯出所衍生之費用:由於第三方平台並無提供馬幣及台幣服務,只能將收到的款項先轉存為美元,此過程涉及代收匯款和貨幣兌換,收費約為3.5%至4.4%,最後第三方平台再利用傳統的匯款方式將款項轉至台灣的收款銀行,此時,銀行會先收取外地款項匯入手續費約3至20美元,然後將收到的美元兌換為台幣入帳,當中會產生約0.75%至1.5%的手續費。

其實跨境收付款費用高昂且耗時的問題不僅存在於台灣,為解決跨境支付痛點,前幾年開始,東南亞已有幾個國家開始串接國內既有的快捷支付系統(Fast Payment System, FPS),與區域內的貿易夥伴合作建立雙邊跨境支付系統,包括新加坡、印度、泰國等,讓國內民眾可以透過本身的FPS即時匯款到另一個國家的個人或商家,由於各國所採用的技術標準及法規各異,兩國間的跨境支付系統需要依據不同的合作對象與環境進行客製化調整,每增加一條新的支付渠道,就得額外耗費時間與資源,支付網絡中的連結點越多、成本越高,無法創造經濟規模﹝圖2﹞。於是,2021年,新加坡、馬來西亞和歐盟與BIS攜手合作Project Nexus實驗專案,目的是以多邊串接FPS的方式,建構一個更快、更經濟實惠、更透明的多邊跨境支付系統(Multilateral Cross-border Payment System),同時透過概念驗證的過程,逐步發展出可推廣到全球各地的標準框架,有效提升跨境支付服務現代化與普及程度。

Project Nexus初期先以歐洲的TARGET Instant Payment Settlement(TIPS)、馬來西亞的Real-time Retail Payment Platform(RPP),及新加坡的Fast and Secure Transfers(FAST)為試點,建構對接3個區域的跨境支付平台,經2023年成功開發出系統雛形(Working Prototype),Nexus為多邊點對點(Peer-to-Peer)交易的跨境支付系統的實務運作方式,提供了具體可行的技術架構(Technical Framework)、運作規則(Scheme Rulebook)、開源軟體(Working Software)讓各國參採應用。下一階段Nexus會加入連接印尼、菲律賓和泰國的FPS,讓區內5億人口可以實現實時互相跨境匯款的便利,2024年6月,這3個國家已完成評估以國內FPS串聯Nexus的可行性與系統面需做的相對應調整,也確立了Nexus的容擴性,為後續進軍ASEAN整個區域、甚至全球的目標鋪路。

讓跨境支付像境內支付一樣方便

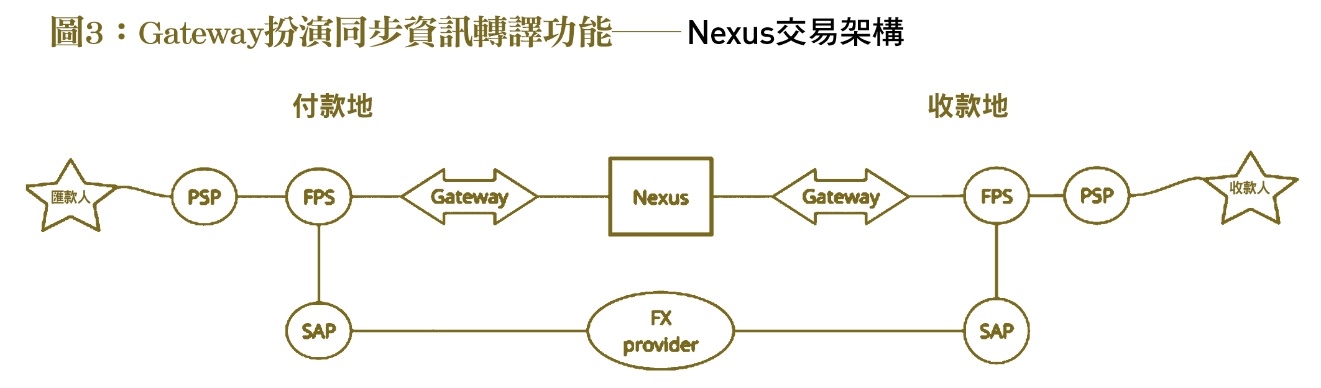

Nexus目前主要用於Push Payment(由支付方所發起的交易),包括個人對個人,或者個人與企業間的交易,為提高便利性,收款方式不限於銀行帳戶號碼,而是可依據收款地系統環境彈性調整,舉凡透過手機號碼、身分證號碼、公司統一編號、電郵地址、虛擬帳戶號碼等匯款到收款人的銀行帳戶或電子錢包,都可以是選項之一,讓跨境支付就像境內支付一樣方便。為處理法規環境、技術標準與訊息交換格式不同所造成的資訊斷鏈問題,Nexus在付款地(Source Country)及收款地(Destination Country)的FPS各設置了一個Gateway﹝圖3﹞,扮演著同步資訊轉譯的功能,負責雙向傳遞來自於付款與收款兩地的訊息,各地的Gateway收到境外訊息後再拋轉給在地的FPS,由FPS透過與其對接的PSP(Payment Service Provider)來處理交易流程,以提升交易處理效率。

此外,由於跨境支付通常涉及貨幣兌換,為了減少兩邊PSP的負擔,Nexus架構中特別另外納進了專責提供外幣兌換服務的角色(FX Provider)(通常由持有外匯部位的商業銀行擔綱,可以是收款銀行或其他銀行),每當有跨境支付需求時,FX Provider會透過其於收款地的銀行帳戶(Settlement Account Provider, SAP)先以原幣別收入款項,再以其公告匯率(內含手續費)折算後的外幣款項透過其於收款地的SAP銀行付款給收款對象。為提高成本優勢,Nexus平台開放給不同的FX Provider一起參與,每次交易時,Nexus系統會自動依據各家匯率提供即時報價,FX Provider可由客戶自行決定或由系統擇優選用。

為調節支付交易格式差異,Nexus內建了Reference Data Store(RDS)用來記錄各個FPS的特殊功能及營運規格要求(例如帳戶格式是否採用IBAN、支付金額上限等),各方資訊經由API匯集到Nexus,每筆交易先由Nexus依據RDS將支付指令調整成與收款方相容的格式,再對接境外交易對手方的FPS。此外,各國跨境支付交易訊息雖大多採ISO20022格式,惟境內的支付交易訊息版本各異、未必可以直接串聯,因此由Nexus居中擔任轉譯角色,交易訊息從付款方發出時先轉成Nexus採用的ISO20022格式,訊息跨境傳送至收款方時再轉譯為適用於當地FPS的格式。為管理流動性風險,Nexus要求支付指令發送到系統前,FPS必須先確保資金無虞,至於具體的清算程序則由FPS自行決定,既提升了系統的容擴性,也為未來導入CBDC等新型態支付工具預留伏筆。為加快疑似洗錢/制裁交易篩檢速度,Nexus下一階段也將增設Request for Information服務,方便PSP透過系統渠道向交易對手取得篩檢程序進行所需完整訊息(例如收款對象國籍等),避免資訊缺漏,致使交易受阻或是被系統誤判為黑名單。

未來「一秒到款」非夢事

簡而言之,Nexus藉由提供資訊整合與轉譯的功能,來消弭因法規與系統環境差異而產生的流程斷點,以及減少跨境交易因法令要求(包括疑似洗錢/制裁交易篩檢)而產生的延遲風險,也減少各國互建雙邊FPS帶來的重複和複雜性,其作為全球多邊跨境支付系統的示範平台,既要有一定程度的容擴性來調適不同系統間的差異、也要確保系統不至於因增加彈性而變得過於複雜、拖累系統運作效率,未來隨著系統內的網絡節點逐漸擴充,彈性與複雜度之間的拿捏也會變得越來越重要。

Nexus雖然目前仍在小規模試行階段,惟以其現階段的成果,以及連結全球的企圖心,很有機會可以成為世界級支付交易網絡,再加上其快捷支付的特性,未來若能與電商結合,則小企業也可以直通全球,享受1秒到款的高效率金流服務,有助於資金周轉率與競爭力,對於資金有限、卻又希望能夠進軍海外市場的小商家而言,不啻是一大福音。

創造更多經濟效益

每年台灣對東南亞國協(ASEAN)的貿易進出口大約占國內GDP之15%,約1,200億美元(約新台幣3.75兆元),透過現行方式進行跨境收付款(手續費將近15%),相關成本高達新台幣5,000億元,如果台灣未來可串接Nexus網路,國人與東南亞市場間的收付款交易便利性將大為提升,以Nexus目標將整個跨境付款的費用降至低於3%計算,估計每年可以省下數千億新台幣,若加計其他商業活動(例如旅遊及外勞工資匯款等),創造的經濟效益更多,而且收付款的時間也會大大縮短,有助促進區域間資金流動、創造多邊貿易成長契機。舉例來說,由於台灣目前FPS系統已相當成熟,且又有TWQR作為串聯各家支付工具之渠道,未來若有幸加入Nexus系統,東南亞消費者即可用當地電子支付工具直接透過TWQR付款給台灣商家,提高跨境收付款之便利性,有助於強化台灣產業海外市場競爭力。據BIS所規劃的跨境支付系統發展藍圖,未來Nexus將持續擴充覆蓋面,以涵蓋全球已有FPS的市場為終極目標。

台灣為全球排名第21大之經濟體,位居全球國際貿易的樞紐,跨境金流效率攸關台灣與貿易合作夥伴之競爭力,台灣有關當局或可評估向BIS爭取參與Nexus專案之可行性,與國際組織攜手合作,一起為實現更快、更便捷的跨境支付環境而努力。(本文作者陳緹珍為台灣金融研訓院金融研究所研究員;吳鹿朋為香港金融管理局前零售支付監理處經理)