封面故事 > 歷代精選

2024年5月

台灣資產管理中心 用進口替代增加競爭力

投資配置轉變 資產財富管理業迎向新變局

國際資金流動下,銀行必須努力思考如何協助高資產客戶平衡風險與收益,為客戶從資產管理面引入風險與報酬較為折衷的財富管理商品。而具有平衡風險與報酬性質的「另類投資」(Alternative Investments),近來扮演著從資產管理(Asset Management)提供商品予財富管理(Wealth Management)的重要角色。

國際大投行整合資產與財富管理

觀察大型投資銀行的主要業務領域,有些已把資產與財富管理(Asset & Wealth Management)列為同一個主要業務區塊。高盛(Goldman Sachs)集團即為其中一例。

截至2023年底,高盛集團總管理資產規模超過2.6兆美元,其中固定收益為1.11兆美元、公募股權0.563兆美元、貨幣市場0.653兆美元、另類資產0.485兆美元。雖然目前另類資產規模占比仍小,但高盛仍看好另類資產未來發展趨勢,特別是亞太區財富管理市場的另類投資商品開發。

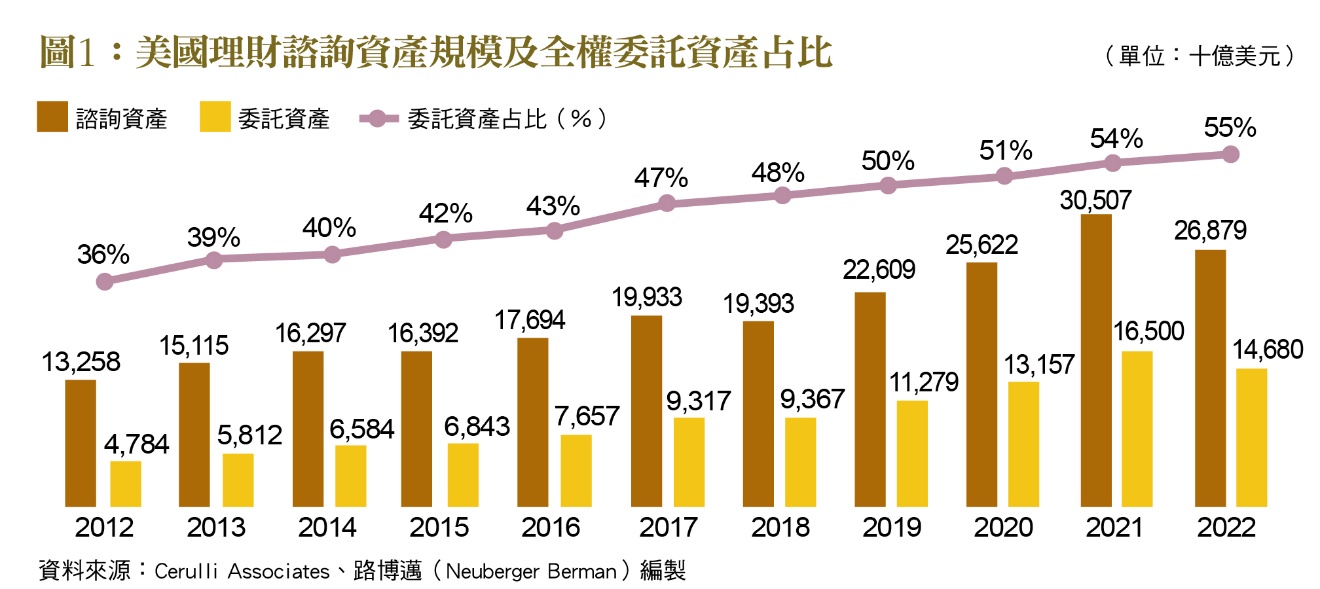

另一家著名資產管理集團路博邁(Neuberger Berman)則認為私人銀行業務分為三大區塊:家族辦公室業務、私人銀行及信託公司、私人銀行產品批發。目前,路博邁主要業務在第三區塊,希望未來逐漸朝向前兩個區塊經營。經營策略方向包括顧問業務、代際傳承、投資偏好(執行)。

路博邁也發現,近年來私人銀行的主動式投資管理手續費、經紀手續費率和被動投資(ETF)收入有下降趨勢,反而是理財客戶的諮詢手續費上升,因此這塊業務確實有值得重視的地方。另外,遺孀或鰥夫(Surviving Spouses)的理財需求也逐漸上升,對於財富傳承的意識和需求相當高,也帶動了理財諮詢的商機。

個人理財趨向新型投資商品

投資組合策略上,過去投資者在資產配置上,遵循常見的股債60/40法則,例如60%放在S&P500,40%放在10年期美國公債。但這樣的配置可能在未來遭受挑戰,因為投資環境改變、通膨和利率水準變化,可能影響報酬表現,投資者紛紛思考更多元的投資方式,以提高投資報酬。

自2020年起,個人投資者陸續把財富轉向以私募方式投資,個人以私募方式的投資金額從2020年2.3兆美元,預期在2025年成長至5.1兆美元。個人理財也越趨朝向各種新型理財商品發展。

進一步看,私募方式的資產配置,大致分為「產生收益資產」(Return-generating Assets),加上「風險管理資產」(Riskmanaging Assets)。雖然私募資產是產生收益資產中最具備潛力的一塊,但也承擔比過去更高的風險,可能需要相應的一些行銷和管理規範。

2015年,歐盟通過長期基金投資規範(Long-term Investment Fund Regulation,簡稱LTIF),對私募市場提供主要架構,規範客戶行銷、接觸、投資方針、透明度及營運方式等各種面向的適用法規。這也是目前國際上對於以私募基金方式投資的主要規範。

國內金融業參考國際經驗增強功力

目前,台灣資產管理商品主要投資在國際上已掛牌的金融商品(債券、股票)上,對於不動產、基礎建設、私募債權等實體資產的另類投資商品較少。

由於資金追求私募創投以外的投資機會,要求平衡風險與報酬的商品越來越多,成為近年資產管理產業不可忽視的重要趨勢。因此,台灣未來若要朝向「亞洲資產管理中心」作為努力目標,金融業在資產管理商品部分,必須和國際接軌,提出並運用可嘗試的作法。

首先,將國內具有穩定現金流的投資專案,由國內政府機關、國內金融機構、國外專業資產管理公司,領頭以私募股權建設基金方式投資這些專案,加強國內外金融業對台灣投資專案的認識與參與度。這有助於台灣往後創建更多類似的投資案,引導國內資金有良好的投資去處,或參考國外經驗,將具有穩定或可預測流量的資產,包括但不限於商業不動產、大型公共建設等資產證券化,讓案件在初期階段由風險承受度高的機構投資人持有,待營運期且收益穩定後,可提供給一般投資人持有。

再者,依據金管會近期提出的政策方向,希望引入金融業投資國內公共建設、社會住宅或長照機構。金管會已研議開放基金架構的不動產投資信託,以及導入符合國情的在地風險化係數。這些方向也符合國外以基金模式投資不動產的重點要求,且有助於擴大台灣資產管理業務的多元性。惟要分清楚社會福利和營利事業的差別,依照不同屬性的需求者,給予不同級別的服務,增加民間業者參與營運的誘因。

培養人才 導入優質投資案件

此外,台灣具有高素質、多樣化的金融人才,確實具有潛力朝向「高資產財管商品製造工廠」的方向邁進,惟目前國內高資產客戶、規模與其他金融中心相較,仍不具規模經濟。換言之,少數個別客戶需要的特殊財管商品製作成本高,所以國內金融業仍以幫助高資產客戶參加、購買國內外現有的理財商品為主。

因此,「高資產財管商品製造工廠」的初期發展目標,應以「進口替代」為主要方向,也就是將過去採購國外財管商品的主要重點需求,轉為由國內供應。而另類投資下的各種不動產、基礎建設,甚至是私募債權商品,都可能是第一階段進口替代的重點目標商品。目前台灣金融業資金充沛,如何導入良好的投資案件,引起投資人興趣,才是發展另類投資的關鍵重點。

最後,私募基金需要兩種人才:一是懂資本重組和投資評估,另一種是經營管理專家。以國際大型資產管理機構Brookfield為例,雖然該公司投資專業人才僅約1,200位,但合計其他分散在不動產業、基礎建設、再生能源及轉型產業的第三方員工就超過20萬人。顯見未來對實體投資的經營管理人才需求若渴,可有效帶動新興產業對於本地人才需求,未來技術成熟後,甚至可將技術帶往海外,提供台灣青年更多全球就業機會。(本文作者為台灣金融研訓院金融研究所副研究員)