金融科技

2024年2月

總論篇》看見金融詐騙與它們的產地

普惠金融的進步與挑戰

詐騙猖獗,嚴重傷害消費者對金融系統的信任。政府應排除金融服務中的主要障礙,金融業則需與各產業建立緊密合作關係,提高識別和預防詐騙行為的能力,積極為消費者打造一個值得信賴的金融環境。

成就一場詐騙事件究竟需要什麼?某個人或某個體來製造騙局,還需要一種或多種機制來促成騙局,最後要有一個接收者或受害者買單。如果缺少任何要件,那麼詐騙就不會發生。換句話說,詐騙需要三個關鍵要件才能成功:一個騙子,一個受害者,以及將兩者串聯起來的第三方。而對接兩者的第三方,大多是拜科技所賜。

金融詐騙在全球呈現爆炸性成長,因為金融服務無所不在,讓我們更容易開設帳戶,也更容易在手機上使用這些服務。過去,銀行很努力防止未經授權的詐騙,但這反而導致了一個意想不到的後果:受害者甘願付錢的詐騙案件暴增。因為詐騙集團把目標瞄準了更脆弱的一環——消費者本身。隨著即時支付流行,詐騙集團也迅速從中獲利,支付越來越快,詐騙獲利也隨之加速。

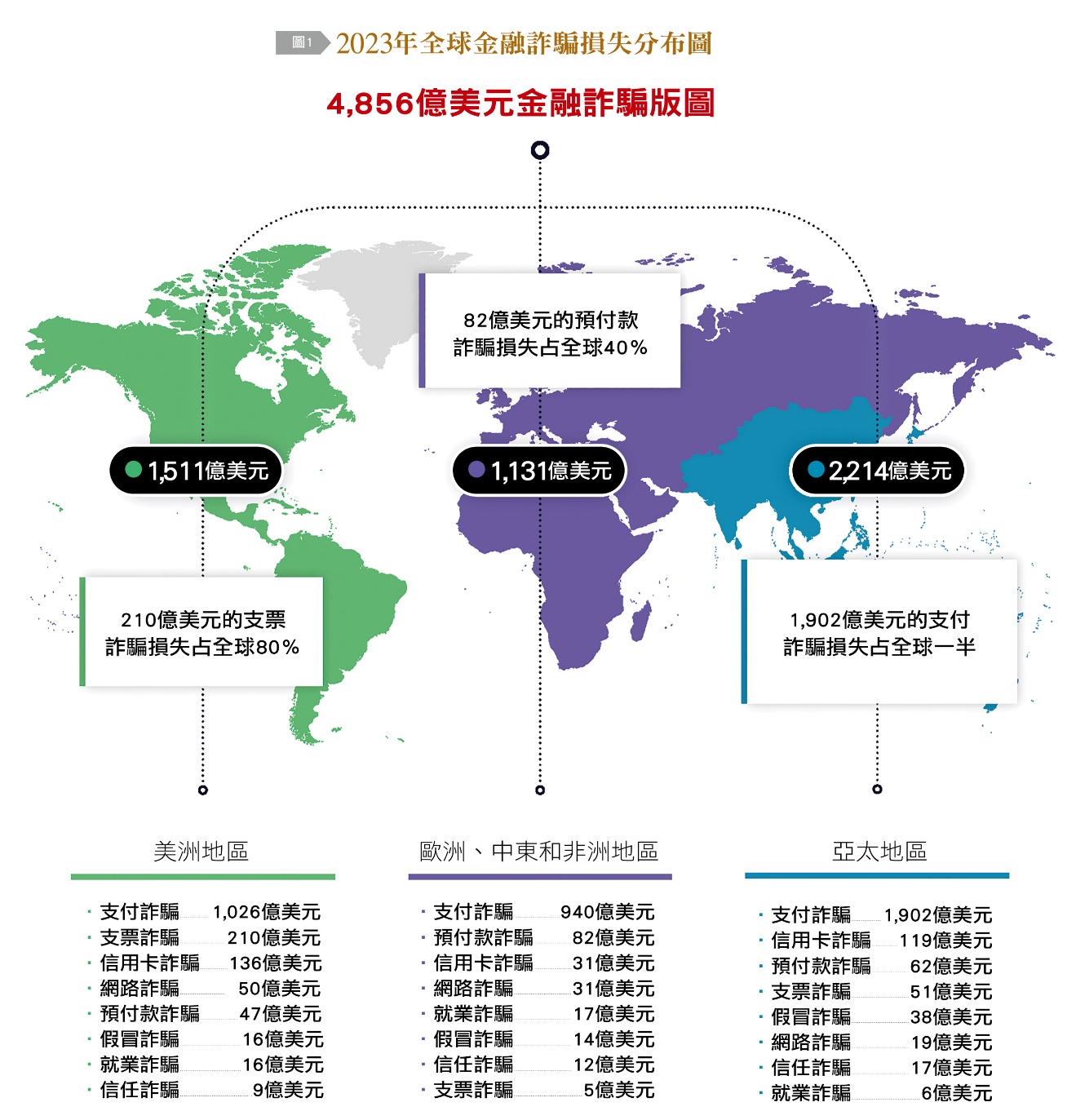

全球金融犯罪報告出爐 詐騙規模再創新高

那斯達克今年發布首份《全球金融犯罪報告》,去年一整年就有超過3.1兆美元的不法所得(含金融詐騙、人口販賣及恐怖攻擊等),這些不法所得都曾利用過全球的金融系統。其中,金融詐騙就占了4,856億美元。這些損失最終由普羅大眾和企業承擔,甚至對部分人帶來更慘痛的生活影響。

長期以來,幾間主要銀行像是Lloyds、Barclays、TSB與Santander等,嚴正表達應將問責擴大到科技公司。他們認為,包括社群媒體Facebook、搜尋引擎等平台Google與電信公司等在內的科技公司,應該為網路詐騙的受害者負起部分責任,因為這些公司提供了將騙子與受害者聯繫起來的橋樑。

因此,英國政府亦發布了全球第一個《網路詐騙憲章》(Online Fraud Charter),這是一項重要的政策,旨在打擊網路詐騙。該憲章簽署了最大的11家科技公司,包括eBay、Google、Instagram、LinkedIn、Match Group、Microsoft、Snapchat、TikTok與YouTube,這些公司承諾採取一系列措施,加強驗證新廣告商,並「立即」刪除任何詐騙內容等,加強打擊網路詐騙。

台版防詐生態圈 金融機構成阻詐防火牆

打擊詐騙已是全民運動,行政院於2023年7月核定「新世代打擊詐欺策略行動綱領」,透過教育宣導(識詐)、電信網絡防護(堵詐)、追蹤贓款流向(阻詐)及強化偵查打擊(懲詐)四大策略,進一步揭示了社會系統的脆弱點。本期的特別企劃,將著重在金融機構阻詐與協助客戶識詐兩大面向,探討如何採用有效的行動預防詐騙發生。

在阻詐方面,金融機構應與各產業建立更緊密的合作關係,以提高識別和預防詐騙行為的能力。不僅利用數據分析了解客戶在銀行的交易態樣,並能連結客戶在銀行外每個端點的旅程。同時,致力於建立更強大的內部監控及風險管理系統,透過進階AI/ML技術模擬偵測,及早發現可疑活動,在詐騙發生前採取阻斷措施。

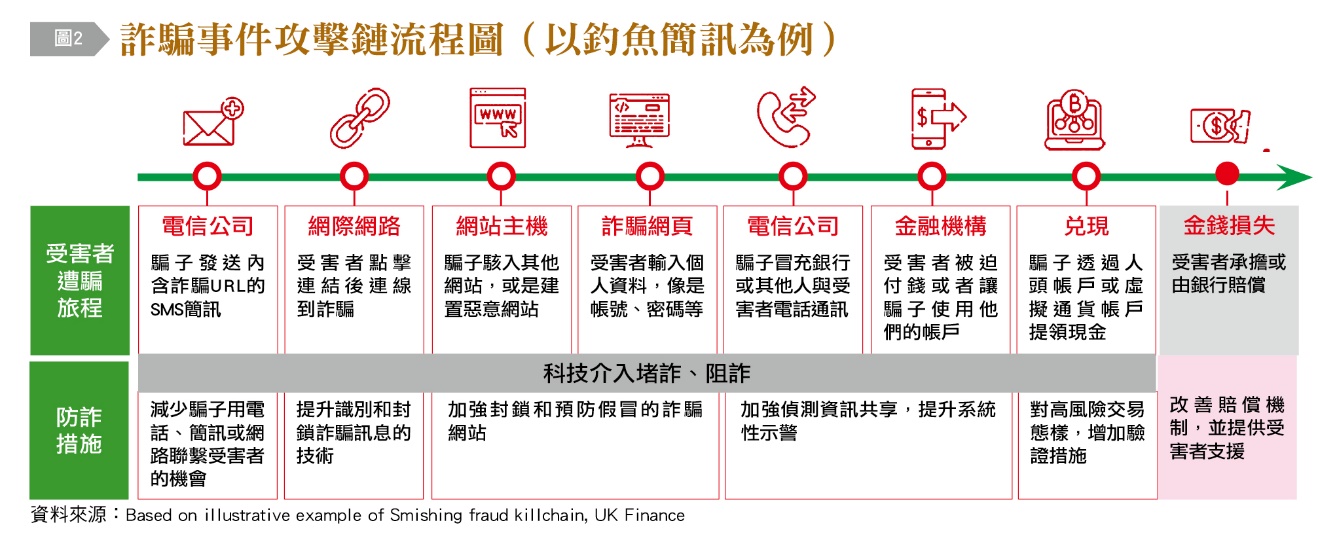

整個防詐生態圈涵蓋多個關係人,像是消費者、金融機構、支付平台、社群媒體、電信公司、廣告商、搜尋引擎、監理機構與警政機構。每個關係都需要被標記詐騙事件的整個生命週期,包括受害者什麼時候接觸到詐騙集團,以及這些詐騙如何經過銀行,彰顯各方責任並建立更公平的問責基礎。

然而,一場詐騙事件往往利用很多不同的通路或設施,橫跨好幾個產業,他們這麼做是因為知道不同產業間很難合作與協調。因此,要理解詐騙是怎麼發展的,一個好方法是分析所謂的攻擊鏈(Kill Chain),追蹤詐騙所有涉及步驟的過程。這一系列的步驟:從初步識別與接觸受害者開始,到建立信任的過程,最終如何說服受害者,心甘情願向詐騙集團付錢。

永續金融評鑑 防詐宣導首納指標

在識詐方面,在金管會「綠色金融行動方案3.0」政策下,2023年根據永續金融評鑑指標遴選投入永續發展的模範生,第二屆評鑑指標因應時事調整,納入防範金融詐騙,彰顯銀行的職責不僅限於阻止詐騙發生,甚至應積極向客戶傳授識別與防範詐騙的方法,鼓勵客戶採取主動的防範措施。

考量不同客戶的使用習慣,透過多種途徑進行教育,避免一邊做識詐教育,一邊做產品行銷,因而模糊焦點,削弱教育的有效性。研究指出,許多詐騙集團在行銷方式上,特別是投資詐騙,大量模仿銀行的行銷用詞,誤導消費者以為詐騙集團跟銀行一樣,是安全的投資管道。

因此,銀行在行銷產品時,應該使用足夠清楚、精準且易於理解的語言。時刻留意是否正在與詐騙集團使用相似的溝通模式,如模糊或不清晰的表述,未明確說明相關費用和風險。此外,亦需要增強員工對詐騙風險的認識,以定期培訓及模擬演習,提升員工不管是在服務或設計商品上,都能具備防詐思維與態度。

詐不厭詐 挑戰金融服務信任

近年,許多國家在研議讓金融機構補償受害者的損失,但長期依賴補償損失,不僅削弱客戶保持警覺的驅動力。詐騙集團亦可能將受害者的補償視為保證報酬,無意中創造一個更有利可圖的環境。當市場須承擔高額的補償成本時,終究會以其他形式轉嫁給終端使用者。長此以往,不僅扼殺小規模的參與者加入市場,可負擔的金融服務門檻亦將水漲船高,對依賴低成本金融服務的財務脆弱族群,距離金融更加遙遠,反倒破壞了10年來的普惠金融進步。

我們真正的挑戰是如何建立更長期的、更具前瞻的防範措施,保護客戶免於金融詐騙的威脅,甚至要能自我防衛。現今,銀行要跟消費者建立信任變得特別重要,比過去任何時候都重要。體驗價值讓消費者對銀行的忠誠度更趨不穩定,也就是說人們已經不怕麻煩(因為數位化解決了很多麻煩的體驗),更願意換掉銀行。

在詐騙橫行的時代,人們傾向於選擇那些能提供更高安全保障的銀行。因此,尋找市場均衡的模式將是核心願景。這意味著我們不僅需要在危機管理中有效應對,還要增強面對未來詐騙變化的韌性,放眼更具永久性、有效的防詐策略,最終使客戶與整個金融生態系統受益,也才能讓普惠金融發展走在持續進步的道路上。