普惠金融

2023年7月

國際觀察篇》日本信託歷史逾百年值得台灣借鏡

三層信託法層次嚴謹、商品多元

「隨著高齡化社會到來,信託業必須根據年長客戶的需求,思考商品與服務內容。」瑞穗信託銀行經營企劃部擔當部長加藤貴史指出,因為不同長者的身心、經濟、家庭狀況差異甚大,信託業者必須提供精緻化、客製化的商品與服務。

為協助民眾拓展金融國際視野,台灣金融研訓院組成日本高齡信託金融參訪團,訪問一般社團法人信託協會及日本信託銀行業者,以期透過介紹日本信託業制度與現況,發揮「他山之石,可以攻錯」之效,讓國人進一步認識信託制度與信託商品。

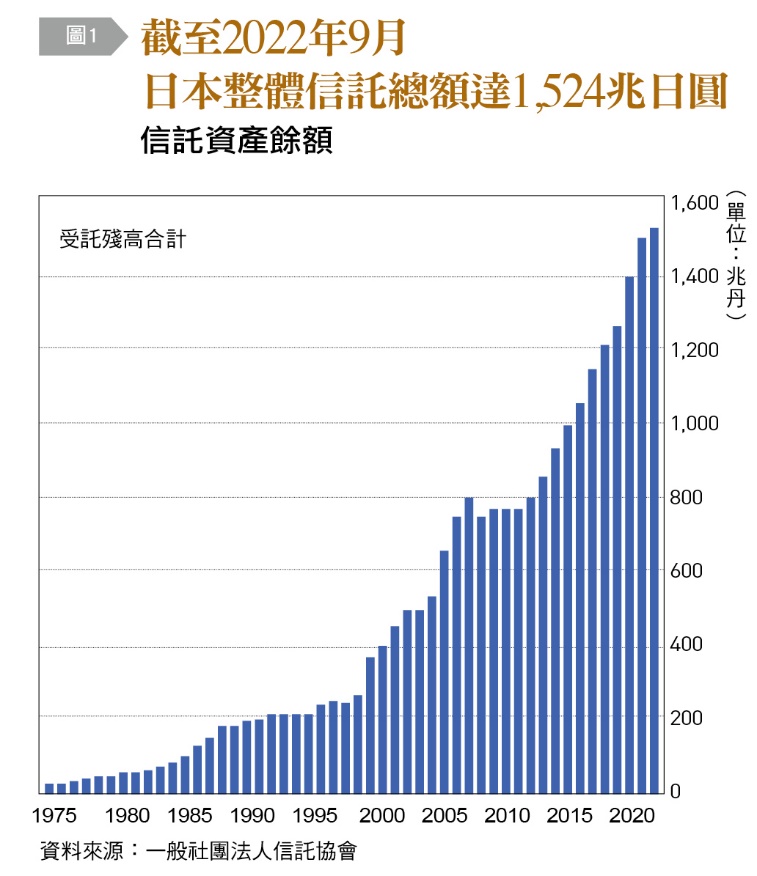

日本一般社團法人信託協會專務理事川嶋真指出,日本《信託法》最初制定於1922年,代表日本信託業歷史已超過100年,如今信託商品已相當多元,「截至2022年9月,日本整體信託總額已達1,524兆日圓。」[圖1]

日本信託相關法律齊備且嚴謹

日本一般社團法人信託協會現共87個會員機構,新任理事長為瑞穗信託銀行株式會社總裁兼首席執行官梅田圭,會員包括開辦信託業務的銀行、地方銀行、信託公司等屬性各異的金融企業,性質及成立宗旨類似台灣信託公會。一般社團法人信託協會主要業務為蒐集會員對信託法規的意見,彙整他們的期待、訴求,再與政府主管機關溝通、協調。除此,日本一般社團法人信託協會還舉辦促進信託的活動,並協助會員優化營運狀況。

川嶋真簡介說明,日本與信託相關的法律,約可分為3個階層;最基礎的法律是《信託法》,適用使用信託的所有人,包含信託業者與信託商品的委託人、受益人,都得遵守此法,中間層的法律為《信託業法》,為所有從事信託業務金融機構之營業規範。

除此,所有從事信託業務的金融機構,還得遵守明訂信託業務範圍與信託行為規制的《兼營法》。最上層的法律,則是規範信託商品的《投資信託法》、《貸付信託法》與《資産證券化法》。

川嶋真解釋,日本可從事信託業務的金融機構,主要為銀行、信託公司。日本的信託公司,可分為運用型信託公司、管理型信託公司兩大類。運用型信託公司與管理型信託公司的差異在於,後者不可自行運用委託人信託的資產,必須經委託人授權,並根據委託人的指示,才能運用。

日本民眾儲蓄率甚高,故日本政府一直呼籲,民眾不應把所有的錢都存在銀行,應拿一部分出來投資,而信託正是投資的管道之一。為了實現「從儲蓄到投資」(「貯蓄から投資へ」),從安倍經濟學發酵到岸田首相全國無不卯足全力,尤其是明年1月將大幅擴充有利於投資信託和股票交易的小額投資免稅制度(NISA),將對個人資產的積累產生重大積極作用。截至2022年9月,日本信託業投資金額高達267兆日圓,未來可望持續增加。

「日本法令嚴禁信託業者對客戶進行不適當的推銷。」川嶋真指出,日本信託業者會評估客戶的教育水準、資產狀況,與其信託目的,再推薦合適的商品,「不過,也要防範不肖客戶藉信託商品洗錢。」

4種主流信託商品 讓高齡者安身立命

那麼,日本信託業有哪些主流商品呢?川嶋真表示,日本最主流的信託產品,有合同運用指定金錢信託、確定給付型企業年金信託、證券投資信託、金錢債權信託等4種。

合同運用指定金錢信託的特點為,信託業者可將眾多客戶委託的款項集中運用,縱使單一客戶委託的金額不大,依然可發揮聚沙成塔的效益,將客戶的資產放大。而且,合同運用指定金錢信託的合約大多明文規定,就算投資失利,亦不能損及委託者的本金;川嶋真表示,「對委託人而言,其猶如銀行定存,相當安全。」

企業年金是日本年金制度的重要一環,確定給付型企業年金信託除了運用企業所提撥的款項,信託業者也會協助委託的企業設計年金制度、精算保險,並給付年金。迄今,確定給付型企業年金信託仍是日本信託業者的生命線之一。

證券投資信託商品的勃興,讓日本信託業者在證券市場扮演舉足輕重的角色;信託業者還會將受益權包裝成基金,再販售給投資人。金錢債權信託商品,則指企業將所擁有的債權,委託給信託業者,由信託業者打造為信託商品,供投資人購買。

在台灣,信託商品被視為銀髮族安身立命的憑恃;在日本,信託業者對年長委託者的服務,深度、廣度皆勝過台灣。川嶋真直言,日本早已進入高齡化社會,且許多年長者名下資產頗為豐厚,信託業者的使命之一,便是協助眾多年長委託者安度晚年,並將資產順利傳承給下一代。

在日本信託業,為長者設計的信託商品甚多。其中,教育資金贈與信託、育兒支援信託兩種信託商品,都是長者透過信託,將資產贈與給子女、孫子女,支應其教育、育兒費用。這與直接贈與現金的差異在於,以信託商品進行贈與,可享有贈與稅的優惠。

信託讓繼承不必再大費周章

然而,不見得每位長者都過著富裕、健康的生活,阮囊羞澀、諸病纏身者,亦所在多有。川嶋真指出,特定贈與信託即針對身心障礙的長者所設計,長者家人、親友或善心人士可透過此信託,定期支付長者的生活、醫療費用。

死生常理,明達之人不諱;越來越多長者願意訂定遺囑,以交辦後事。不過,當客戶辭世後,日本金融機構會立即凍結其帳戶,就算其繼承人有急需,也無法立即支領。如果長者生前將資產交付遺言代用信託,當他過世後,金融機構仍會執行合約,其優點為,子孫在繼承長輩遺產時,不必再大費周章。

如果長者想將資產留給伴侶,或留給晚年最照顧他的子女或孫子女,或想在身故後,將資產貢獻給社會;川嶋真建議,信託業者不僅可提供長者諮詢,還可代為保管、執行遺囑。

在高齡化社會,無論日本或台灣,長者失智都是嚴峻的社會問題。長者若在失智前,將資產交付信託,一旦被判定失智,認知、判斷能力嚴重衰退,信託業者可根據合約,委請「意定監護人」協助長者,以維持長者的生活秩序,且為防範長者資產遭盜用,「意定監護人」必須向法院申請,經核准後,才能提領款項。

商品與服務得精緻化、客製化

「隨著高齡化社會到來,信託業必須根據年長客戶的需求,思考商品與服務內容。」瑞穗信託銀行經營企劃部擔當部長加藤貴史指出,因為不同長者的身心、經濟、家庭狀況差異甚大,信託業者必須提供精緻化、客製化的商品與服務,並因應委託人可能因失智,而失去自理能力。

加藤貴史指出,許多日本人從職場退休後,資產總值便一路往下滑,而瑞穗信託銀行65歲以上的客戶,占總客戶數的75%,「因此,瑞穗信託銀行針對大多數長者的需求,推出各種信託商品,以利長者理財、管理資產,與將資產傳承給後輩。」

「如果信託委託人身體欠佳,可以央請代理人,向瑞穗信託銀行請款。」加藤貴史表示,瑞穗信託銀行會在5天後,並確認委託人沒有異議,才進行撥款,並建立手機App閱覽人群組,閱覽人由委託人的親友擔任,藉此監督代理人,保護委託人的資產。

孤獨老、孤獨死,已成日本社會的常態。瑞穗信託銀行可協助獨居長者制定遺囑,更與協助長者生活的企業合作,維護他們生活的尊嚴,並代為執行遺囑、處理後事。除此之外,瑞穗信託銀行重視產學合作,與慶應大學合作,設計保護委託人制度,並與順天堂大學共同開發App,透過委託人的神情,研判其精神、身體狀況,並提供必要的協助。

台灣應再確認金融機構定位

三菱UFJ信託銀行經營企劃部協會擔當部長舟橋克實表示,三菱UFJ信託銀行重新定義受託人的角色,致力提供長者資產管理的綜合解決方案,以保障長者的生活無虞,並確保其資產可傳承。

「面對認知功能衰退的長者,信託業者能力有限,難以單獨保護其生命、財產的能力,必須與其他領域專家通力合作。」舟橋克實認為,由於許多長者的認知功能並非一朝驟降,日本結合政府、信託業者、生活協助業者的力量,強化長者監理、照護系統,並依長者身體狀況,調整服務內容,期能讓每個環節都無縫接軌,「在此系統中,信託業者的角色,便是資產管理需求的整合者。」

舟橋克實建議台灣,在打造長者監理、照護系統時,應重新確認金融機構可發揮的功能,而信託業者在資產管理、監理與應用上,遠勝其他產業。他也相信,在高齡社會,信託業將因需求增加而更受矚目,發展前景相當值得期待。

川嶋真等3人不約而同地提醒台灣信託業,便利必定伴隨風險,在提供客戶便利時,一定要思考可能的風險,並制定妥善的監理制度,防範風險於未然,才能永續經營,提供客戶最好的產品與服務!

反觀國內為因應高齡化趨勢帶來的機會與挑戰,金管會自2020年起推動信託2.0計畫,推出「高齡金融規劃顧問師」及「家族信託規劃顧問師」專業能力認證,由台灣金融研訓院開設培訓課程及辦理認證測驗,提供系統化的培訓課程,前者內容包含高齡者心理、行為及醫學養護等基本認識、安養信託與相關之信託商品等共九系列的主題課程;後者包含家族財富傳承、家族信託實務運作、我國相關法制、家族信託規劃至家族憲章與家族辦公室等等共九系列課程,期望培訓出了解高齡者需求,能與之對話,進而協助高齡者規劃合適的財產與安養計畫及家族信託之專業服務人員。

推出至今除各家信託業主管們主動報名參訓外,其他金融業例如銀行、保險、證券從業人員也派出菁英參與,此外與長照服務有關的長照人員、社工、律師、藥師等跨領域人員亦踴躍報名參加。台灣金融研訓院開設培訓課程與認證,將是普惠金融實現,與回應高齡社會民眾財產管理需求等全方位服務的重要根基。

台灣業者看日本信託

三信銀行個人金融事業處副總經理張齊家:

日本經驗有落地台灣可能!

目前在台灣金融研訓院具10餘年信託課程菁英講座,暨高齡金融規劃顧問師講座,同時也是三信銀行個人金融事業處副總經理及信託公會管理訓練委員會委員的張齊家表示,參訪中觀察日本嚴謹的《信託法》,到多元且客製的商品規劃,對本國信託相關業者來說,自然是相當羨慕,且日本經驗確實有落地台灣的可能,金融相關業者及投資大眾的機會亦相當充沛。

舉例來說,三菱UFJ信託銀行經營企劃部協會擔當部長舟橋克實就表示,因為是專營信託的關係,所有大廳臨櫃員都能親切且詳細說明客戶需要的信託商品及服務,反省目前台灣業者,可能客戶上門臨櫃請教後,須再轉介到熟悉信託的服務人員。張齊家建議,若能由資源相對豐沛的金控集團進一步設立專營的信託銀行,透過完整教育訓練提供客戶完整的服務,假以時日將有不同的視野。

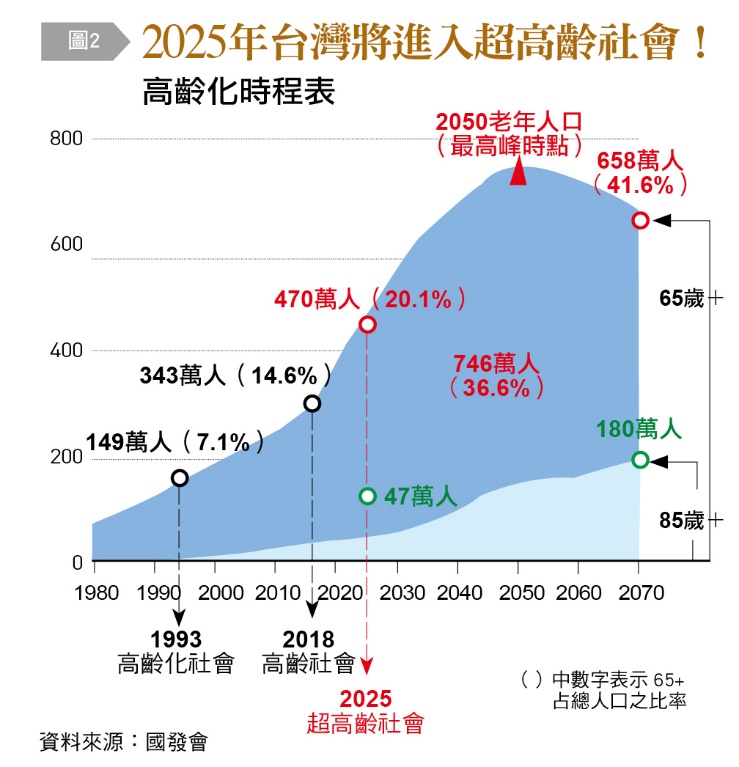

對於台灣的機會在哪?張齊家相當樂觀看待,根據國發會在2022年發布最新一次人口推估報告,台灣將於2025年進入超高齡社會(老年人口占比大於20%),屆時台灣老年人口占比上升速度快於其他國家,自2052年起,老年人口占比已經略高於主要國家,並在2057年開始占比突破40%;到了2070年,主要國家的老年人口占比中,以韓國46.4%最高、台灣43.6%次之[圖2]。所幸的是目前我們還有時間應對,應及早提出對應策略,妥善利用金融工具,替未來超高齡社會創造幸福。

合作金庫商業銀行信託部副理蔡森益:

信託將像保險一樣 成為不可或缺的金融商品

日本信託發展超逾百年,且有專職之信託銀行推行相關業務,相較台灣信託發展至今未達30年,且皆由銀行信託部門兼營,考慮台灣《信託法》與《信託業法》皆繼受自日本,故台灣雖有與日本承作之相似業務,如不動產信託、高齡者信託、遺囑信託等等,惟推展動能及信託多樣性皆不及日本。

日本高齡社會(1995年)比台灣(2018年)來得早,因此日本在高齡信託商品規劃上較台灣完整,信託商品設計亦較為嚴謹,如同日本商品受台灣人喜愛一般,日本信託商品於台灣推展問題不大,主要可能產生問題在於日本法令較台灣完備,國內受限於法令不足,無法展現原汁原味的日本信託商品精神,對創新信託商品推行造成阻礙。

再者,信託觀念於台灣社會尚未普及,實務上常出現消費者不能接受錢由銀行管理尚需支付管理費用之觀念,或誤認為信託專屬富人商品。鑑於金管會於信託2.0政策上,將評鑑信託業者「宣導及產學合作」,即向社會大眾宣導信託概念列為重要評比項目,督促信託業積極向國人宣導信託,可讓大眾認知信託概念及人生各階段皆可使用的良善金融工具,如採行信託可以預防詐騙、用自己的錢照顧年老的自己、財富傳承等等。

信託可以是個人無限想像空間而量身訂作化為實際契約履行,期待隨著信託的概念慢慢普及,想必日後信託會像保險一樣,成為生活上不可或缺的金融商品,雖然目標還未實現,但也代表商機有無限的可能。

台北富邦信託業務處經理王婷怡:

師法三菱UFJ 成功傳達信託服務精神

從事信託服務多年的王婷怡認為,一般民眾對信託仍不了解,而且存有三高迷思,首先是難度高的迷思,很多客戶認為信託都是法律條文,信託商品規劃及服務內容,較一般金融商品難,因此客戶普遍接受度不高;但實際上,只要有信託需求者,現在親臨分行一趟,就可以透過專人詳細解釋獲得滿足;其次,是收費高的迷思,其實將財產交予專業金融機構進行信託,在使用者付費原則下,金融機構收取合理的手續費,與被詐騙集團騙走,或是親友借走相比,孰高孰低一目了然。

最後是門檻高的迷思,新聞媒體常有富人進行股票信託或是家族財產信託,導致一般人對信託的迷思是只有富人才能使用的商品,但實則不然。王婷怡解釋,雖然信託某種程度是一個合法贈與稅節稅規劃的管道,但實際上,現在成立信託的門檻已經降低,不是富人也一樣可以進行財產信託服務,達到財產保全與資產管理的目的。

自信託2.0計畫推動兩年多以來,金管會跟信託公會在跨業結盟、法規及自律規範、人才培育及業務質量上,都有相當進展。目前金管會希望透過第二階段計畫之評鑑獎勵措施,能在全方位信託業務已奠定之基礎上,持續引導信託業發展與時俱進之信託服務,達成第二階段計畫滿足客戶不同階段人生需求、擴展及深化信託業跨業結盟,增進高齡者、失智者及身心障礙者對信託服務的認識與觀念,並提升友善對待該等對象相關措施等核心目標。

此外,王婷怡也建議國內金融業者或主管機關,可借鏡三菱UFJ信託博物館興建的精神與價值,館內充斥可愛的彼得兔形象,取自作者波特小姐以彼得兔系列作品的收入購買湖區的農場與土地,避免開發破壞,去世後將14座農場與超過4,000英畝的土地捐贈給英國國民信託組織(The National Trust),透過交付信託,保存英國鄉間之美。而三菱UFJ信託博物館藉由彼得兔,成功傳達信託的服務精神與宗旨:「永遠為每一個人」(Forever, For everyone)。