封面故事 > 歷代精選

2023年7月

銀行業篇》銀行資金去化方式面臨轉型

低利差、低存放比透露警訊

國內銀行業低利差、低存放比的情況,在國際利率情勢轉變下,可能形成資金外流,若能由政府與銀行透過定向融資來支持特定政策扶植的產業,是可能的解方。

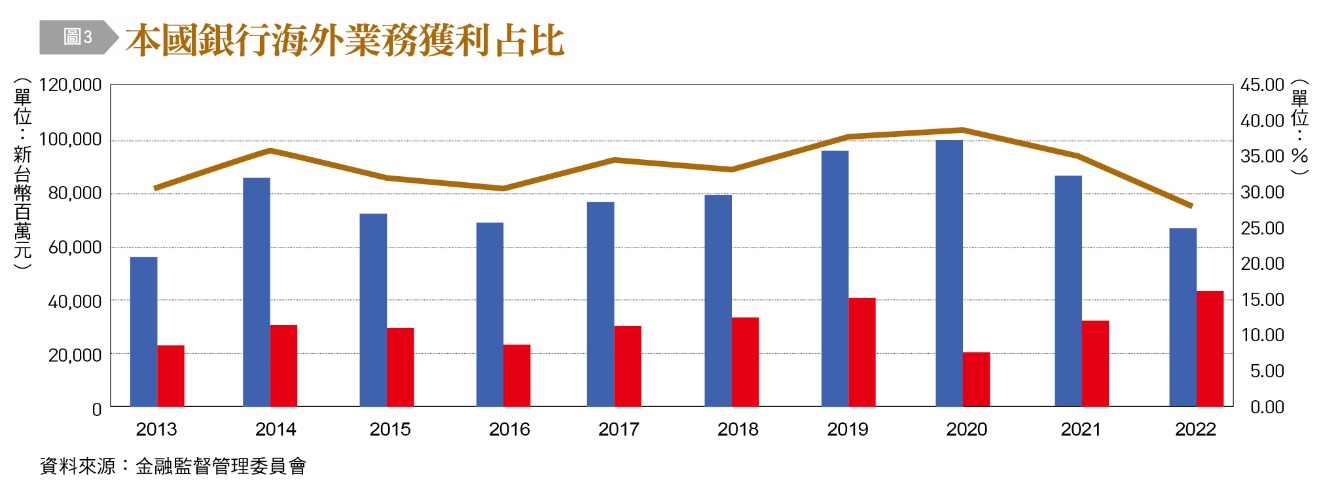

過去,存放利差和存放比是觀察國內銀行表現的重要指標,原因是銀行的業務量和獲利動能主要來自於放款活動,尤其是對於國內客戶的放款。然而,近十餘年來隨著國內銀行的國際化程度提高,以海外投資或財務操作獲利的比重逐漸提高,部分銀行獲利占比甚至可達40%左右,這使我們必須重新思考,如何讓銀行兼顧整體獲利與支持國內經濟活動,同時避免國際經濟情勢的波動,影響國內經濟穩定發展。

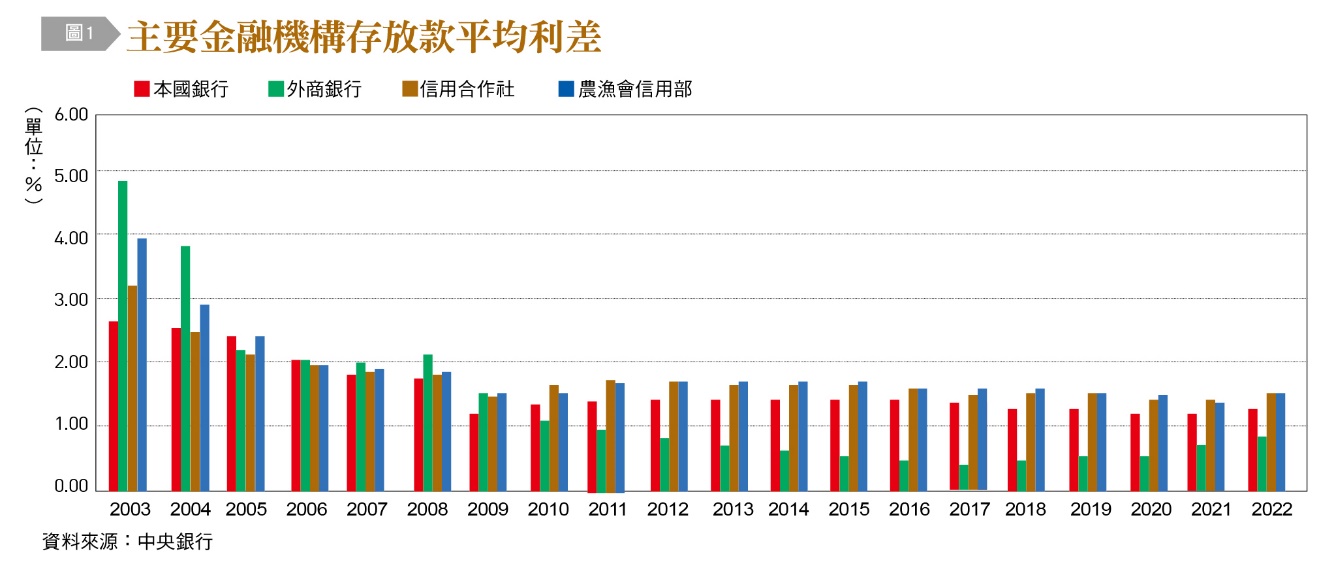

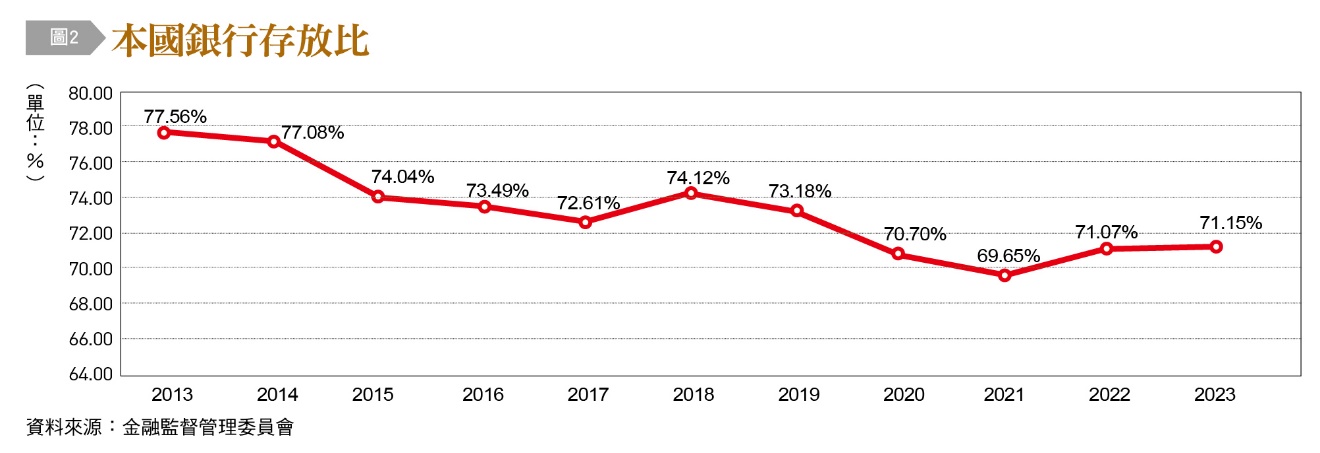

銀行利差、存放比雙低

我國銀行業過去在國際資金浮濫的情況下,長期面臨低存放利差問題,本國銀行存放利差在2020年第3季時降至歷史最低的1.19%,近年雖因美國升息而有所改善,但也僅回升至1.37%附近;存放比則從金融海嘯前的8成2,降至近2年的7成附近。

美國在金融海嘯後,陸續執行了4次的量化寬鬆政策,再加上歐元區、日本也將利率調降至0%附近,長期採行了實質負利率政策,這些政策的目標就是希望推動經濟活動,將通膨率推升至2%附近。國內中央銀行的利率降幅雖然比不上其他國家,但台灣銀行業也經歷了一段資金浮濫、放款不易的壓力時期。此時,部分銀行業者為了維持業務量不至於下滑,而採行了殺價競爭策略,甚至將國內的剩餘資金轉借到海外分行在當地延續競爭。所幸後來在主管機關的介入、勸導後,各家業者逐漸產生共識,讓銀行業的風險與獲利得到一定的均衡狀態,當時,客戶逐漸養成習慣從銀行取得便宜的資金、採取以短支長的作法,為後續市場升息、資金緊縮時埋下財務隱憂。

衝刺海外業務賺利差

在這段期間,由於利率走低、利差縮小,再加上部分企業從國內移到國外布局,國內銀行對於企業的優質放款機會逐漸縮小,於是部分放款逐漸走向房屋抵押貸款市場,帶動了一波房地產市場的漲升行情。此外,也由於國內存放利差較小,部分銀行業者開始重視新興國家市場,透過債券投資和商業放款,逐漸參與這些新興國家的發展商機。在2020年前後的高峰時期,這些海外分行(含國際金融業務分行,簡稱OBU)甚至可以貢獻部分大型銀行全行超過40%的獲利,相當可觀。在2020年之後,由於香港反送中事件影響,業者透過OBU及香港分行進入中國大陸及香港的情況減少,連帶使獲利下滑,再加上各國逐漸施行受控外國公司(CFC)、共同申報及盡職審查準則(CRS)等稅務準則,OBU獲利逐漸下滑,取而代之的是海外分行獲利金額提升,但整體海外業務占全行獲利比仍逐漸下滑。

隨著金融科技的發展,近年銀行業不斷運用新科技,導入各種不同的營運改善方式,包括:消費金融自動化審批、資料庫行銷、數位稽核、AI客戶服務等領域,將銀行業逐漸從過去勞力密集的人工服務模式,轉型至自動化服務模式,從而提升營運效率。在此情況下,許多銀行即便利差不高,但仍可以靠著衝刺業務量的情況,在特定金融業務上獲利。然而,轉向自動化服務的結果,也必須詳細審視是否存在特定流程漏洞,讓歹徒得到可乘之機。

銀行資金去化要找出路

銀行資金隨著外界企業風險環境的變化,可能發生資金較難放貸出去的窘境,進而產生存貸比降低的結果。事實上,存貸比降低也可以看作是一家銀行對於經營環境的看法反映,如果一家銀行的經營效率並無發生明顯變化,對於存貸比降低比較能解釋的因素,就是銀行管理者對於未來經營環境持比較保守的看法。因此,在銀行存放比下降後,業者及政府比較可能採取的策略,探討如下。

首先是國際金融環境條件變化帶來的資金流動。美國從2022年第1季開始大幅升息後,許多先進國家的利率水準已經低於美國,致使國際資金大幅流入美國期望能享受較高利率的投資報酬,然而,2023年第1季美國卻發生矽谷銀行等區域銀行危機事件,再加上聯準會升息的腳步逐漸趨緩甚至可能暫停,致使國際資金再度流回國際市場,帶動了一波股債市價格上漲。

從上述的資金流動過程來看,可以發現國際資金其實是快速流動的,從中央銀行公布的國際收支資料來看,除了2022年第3季呈現少見的資金回流之外,其餘各季大多屬於資金流出的情況。此外,目前國內利率水準在美國大幅升息後並沒有提升太多,且資金外流也能在國際市場賺取較高的收益,在這樣的情況下,對銀行業而言,存放比下滑並不需要過度擔憂,因銀行業仍然能透過好的投資機會賺取合理獲利。

引導進入重要、創新產業策略融資

然而,從另一方面來看,當國內銀行業發生低存放利差、存放比下降的情況,首當其衝的是國內產業可能沒辦法從銀行業獲得足夠的資金來應對營運需求。因此,對於政府積極扶植的各種產業,可能就需要更多的政策來支援產業的資金需求,必須注意的是,隨著國際市場的融資利率走高,政府及銀行業都不可能長期、無限期支援這些產業的資金需求,業者必須提早因應國內外逐漸升息後的融資環境,才能做出正確的商業決策。

在美國聯準會自2022年起大幅升息後,台美利差逐漸擴大,國內新台幣資金逐漸湧向美元,形成新台幣貶值壓力,所幸2023年中起,美元升息循環接近尾聲,新台幣外流壓力減小,再加上部分國際資金看好新興亞洲成長趨勢,因此有些資金回流亞洲新興國家,減小了新台幣因利差所帶來的貶值壓力。

另一方面,台美利率環境的差異下,國內許多投資者都想把資金移往美國,至少可以讓資金獲得較高的投報率,甚至從國內銀行借入台幣,再轉換成其他外幣到國外享受較高的投資報酬(也許只是放在定期存款),這樣的情勢,造成國內銀行的業務量仍舊維持高檔,排擠了對於國內中小企業的放款動能,再者,大型企業以台幣借款,換成外幣投資到海外,未來也可能承擔匯率波動風險,值得深思。

國內銀行業的低利差、低存放比的情況,對於銀行業者本身並未造成太大影響,這可以從銀行業近年獲利依然維持高檔的結果得到驗證。然而,銀行業在國際利率情勢的轉變下,可能形成資金外流的情況,使得國內原本資金寬鬆的環境趨向緊縮,且在國內通膨趨勢尚未完全緩解的情況下,央行可能也難以貿然透過擴大貨幣供給的方式,全面對國內中小企業提供融資。因此,由政府與銀行透過定向融資來支持特定政策扶植的產業,是可能的解方,然而整體資金環境的改善,仍然與國際經濟情勢相關,短期的資金融通僅能紓緩業者的燃眉之急,後續仍應密切關注全球金融市場走向。(本文作者為台灣金融研訓院金融研究所副研究員)