經營策略

2025年8月

借鏡新加坡經驗 發展臺灣亞資中心

為加速臺灣銀行業在亞洲資產管理中心的發展腳步、培育所需人才,中華民國銀行公會於2025年7月6日至10日舉辦「2025新加坡高資產財富管理考察團」,由理事長董瑞斌率團前往國際金融中心暨亞洲資產管理樞紐新加坡,除於新加坡財富管理學院(Wealth Management Institute, WMI)進行研習外,亦參訪星展銀行、萬方家族辦公室及全球領先的另類資產管理公司,透過實地交流,深入了解新加坡如何建構完整的資產管理生態系,以及金融機構在其中的定位與策略,以作為臺灣推動「亞洲資產管理中心」發展的重要參考。

本次活動獲得18家金控/銀行財富管理等領域高階主管熱烈響應,其中3家金控董事長親自參團,並獲主管機關高度重視,特別推派金融監督管理委員會銀行局長童政彰及中央銀行、財政部等9位高階代表全程參與。代表團共計59位團員,參訪過程中針對各種議題進行廣泛討論,獲得臺灣發展亞洲資產管理中心的寶貴經驗。以下就本次參訪的家族辦公室、私募資產及加密資產等議題重點整理如下。

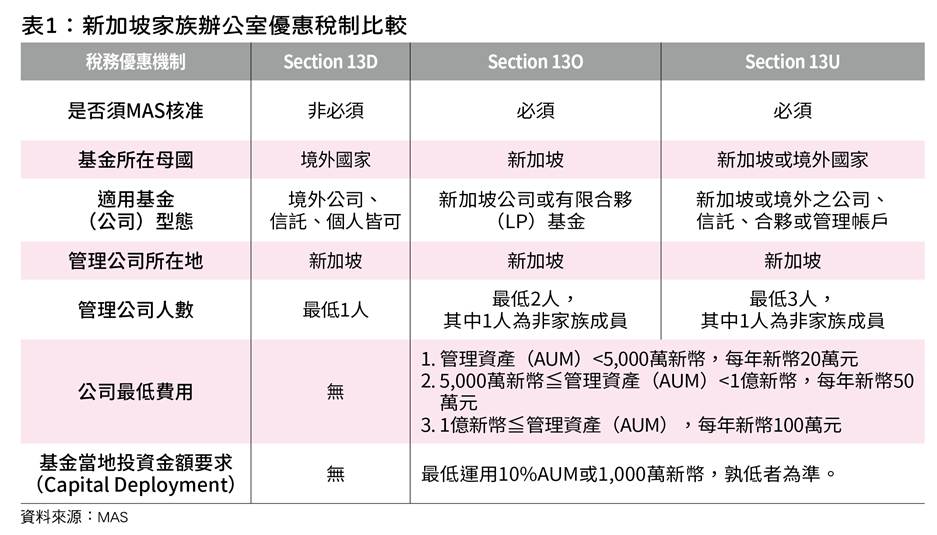

新加坡發展財富管理的歷史早已開始,2003年由何晶、黃國松等人主導成立新加坡財富管理學院,以實踐為基礎,提供財富管理、資產管理以及法令遵循等方面的從業人員專業培訓,為新加坡發展家族辦公室提供專業人力奠立良好基礎。新加坡過去在招商引資上,早已推出了13R、13X及13CA等稅負減免計畫;2022年起,新加坡金融管理局(MAS)基於前述計畫,再修改推出了Section13D、13O及13U的稅務優惠方案,標誌著發展家族辦公室的新起點,期間雖然經歷過政策緊縮、違法洗錢等風波,但2025年起又活力重生,不僅縮短了稅務優惠的審查期間,私人銀行也同時加速開戶流程。

事實上,企業選定一個地區進行資產管理,主要考量幾個因素:一、政治穩定:國家政策是否延續、持續,能維持較長時間不做大幅改變,沒有外在威脅;二、易於經商:經商環境、稅務條件符合企業需要,且具有競爭力;三、勞動成本:能以合理價格聘雇高素質勞工、數量豐沛;四、基礎建設:電力、港口、運輸設備通暢,貨暢其流;五、文化同質性:企業喜好於符合本身文化背景的地區設立管理中心,易於讓員工彼此合作順暢;六、英語流暢度:大型跨國公司習慣以英語溝通,進而偏好於英語系國家設立管理中心。因此,從上述各項條件來看,發展資產管理中心及家族辦公室業務,經商及稅務條件僅是其中較為重要的一環,若要全面成功仍需其他條件的完善配合,才能達成。

從新加坡整個家族辦公室的運行與稅務優惠模式來看,大致可以分為二大類別:一、海外投資控股模式(13D);二、本地企業發展模式(13O/U)。近年來,由於國際共同稅務申報準則(Common Reporting Standard, CRS)要求,許多跨國企業無法被認定在稅務天堂從事企業實質營運活動,而企業鮭魚洄流、尋找「經濟實質」(Economic Substance)國家成了重要課題。新加坡的13D與13O/U模式,就是分別針對企業經濟活動在境外與境內而設的兩種模式。其中,以13D模式在新加坡設立家族基金,不需經MAS審批,13O/U則需要約3個月的MAS審批時間。

此外,企業目前設立於新加坡的稅負減免「誘因基金」(Incentivized Fund),基金主體(權利)部分仍未開放家族成員以外的第三方參與,但負責管理的家族辦公室部分,則允許家族成員擔任投資專業人員(Investment Professionals),並依據資產規模設有最低本地管理費用要求,投資標的則限制不得投資於本地房地產(含REITs)與加密貨幣,若違法投資可能會產生高達40%的懲罰性印花稅。家族內投資專業人員必須年滿18歲,備妥文件向勞工局申請工作簽證,最低薪資每月約3,500新幣,視人員的年齡、學歷而有調整。一般而言,申請者的學歷越高、門檻越低,主要是因為政府希望吸引高階人力來新加坡就業,增加本地專業人士的人力供給。因此,若以家族辦公室的專業投資人員方式申請新加坡永久居民身分,大約12個月即可取得,相較於一般專業人士需要3至5年的取得時間,仍有相當大的優勢,儘管如此,新加坡移民局對於申請者的新聞、社群資料相當重視,若有不當的負面新聞或資料在網上流傳,可能會導致無法取得永久居民身分。

新加坡對於在本地設立全球貿易中心、區域/全球管理總部、財務調度中心以及研發中心,都給予不同程度、方式的租稅稅率(約5至15%)與年限(通常是3至5年,到期可申請延長)優惠。比較特別的是研發中心部分,由於初期常處於虧損狀態,政府對於虧損金額可以給予高達250%的未來稅負金額抵扣。此外,家族辦公室與新加坡簽訂雙邊租稅協議國家高達90個以上,但目前不包括美國,當設立家族基金時,若有成員為美國籍,會使整個架構變得複雜,可能導致無法通過,通常稅務顧問會建議另外成立信託,對於美國籍家族成員進行受益規劃,而不要納入家族基金中。

此外,單一家族辦公室大多人數較少,近年盛行採取外部資產管理(External Asset Management, EAM)模式,與外部專業家族辦公室業者或投資機構,簽訂有限授權書(Limited Power of Attorney),允許外部機構管理客戶資產,銀行則從事託管業務,確保客戶資產安全。這樣委託外部業者進行資產管理的作法,其實類似臺灣投信投顧業者的全權委託業務,只是目前臺灣可取得牌照的業者身分和新加坡、香港略有不同。

2025年1月新加坡政府宣布柔佛–新加坡經濟特區(Johor-Singapore Special Economic Zone)的優惠配套措施,對於設籍於新加坡的公司,在特區從事特殊化學品製造、航太工業、AI/量子計算、醫療製藥及整合旅遊方案業者,給予10年企業優惠稅率5%,到期並可再續,希望帶動高端產業於新加坡設立管理中心,並將製造中心設於柔佛以增加企業的勞工供給,並降低營運成本,同時可以減少目前新馬邊境每天龐大的通關人流。

資產配置從過去以來一直是資產管理的重點,配置比率也因為有私募資產的加入,從過去的股票60%、債券40%,轉變成為股票40%、債券25%、私募資產35%,將私募資產加入配置,主要考量仍是提高其收益性。

目前全球私募市場資產規模約1.2兆美元,其中不動產約3,200億、債權與保險約3,890億、私募股權約3,710億、其他多元資產架構約880億。更進一步看,股權投資大多在於新創事業、併購需求;債權投資大多在於直接放貸、夾層融資、不良債權收購與特殊情況放貸;實體資產投資則在於核心、機會不動產與基礎設施投資。若以整體市場來看,私募市場的年化報酬率(15.1%)和波動率(9.9%),均優於公募市場(年化報酬率8.1%、波動率16.7%),顯示近年私募市場蓬勃發展確實其來有自。

然而,私募市場的最大缺點,就是流動性。各種商品的投資年限動輒5至8年起跳,且具有一定的贖回時間點,倘若錯過可能要等待下一個贖回時間點,使得投資者相當頭痛應該如何選擇投資進出時點,因此,私募商品為了擴大市場占有率,逐漸有業者推出半流動(Semi liquid)或稱間隔(Interval)商品,亦即私募商品可以在一定的時間間隔提出贖回商品的需求。然而,由於基金管理人必須挪出資金來應付少部分客戶的流動性需求,會造成資金投入的時間點差異,進而影響整體報酬率,但也不失為一個平衡流動性與報酬率的作法。

監理方面,目前美國對於私募投資人管理是最開放的,以不同的資產規模區分為聯邦三級、州一級(總資產70萬、年薪7萬美元),共四級的客戶等級。對於最低的州一級投資者,在投資私募商品的費用與定期資訊都最為嚴格(費用比率最高,部分私募債券基金須每日公布淨值);日本則是放寬合格投資者的資產門檻,從200萬美元下修至100萬美元,並進一步推動另類投資商品的公募發行。

加密資產近年逐漸成為高資產人士的一個資產配置選項,特別是一些富二代、年輕的高資產人士,對於加密貨幣等數位資產的接受度更高。因此,部分金融機構已提早布局加密資產交易領域,成立加密資產交易所,成立初期以交易比特幣等高流動性加密貨幣為主,但近年逐漸擴及主要貨幣與加密貨幣之間的現貨交易、資產代幣化(Tokenization)、穩定幣交易以及虛擬資產保管(Custody)與交割(Settlement)業務。以星展銀行為例,旗下之星展數位交易所(DBS digital Exchange, DDEx)成立於2020年12月,也是第一個由傳統銀行支持的數位資產交易所。

事實上,銀行業跨入幣圈成立數位交易所,確實是一項前衛的作法,因為參與的會員以銀行自身客戶為主,必須經過銀行嚴密的KYC程序才能參與交易,因而可能限制交易所本身的參與對象與交易量,然而,隨著銀行的高資產客戶對於加密資產的熟悉度提升,銀行業支持的數位交易所可能搭上快速發展的列車,以較為穩定、可靠的資訊安全與銀行帳戶連結度,逐漸獲得客戶青睞,但目前加密貨幣的主要交易仍以專業的去中心化交易所為主。

資產管理業務搭上國際稅務改革的順風車,資金已從避稅天堂流向客戶熟悉、稅率友善的國家停駐、運用。順此之勢,國內之前推出的境外資金匯回專法,也吸引了超過3,351億元新臺幣的資金回流。事實上,臺商過去累積在海外的資金甚多,應該仍有許多臺灣人的資金停留在海外,是否等待機會回臺運用?或是會長期停留海外?都是屬於未定之數,但可以確定的是,鉅額資金會在哪裡停留,投資機會、傳承方式與稅負多寡,一定是考量的重點。

從新加坡的經驗可以看出,若要吸引資金回臺,採取類似13D的作法是最有機會執行的第一步,其他13O/U的作法,可能涉及客戶目前經營產業的稅負規劃,必須謹慎考慮適用的產業類別,因此,政府要吸引什麼樣的資金回臺,一定要審慎思考才能規劃出有利於臺灣發展亞洲資產管理中心的最佳策略。(作者為台灣金融研訓院普惠金融事業總處傳播出版處處長)