經營策略

2025年6月

東南亞竹子戰略還能否奏效?

「竹子戰略」是形容一國對外關係如同竹子,既能像竹根牢牢地扎在土地,堅定自主立場及原則,又可像竹枝般隨風而動,於大國博弈中左右騰挪保持平衡。長久以來,東南亞因位處美中兩大強權對抗之前沿,是以如越南、新加坡、泰國等皆以此為圭臬而奉行,極力跟美中同時維繫良好關係,藉此從雙邊獲取最大利益。

然而,川普宣告「對等關稅」後,除了掀起美中兩大強權更激烈的貿易對抗之外,彷彿也暗示著其他國家須在兩強之間選邊站。尤其加徵關稅幅度最高的10個國家當中,就有4個位於毗鄰中國的中南半島,分別為柬埔寨49%、寮國48%、越南46%及緬甸44%,越、柬、緬又皆為國銀海外據點重鎮,教人不禁擔憂「竹子戰略」還能否在美中之間左右逢源?

早自2018年首波美中貿易戰開始,把中國製半成品或零組件出口到東南亞,進行簡易組裝後,利用洗產地(Transshipment)規避關稅或貿易限制,儼然成為全球供應鏈主流。而東南亞受益於製造業轉移,吸引大批外商赴東南亞投資,確實也帶動當地經濟蓬勃發展。依據亞洲開發銀行(ADB)今年4月最新公布的經濟展望報告,2024年東南亞整體經濟成長率為4.8%,越南及柬埔寨更分別創下7.1%、6.0%的亮眼佳績。

倘若川普真的按計畫全面開徵對等關稅,不僅直接衝擊該些國家自身貿易,高經濟成長率更勢必無以為繼。ADB初步預估對新興亞洲的衝擊,2025年GDP年增率將減少0.2個百分點,2026年更擴大至0.8個百分點。當然,此預估仍存在極高不確定性,一方面川普政策反覆無常,態度180度大逆轉已是常態,雖說美中於5月中旬就關稅調降達成初步協議,但90天後的可能進展猶未可知,導致景氣展望不易精準預測。另一方面,美國高舉關稅大旗旨在威逼各國重返談判桌,因此實際影響仍取決於談判策略與結果,以及各國政府後續所採取的應對措施,而這也將連帶影響包含台資銀行在內的當地外商往後布局方向。

對此,相較於北京方面強硬奉陪到底,東南亞國家從一開始即承諾不會採取報復措施,並強調可隨時展開談判。但是否自此對美就言聽計從?倒也不盡然,應當仍會保持模糊不選邊,甚或拉攏第三方如日本,謀求自身利益極大化。畢竟經貿產業結構要在一時半刻之間完全轉向絕非易事,特別是前面提到遭對等關稅鎖定的中南半島4國,一直都跟中國政經關係緊密,乃至於掌控了部分國家的金流與經濟命脈。

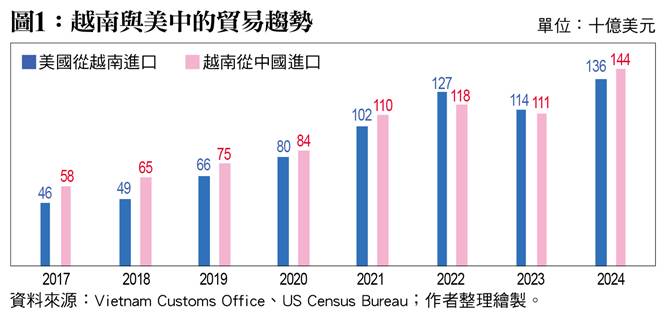

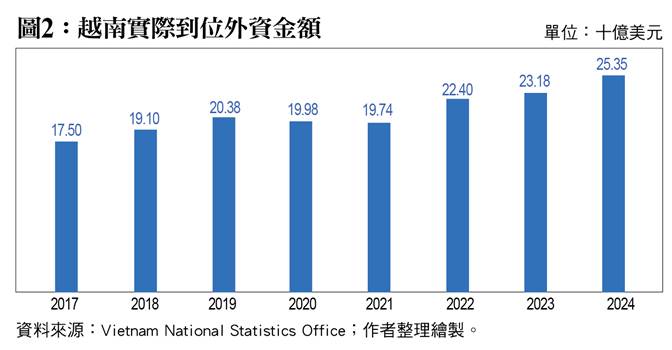

以越南為例,2024年從中國進口總額將近1,500億美元,高居東南亞各國首位;但同時美國也從越南進口約1,360億美元,遙遙領先其他國家,美越兩國貿易逆差更突破1,200億美元大關。其實,在過去8年間,越南從中國進口及對美國出口,兩者幾乎呈現齊頭並進的成長態勢。這也反映在2018年美中貿易戰之後,外資不斷湧入越南並於去年創下外人直接投資統計新高紀錄,實際到位外資約253.5億美元。前六大主要外資來源國分別為新加坡、韓國、中國、香港、日本及台灣,且若將中國與香港合併計算,兩地占比逾25%,僅次於同屬於東協成員國的新加坡。

從統計數字不難理解,越南為何能夠美中兩國通吃,美國想推動供應鏈與中國脫鉤,反倒讓越南變成中資企業出海的前進灘頭堡。故如今川普關稅戰儘管劍指中國,惟越南亦難逃池魚之殃,46%的高稅率,就是要逼迫越南採取更積極作為防堵洗產地,如強化供應鏈來源的審核與查驗,同時得想辦法縮減不斷擴大的貿易逆差,不論是調降美國產品輸越關稅,抑或是增添對美採購規模。

坦白說,越南受限於出口高度依賴美國市場,跟川普討價還價的本錢恐怕較為有限,是以談判進度在東南亞可謂名列前茅,並持續釋出經濟合作誠意。然而,越南並未因此就跟中國交惡,習近平訪越期間兩國簽署多達45項合作協議,涵蓋人工智慧、農產貿易、文化體育等多個領域。無獨有偶地,日本首相石破茂亦親訪越南,雙邊共簽署4項合作協議,內容包括能源轉型、產品貿易及半導體研發等。顯見越南即便被關稅烏雲籠罩,依舊展現出平衡姿態,不將未來全押任何一方。

對照之下,柬埔寨則較趨向另一端,亦即面對美國關稅強力威逼,索性更往中國靠攏。其實,中國本就是柬埔寨在國際政治上的重要盟友,對柬國經濟發展亦挹注大量資金,向來扮演第一大外資來源國角色,多年來中資占當年度外商直接投資(FDI)流入比率皆維持在將近5成的水準。譬如2023年外來投資39.6億美元中就約有18.1億是中資、占比達45.7%,2024年官方統計雖尚未公開,但應當仍相去不遠。而若根據柬埔寨發展委員會(CDC)初估,今年在川普宣布對等關稅之前,外來投資跟去年同期相比依然成長超過3成,遍及汽車、太陽能、旅遊等產業,惟柬國官方自己也承認該些投資仍以中資為大宗。

故即便柬埔寨關稅稅率49%高居東南亞首位,太陽能板更因不配合美國調查將面臨3,521%天價,至今仍未見柬國政府非常積極地採取具體行動。為緩和川普關稅利刃重創,柬埔寨可能較期待北京伸出援手,如同先前川普撤銷國際開發總署(USAID)對柬援助計畫後,中資能夠隨即補上缺口。但資金來源失衡已給柬埔寨經濟埋下極大隱憂,先不論中國自身經濟狀況,能否繼續毫無止境地補血柬埔寨,資金高度連通的下場將是兩國風險脣齒相依。最顯著的例子就是房地產市場,中資曾推升金邊、西港等都會區房價飆漲,亦帶動觀光、博弈產業蓬勃興盛。但隨著中國房市泡沫破裂,自身都已難保,遑論挾鉅資赴柬,使得柬國房市榮景不再,甚至拖累當地台資銀行獲利。

柬埔寨的另一風險則是產業失衡,太過集中於紡織服飾及鞋類製品,出口市場又越來越依賴美國。這必然增添柬埔寨與美國關稅談判取得有利條件的難度,即使想跟中國靠攏也得看美國臉色,效法越南,盡可能地兩邊不得罪或許方為上策。實際上根據ADB研究報告統計,紡織業早在10年前就已是柬埔寨貿易最重要的支柱,服飾鞋類出口占比逾8成,近年比重雖稍有降低,但仍超過6成5。相關產品長期半數以上輸往歐美市場,如今比率不減反增,單一美國占比還突破40%,出口中國比例儘管略有提升,但跟歐美相比之下仍顯得微不足道。

綜觀中南半島諸國,能摒棄竹子戰略完全倒向中國者,應屬緬甸莫此為甚。雖說於翁山蘇姬短暫掌權期間,緬甸一度較為親近西方國家,惟在2021年軍事政變後因深陷內戰烽火,再加上經濟制裁緣故,歐美企業紛紛撤資,外人直接投資金額不斷滑落,去年僅剩6.9億美元,跟COVID-19疫情前可達70億美元相比已不可同日而語。尤其緬甸外資大多仰賴中國與東協成員如新加坡挹注,但從2023年開始國際間又以洗錢防制為由,嚴格限制星國銀行與緬甸的往來交易,藉此切斷軍購籌資管道。隨著緬甸日益被國際孤立,迫使緬甸只能對北京寄予厚望,期盼擴大資金援助以改善困境。

再者,歐美所祭出的貿易禁令也將緬甸更推向中國身旁,2023年對中貿易總額為85.2億美元,大幅領先居次的泰國56.8億、新加坡38.6億,更別說同時期跟美國的進出口總值只有7.6億。故儘管川普也許是基於緬甸對美國仍有超過5億的貿易順差,因而對緬祭出44%的高稅率,但此舉對軍政府的實質影響力恐怕有限,可看到川普宣布對等關稅迄今,緬甸官方似乎沒有表現出想跟美國積極協商談判的態度。

事實上,緬甸經濟受疫情與政變衝擊本已脆弱不堪,今年3月底規模7.7強震嚴重損毀建物及基礎設施,更讓景氣復甦蒙上陰影。ADB就預估今明兩年緬甸經濟成長率只有1.1%、1.6%,在東南亞各國中敬陪末座;更棘手的是通貨膨脹問題,天災、內戰造成糧食與勞力供應短缺,緬幣匯率又屢創新低,過去2年來消費者物價年增率都超過27%,今年更可能飆破29%。然而,或許緬甸軍方本就不在乎制裁措施,可能也無感於對等關稅,讓緬甸復原之路更加步履蹣跚。(本文作者為台灣金融研訓院金融研究所首席研究員)