封面故事 > 歷代精選

2025年6月

DEI永續資金撤退中

近年全球永續多元、公平與包容(DEI)風潮興起,企業紛紛將職場聘雇多元人才、防止歧視等原則,納入永續經營決策當中,隨著這些原則擴及全球,各地也面臨不同挑戰。由於DEI源於美國的平權法案(Affirmative Action),因此DEI的發展趨勢以美國為觀察重點,然而「平權法案」在美國長期以來爭議不斷,2023年美國高等法院甚至因「平權法案」產生「逆向歧視」(Reverse Discrimination)的爭議裁定違憲。

川普政府於2025年初簽署行政命令,全面終止聯邦政府及其承包商的DEI政策,除鼓勵民營企業跟進,並且要求大型歐洲企業做生意也要遵守美國的行政命令。由於聯邦政府可說是市場採購的超級大客戶,一時之間與聯邦政府做生意或受補助的機構紛紛取消DEI措施,部分大企業立場也出現轉變,例如Google取消主管階層少數族群比例提高至30%的承諾,另外Meta、迪士尼、亞馬遜、麥當勞、福特汽車、埃森哲、優步,以及摩根大通、花旗銀行和高盛多家大型銀行都已主動調整或取消其DEI政策,縮小甚或解散相關部門。

摩根大通將DEI的「多元、公平和包容」改為DOI的「多元、機會和包容」,也就是將「公平」(Equity)一詞修改為「機會」(Opportunity),亦即增加獲得平等的「機會」,而不是追求平等的「結果」。美國銀行也取消多元化招聘要求,改以「人才」和「機會」為訴求重點,並將人資部門功能訂為「機會和包容」,不過如德意志銀行、巴克萊銀行和滙豐銀行等,則仍持續推動DEI政策。預期許多企業可能傾向將DEI部門更名,或換個形式存在於企業內部,採低調方式因應比較符合現實利益,以降低行政及遭調查監管的風險。

由於川普政策轉向,金融業也隨著市場趨勢和監管變化調整,除高盛、富國銀行、摩根士丹利、美國銀行、花旗銀行於2024年底相繼退出聯合國淨零銀行聯盟(NZBA);另外在新冠病毒疫情之後,由少數族裔主導的存款機構(Minority Depository Institutions, MDIs)和社區發展金融機構(Community Development Financial Institutions, CDFIs)曾獲得大量的企業資金支持,例如2020年富國銀行投資MDIs就高達5,000萬美元,如今川普廢除DEI,可能使這些支持少數族群及中低收入的融資機構面臨經營困境。

人的問題其實最複雜,使得DEI在眾多國際評論及社會輿論上仍有不同聲音,但如果從商業的角度來看,DEI的爭議所涉及的不只是種族、性別公平的道德層面問題,更牽涉到法律、財務、企業形象、投資人及消費者認同等經營層面的問題。例如企業訂定強制性或制度化的DEI政策,是否會因追求績效導致「漂DEI」造成市場投資風險,又或者此次川普要求政府提出積極鼓勵企業放棄DEI的方案,然而若企業放棄DEI,因而導致影響勞資爭議、薪酬審查的仲裁或績效升遷及人力招聘的公平性及透明度,可能引發更多訴訟、罷工風險,甚至可能遭受消費者的抗議抵制以及投資人資金撤出,影響企業經營穩定。

另一方面,全球市場資金似乎有轉趨觀望的態勢。根據資本市場評等機構晨星2025年最新全球永續基金投資報告,在規模達3.2兆美元的全球ESG基金中,歐洲資金占比高達84%;2024年第四季全球永續類基金規模仍增加181億美元,然而2025年第一季已呈現淨流出86億美元,其中美國永續類基金規模截至2025年第一季基金總值為3,300億美元,占全球同類型基金總額的10%,2024年第四季減少43億美元,2025年第一季再減少61億美元。

歐洲基金也呈現2018年以來首次淨流出12億美元,永續類基金淨流出金額不大,但已經是連續10季資金退潮。再觀察其中DEI主題基金總值的變化,2024年全球DEI主題基金資金淨流出達3.76億美元,其中美國市場資金流出就達2.25億美元,歐洲市場則為1.38億美元。由於DEI是ESG當中S構面的重要組成,並包含治理制度面的G構面,川普政策可能使國際投資機構變得難以評估企業文化及治理品質,影響全球永續類基金本身的「永續」。

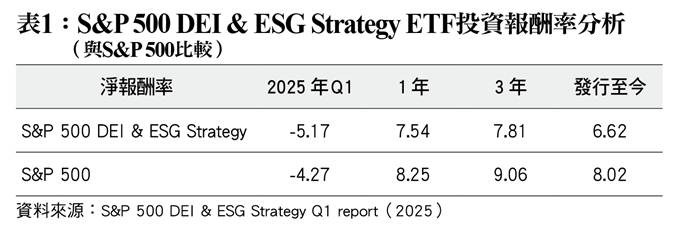

績效方面,DEI投資在2025年第一季亦受到川普政策影響,短期表現不佳,以2021年募集資產規模達9,300萬美元的S&P 500 DEI & ESG Strategy ETF為例,其採用Sustainalytics的ESG數據,以及監督企業倡導股東權益的國際非營利組織「As You Sow」的相關統計資料,挑選出標準普爾500指數成分中,具有優質ESG績效和具有更高比例積極DEI特徵的企業作為投資組合,其中以資訊科技業權重最高,其DEI的表現影響投資績效的程度也最大,2025年Q1呈現負報酬程度大於同期的S&P 500指數表現。而如果觀察DEI為主題的ESG基金在過去幾年的績效表現,整體績效表現也尚待觀察,主因DEI的特性更聚焦於組織內部管理的長期因素,因此市場投資人必須要以較長期觀點來檢視評估投資績效表現,長期仍有提升空間。

川普上任後接連退出巴黎氣候協定及廢除DEI行政命令,歐盟也打算要鬆綁永續相關法令,加上近來各界開始嚴格檢討企業漂綠,如同《經濟學人》曾評論:「只有ESG三個字無法救地球」(ESG:Three letters that won't save the planet),然而很現實的原因是,企業資源實在有限,無法滿足所有利害關係人,使得E、S、G本身之間就存在著某些利益衝突;同樣的D、E、I也是,如果管理階層把DEI目標從外部複製貼上,或用力過猛卻缺乏有效溝通與對話,反而容易有「逆向歧視」的質疑,造成內部衝突降低企業經營效率,金融市場投資力道減弱,資金轉趨觀望當然不利於永續創新的推動。而企業針對不同群體提供差異化的資源分配,又或是川普強調基於績效(Merit-based)考量人力運用,但績效本身如何公平透明的衡量,這些作法又能否真正的被「包容」?

川普這次大筆一揮,全球DEI政策勢必受到衝擊,但反而可讓金融業來思考下一步轉型的機會,金融業應打好基本功,透過多方營造與利害關係人、社會的對話、議合的機會,以及溝通的管道,深入評估對自身經營發展及客戶端等利害關係人具有實質助益的DEI需求,避免將過多資源及成本設限,或耗費在設立行政組織框架、流程建立以追求帳面上成績。而管理階層應依企業現有條件,調整訂定明確優先順序的務實作法及策略,以尋求適合金融業本身的DEI最佳解,才能更加重視永續內化的實質表現,形成一種「信任」的企業文化,有助於吸引各路人才凝聚向心力及貢獻度,進一步創造企業長期投資的價值。

當前永續轉型環境正面臨重大變革,如何提出讓社會更有共識及包容的發展方向,未來企業及金融業肩負的責任只會越來越重大。(本文作者為台灣金融研訓院永續金融發展中心主任)