國際視野 > 美國

2025年4月

善變川普 美經濟走向放緩

溪雲初起日沉閣,山雨欲來風滿樓。近一個月來,美股殺聲震天,除造成市場恐慌情緒蔓延外,也引發外界疑慮,擔憂美國經濟是否可能即將迎來嚴重衰退。

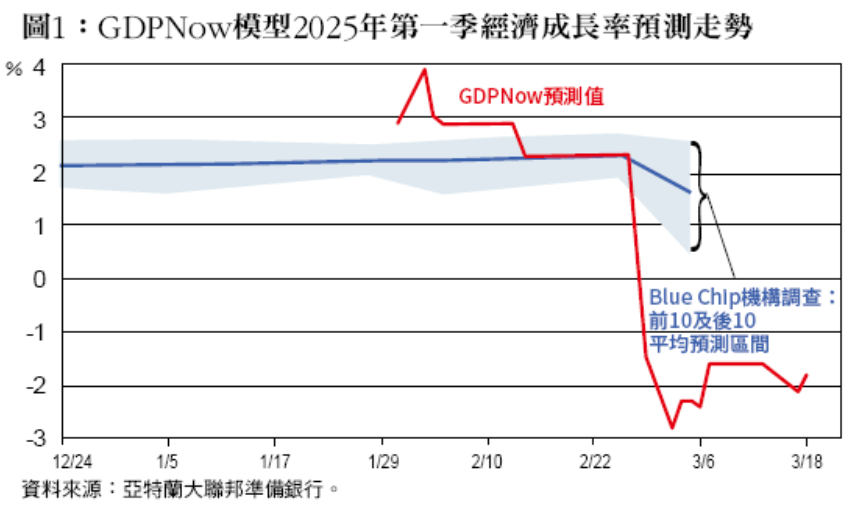

確實,股市是經濟櫥窗,近期美國陸續公布一些經濟數據,表現普遍不如預期,甚至急速惡化,或許已經透露出些許端倪。其中,最受到眾人關注的,無非就是亞特蘭大聯邦準備銀行發布的2025年第一季即時經濟預測數字(GDPNow,參見圖1),季增年率直接從原本2.32%(2025年2月26日預測值),急墜至-2.82%(2025年3月3日預測值)。短短不到一個禮拜時間,經濟預測快速從成長到衰退,落差超過5個百分點,也難怪市場會高度擔憂經濟衰退的到來。

當然,有些人認為,光靠單一指標就做出經濟衰退的判斷,證據顯得有些薄弱。而且,亞特蘭大聯邦準備銀行這個經濟預測指標,由於是即時追蹤並納入最新公布數據,波動通常較大且相對不穩定,因此參考價值有限。不過,換個角度來看,也正因為數據是即時更新,模型本身顯然更能捕捉最新經濟情勢變化。安聯集團首席經濟顧問伊爾艾朗(Mohamed El-Erian)就表示,儘管亞特蘭大聯邦準備銀行這個高頻即時預測模型波動性大,但相對地,預警效果也會更好。

若再進一步比對其他數據,不難發現,美國經濟的確已出現放緩跡象。以在美國GDP占比將近7成的消費為例,代表整體消費市場狀況的零售銷售金額,1月意外出現月減0.9%,不僅遠不及市場預期的月減0.2%,也創下近兩年最大月衰退幅度;而可衡量個人消費意願的實質個人消費支出,1月月增率亦由前月0.55%急遽下滑至-0.47%;另與未來預期及消費意向高度相關的密西根大學消費者信心指數,更是罕見地從2月的64.7暴跌至3月57.9,寫下自2022年11月以來新低紀錄。凡此種種,都凸顯出市場對未來經濟情勢看法漸趨悲觀,因此在消費決策及行為上,變得更為保守、不敢隨意花費。

值得注意的是,有麻煩的不只消費而已。拆解GDPNow模型的細項,可以清楚看到,美國第一季經濟預測值之所以會呈現斷崖式下滑,主要原因就在於淨出口反向拖累。整個3月至19日為止,淨出口對經濟貢獻率都在-3%以上,且有逐漸擴大跡象。令人好奇的是,這個負向拉力,短期有機會改善嗎?答案似乎不太樂觀。

根據美國商務部統計,受到川普關稅政策高度不確定性影響,1月美國貿易逆差不僅暴增34%,來到1,314億美元,也寫下歷史新高;其中,若僅計算商品部分,貿易逆差更是高達1,533億美元,2024年一整年則是創下1.2兆美元的空前紀錄。這些數據充分顯示,美國貿易逆差早已是結構性問題,川普關稅政策恐難有太多改善空間,未來也將持續拖累經濟表現。

整體而言,目前雖未有足夠證據能夠證明美國經濟即將步入衰退,但無風不起浪,近期消費及淨出口兩大經濟引擎陸續出現問題,確實讓這個可能性無法排除。這也不禁令人想問,好不容易安然度過近兩年硬著陸危機的美國經濟,為何此時又疑雲密佈、風聲鶴唳?始作俑者,無疑就是川普政策的高度不確定性。

日前高盛、穆迪及Yardeni等,紛紛將今年美國經濟衰退機率,從原本15%左右上修至20%到35%,摩根大通及前美國財政部長桑默斯(Larry Summers)甚至認為有機會達到50%,關鍵考量就是川普施行的一系列政策,尤其是前後反覆的關稅政策,更是重中之重,不僅拉高經濟風險,也破壞外界對美國治理的信任。

﹝圖2﹞列出美國經濟政策不確定性指數走勢,可以看到自川普當選以來,雖然以美國利益為優先的政策方向相當明確,但諸多經貿政策的推出顯得有些急就章,且內部存在高度分歧意見,加上施行細節並未清楚揭露,連帶也造成美國經濟政策不確定性持續攀高。迄2025年3月10日止,此指數已來到近期新高的525。

值得一提的是,政策不確定性往往會對經濟帶來負面影響。譬如,就企業及個人的消費與投資決策而言,一旦政策存在高度不確定性,資訊會變得更加不透明,資源難以達成有效配置,交易成本也會跟著大幅攀升,這都會讓企業及個人消費與投資決策轉向保守、甚至縮手,經濟表現自然受到壓抑。就如同2025年3月央行赴立法院財政委員會進行業務報告時所指出的:「政策影響之不確定性升高,將降低企業與民眾對經濟之信心,致廠商延後資本支出,民眾減少消費支出,全球貿易成長動能下降,導致金融市場大幅波動,均不利經濟成長。」道理其實都一樣。

除了政策不確定性帶給美國經濟的直接衝擊外,另一個不能忽略的重要因子,就是川普引以為傲的關稅政策,恐將引發他國採取貿易報復作法,這勢必也會間接衝擊美國經濟。例如,中國針對川普再度加徵的20%關稅,已提出相應的反制措施,包括對原產於美國部分商品徵收報復性關稅、對部分美國企業實施出口及投資限制、暫停美國企業進口許可證等;此外,加拿大及歐盟對於美國課徵鋼鋁商品25%關稅措施,也已發動反擊,針對美國規模相當的進口商品,同樣徵收25%至50%報復性關稅。

令人擔心的是,從賽局理論的角度來看,這種彼此報復的心態與作法,不會是一次即止的行為,而會高機率演變成往上加碼的動態情境。對於全球經貿發展而言,這顯然不會是一件好事。畢竟一旦形成骨牌效應,主要貿易大國全面加入這個關稅賽局、高築貿易壁壘,全球貿易碎片化勢將更為嚴重。2024年IMF曾經估算,若美國全面加徵10%關稅,且貿易對手國亦採取相應關稅反制,則全球GDP規模將減少0.5%。而且,這還只是10%關稅且只報復一次的相對靜態情境假設,若是照現今實際可能拉高到台灣銀行家2025.425%關稅以上且反覆加碼報復的動態情境,對全球GDP衝擊絕對會倍數跳增。到時候,美國經濟真的還能免於衰退嗎?

盱衡過往,1930年美國通過「斯姆特—霍利關稅法案」(The Smoot–Hawley Tariff Act),同樣也是基於貿易保護主義的前提,將當時2萬多種進口商品徵收20%至60%關稅,想要藉此保護美國農民並縮減貿易逆差,結果立即引來英國、加拿大及歐洲等國的貿易報復。最終除進一步加劇美國經濟大蕭條外,也造成1929至1934年這段期間,全球貿易總量萎縮近66%,全球關稅大戰殺傷力絕不容小覷。

面對川普風險,今年台灣經濟雖仍看似穩健、大概可以保三,但也不能過度輕忽。畢竟近年來台灣對美出口一路走高,2月甚至還超車中、港,美國睽違24年後,再度成為台灣最大出口市場。台美兩邊貿易依賴度越來越高,倘若美國經濟有個風吹草動,台灣恐怕難獨善其身。

特別是川普這次發動的關稅戰,對象不再像第一任時期專門鎖定中國,而是對全球主要貿易夥伴的無差別攻擊,台灣極大機率會被列入目標。對此,政府可能更要好好思考,如何加強與美方溝通,在不損及太多台灣利益的前提下,將川普關稅風險降至最低。(本文作者為台灣經濟研究院研究六所所長)