經營策略

2025年1月

PE基金潛力待發掘

填補公共建設資金缺口

自2017年起金管會陸續開放投信業、證券商轉投資子公司擔任私募股權基金(PEfunds)的普通合夥人(GP),2021年國發會頒布「國家發展委員會促進私募股權基金投資產業輔導管理要點」並擔任PE funds的主管機關以來,相關業者參與的狀況似乎不是很積極。根據經濟部有限合夥專區資料顯示,目前投信、證券旗下及具備國發會資格函之PE funds僅有10檔,規模約新台幣142億元左右,然而私募股權基金如何能加速台灣的基礎建設投資,十分值得探討。

在私募股權投資領域,創投基金(VC)和PE fund是最廣為人知的兩大類別。台灣VC產業發展已有40年歷史,累積投資金額高達新台幣3,500億元。而PE funds在台灣算是相對新的投資工具,甚至內政部於2022年才新增「私募股權投資業」營業項目。目前每家業者的策略各異,多數為鎖定單一產業或專案投資的基金。若要論是否實現當初金管會和國發會預期的目標,即透過PE funds引導機構投資者資金投入政府支持及鼓勵的實體產業,協助產業籌募資金,促進產業及經濟發展,以目前PE funds的規模和檔數來看,似乎仍不多。

撬動壽險資金 加速產業升級

特別是當初金管會和國發會開放及推動PE funds業務的重要目的之一,是希望海外投資居高不下的保險業能透過PE funds的管道投資國內產業,因此保險局也相對應地開放保險業投資投信、證券子公司擔任GP,以及取得國發會資格函的PE funds。然就有限的資訊計算,壽險業投資上述的PE funds應不超過新台幣100億元,對比壽險海外投資金額,顯得微不足道。根據保險事業發展中心公布2024年8月數據,壽險業資產總額近新台幣33兆元,海外投資約23兆元,占比70%(產險業資產總額近新台幣4,800億元,海外投資約15%,因此此處以壽險為主要討論對象)。

國際上PE funds的策略主要為成長型(Growth)和收購型(Buyout),成長型基金向成熟的企業提供資金換取股權,協助該公司擴大新市場和(或)改善營運;收購型基金則是提供資金進行併購活動。基金經理人的目標是建構多元的投資組合,為投資人創造報酬。在台灣,不少大型企業有CVC(Corporate Venture Capital,企業創投)或企業併購團隊評估市場上的投資和收購機會,和成長型、收購型PE funds的投資策略類似,但目的主要在整合產業鏈、創造綜效、獲取專利及新技術或跨足其他利基產業等營運策略考量。

相較國際市場,台灣的PE funds產業尚在萌芽階段,政府也看到基礎建設的投資需求,因此如果兩者能加以結合,基礎建設PE funds應是台灣資產管理業者可以發揮的方向,也是首段提及的10檔基金中已有涉獵的項目。依據國際對另類投資的分類,基礎建設為一項單獨的資產類別,顯見有其獨特的風險報酬特性。同時也符合協助中小企業升級轉型、引導資金進入基礎建設投資、建設永續韌性的台灣及發揮資產管理功能的幾項重要政府目標。最近金管會和國發會積極討論推動壽險資金投資公共建設,基礎建設PE funds也可以提供解方。

促參提案平台增公建PE

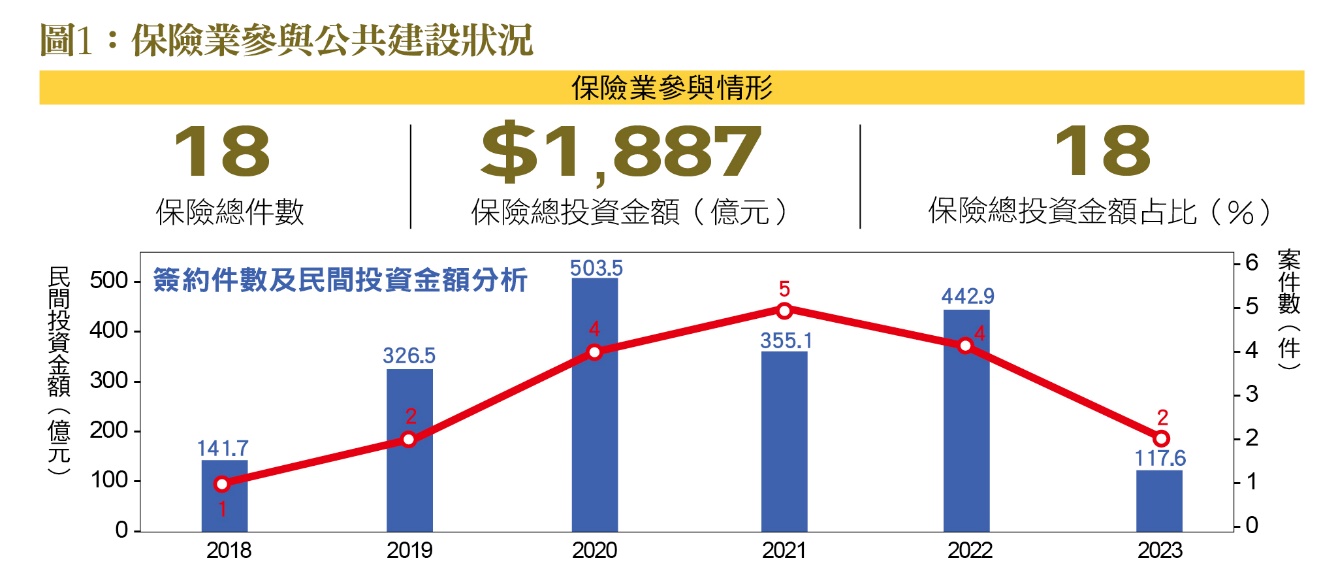

根據統計,基礎建設投資是全球保險業投資配置的一環,也是未來增持的標的之一,與國際市場相比,台灣保險業在基礎建設的投資仍有很大的成長空間。

經過與壽險業溝通,國發會歸納壽險業投資公共建設面臨的三大難題:案源不足、偏好債券或證券化投資商品及專業受限。針對上述問題,政府成立「促參提案平台」,增加壽險業、公建PE業者等民間提案的管道。此外,推動基金架構REITs、擴大發行政府永續債券等公建相關金融商品。另為了解決壽險公司內部公共建設投資評估及營運管理量能有限的問題,則鼓勵參與公建型PE funds投資。

配合行政院「兆元導入國家建設方案」之政策方向,引導保險業資金投入國內公共建設,金管會近期已發布2024年度「保險業計算自有資本及風險資本之範圍及計算公式」,調降保險業透過國內私募股權基金100%投資公共建設所適用之風險係數,將比照保險業直接投資公共建設,由現行10.18%調降為1.28%。全球保險業所面臨的挑戰一樣,不妨也考慮全球保險業的作法,可與專業的資產管理業者合作,以基礎建設PE funds的方式來解決。

公共建設的類別相當多元,各項公共建設所涉及的工程、技術、產業管理能力並不相同,若壽險凡事都要「自己來」,勢必要增加產業專業背景的人員配置。以廢轉能BOT案為例,備標階段所涉及的技術選擇、流程規劃與建廠設計是影響財務評估的關鍵,惟壽險是否需要就單一投資項目招募該產業人才來備標、投資評估和管理?筆者認為這也是為什麼壽險公共投資集中在太陽能和地上權開發為主,因為這兩個項目壽險已累積多年的經驗值。根據促參司統計,2014年至2023年間,保險業透過促參法進行的公共建設投資僅6件,非促參法(公開招標,含出租、標租和設定地上權)12件,投資金額也相對較高。

若說證券化或債券,甚或公建型REITs,必須待該公共建設有穩定收益較為可行。然而興建期是公共建設營運商最需要資金的時候,案件失敗常肇因於資金短缺。在進入穩定營運期後,營運商的資金需求即大幅下降。

透過基礎建設PE funds,壽險為單純的有限合夥人(LPs),由具備實務經驗及專業能力的經理人(GP)負責開發多元的公共建設案源、設計交易架構、協商合理的投資價格、進行積極的資產管理,包含與產業專家及第三方專業人士配合,監督公共建設的工程進度、技術設備採購及維護、營運管理及公司治理等,最終尋求適合的出場方式。而GP除了擔任基金經理人外,也以自有資金投資於本身管理的基金,與LPs利益一致,自然會為了報酬率而努力。

填補公建資金缺口 產業升級新引擎

台灣的公共建設營運商有不少的中小企業,透過和基礎建設PE funds經理人合作,有計畫性地強化公司治理、健全財務業務、擴大營運規模,並透過自動化及智慧化的技術轉型升級,提供大眾更高品質及有效率的服務,最終提升其股權價值。

既然金管會管轄的投信和證券可以承作PE funds業務,國發會擔任PE funds的主管機關,期待政府能更鼓勵支持PE funds工具,成為機構資金進入公共建設的管道,讓基金經理人為投資人創造穩定收益、為人民增進公共服務品質、為公共建設服務商提升股權價值,在此同時,也能提升台灣資產管理業的深度及廣度,實現彭主委「台灣人的錢留在台灣管」的目標。(本文作者為博觀資本執行副總經理,關注私募基金投資領域)