國際視野 > 美國

2025年1月

東南亞川普風險指數憂喜參半

關稅戰襲來

美國智庫ITIF日前發布「川普風險指數」,亞洲國家泰國排名第一,無獨有偶地,經濟學人智庫(EIU)也曾發表類似報告,亞洲前三分別為中日及越南。由於越、泰皆屬東協經濟大國,東南亞更是前次美中貿易戰的直接受惠者,亦為國銀海外布局重鎮,故不論何者預測準確,可以肯定的是「川普2.0」勢必影響東南亞市場往後發展。

東南亞有望再次漁翁得利

「川普2.0」範圍廣泛,當中最受到矚目的,應當是課徵高關稅、提高貿易壁壘。如果川普的恫嚇成真,雖不至於立即引爆全面性的貿易戰爭,惟過程中不免迫使企業轉移據點。而目前川普揚言高關稅制裁對象,除中國首當其衝以外,跟美國相鄰的墨西哥、加拿大,乃至於金磚集團也因為試圖削弱美元在全球貿易中的主導地位,而被威脅課徵100%的關稅。

然而,東南亞各國至今尚未被川普具體點名,若真能成功閃躲高關稅襲擊,將有望持續承接全球供應鏈分流商機。事實上,台商早因先前的美中貿易角力及COVID-19疫情,配合新南向政策的加持,前進東南亞卡位腳步未曾減緩。此外,我國銀行業向來逐台商而居,這也反映在台灣金融業的國際市場板塊變化,東南亞堪稱近年國銀海外布局重心,像是越南已經躋身國銀海外獲利前五大,整體新南向放款更有望於2024年突破新台幣2,000億元大關。

越菲柬及印尼展望看俏

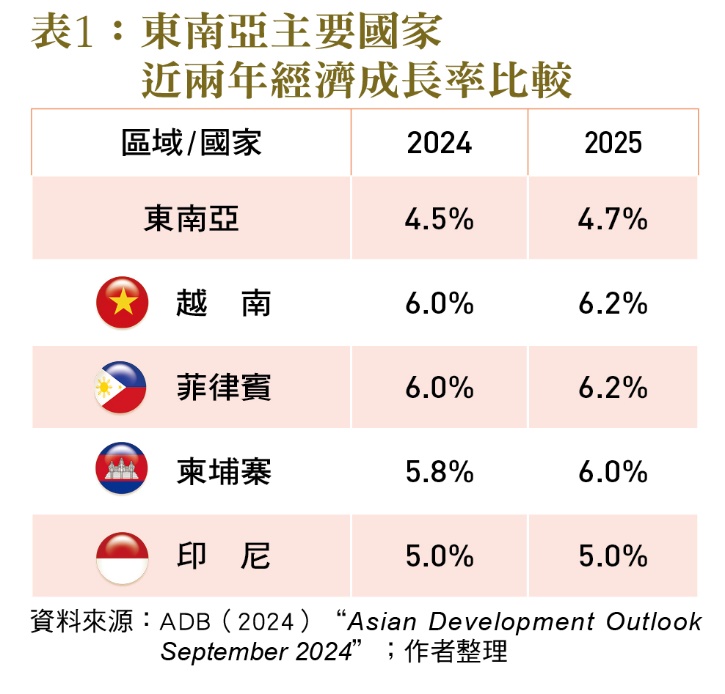

東南亞經濟展望,若依據亞洲開發銀行的最新預估,2025年整體經濟成長率仍可維持在4.7%的高檔﹝表1﹞。其中如越南、菲律賓、柬埔寨,更分別以6.2%、6.2%、6.0%的高成長率,位居東南亞地區之前3名,此外像是印尼也有5.0%的好成績。除了受惠於供應鏈轉移之外,AI熱潮引爆半導體晶片需求、推升電子商品出口,加上內需消費市場回溫、觀光人潮回流,以及長期人口紅利支撐等有利因素,都是驅動東南亞經濟持續看漲的有利因素。

只不過目前針對東南亞經濟前景的樂觀預期,其實並未把「川普2.0」的可能影響納入考量。從大方向來看,川普若向北京課以超高關稅,促使生產基地自中國遷出,東南亞國家理應有機會再次承接中國移出的產能。但從個別的角度,卻不見得每一個國家都能夠得益於這波產業逃亡潮,甚至部分高度依賴美國市場的國家,反倒有可能被川普盯上,比如各界普遍看好的越南。

越南若成箭靶 經濟成長恐遭痛擊

儘管川普在大選期間並未提及越南,但對美貿易順差全球排名,越南高居全球第四,僅次於中國、墨西哥及歐盟;再者,越南也是東南亞各國中對美出口占比次高者,以27.4%的比率僅次於柬埔寨。實際上,在2017年川普上任之初,越南對美國貿易順差不過約383億美元,但如今暴增近3倍,2024年截至第3季兩國貿易順差已高達900億美元。因此,川普新政府若把經貿政策重心放在降低貿易赤字,多年來享有對美巨額貿易順差的越南,恐怕也會成為川普未來高關稅的箭靶。

確實,越南可說是前次美中角力的最大贏家,由於比鄰中國,吸引包含台商在內的大批跨國企業,將中國生產半成品運到越南,組裝後再輸往美國,以此規避美國對中國的高關稅。也因為嘗到貿易轉移與替代供應鏈的甜頭,越南政府近年來推出一系列的政策鼓勵措施,藉此更積極地吸引外來投資進駐。這正是越南經濟表現近幾年來都能維持在東南亞前段班的主要原因,也讓越南成為台商群聚重鎮,更是台資銀行兵家必爭之地。目前共14家銀行在越南設有62處據點,高居東南亞各國之首,且還有10家國銀仍在苦等越南主管機關核發執照。

但誠如前述,一旦川普關稅大刀揮向越南,是否還能維持超過6%的成長率?即便未加徵關稅,美國若提高非關稅貿易障礙,藉此特別審查越南進口商品來源背景,也會影響外商赴越投資生產之意願。甚至其勞動成本不斷攀升,已讓外資往後是否重押越南產生疑慮,坦白說,廉價且充足的勞動力,本是越南吸引外資的主因之一。惟COVID-19疫情後越南已2次上調最低薪資6%,且預期勞工薪資福利仍會隨著經濟發展水漲船高,未來勢必得對此研議轉型對策。

柬埔寨需留意中國經濟衰退牽連

相較於各方擔憂越南遭「川普2.0」波及,對美出口占比將近40%、位居東南亞各國首位的柬埔寨,卻鮮少被提出討論,這或許跟柬埔寨本身的經貿結構有關。柬埔寨產業最重要的支柱為紡織業,服裝、鞋類製品出口占比過半,諸多國際知名服飾品牌在當地設有產線,成品以歐美市場為大宗。至於美中爭霸焦點的晶片半導體產業,現階段尚非柬埔寨產業主力,儘管柬國嘗試轉型但迎頭趕上仍需時間,是以短期間內應該不會是川普優先處理目標。

再者,川普對人權要求不高,對柬埔寨而言,也許會因為川普重返白宮暫時喘口氣。尤其對照民主黨執政時期,柬埔寨屢屢因為人權議題遭到美國政府指責,甚至對柬埔寨高級官員和參與踐踏人權者實施經濟制裁,川普外交政策若不再以人權、民主為核心,柬埔寨人權紀錄欠佳就不見得會被凸顯出來。

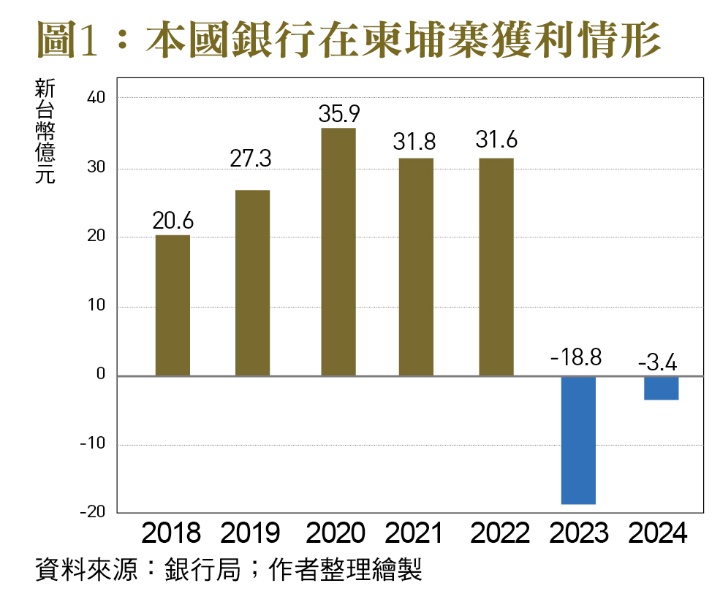

惟柬埔寨經濟,須格外留意是否因中國衰退而遭受池魚之殃,畢竟柬中兩國關係緊密,中國更是柬埔寨外來投資最大來源國,占比超過6成。特別是房地產市場,過去10年來中資大量湧入,推升金邊、西港等地房價飆漲之同時,亦使觀光、博弈蓬勃興盛。但如今中國房地產自身難保,挾鉅資赴柬榮景不再,不但重挫柬國房市,還得苦思爛尾樓如何善後。當地台資銀行也因而連帶遭殃,柬埔寨曾是國銀海外金雞母,2018年到2022年間每年可貢獻新台幣20至30億元獲利;但2023年急轉直下、大幅虧損近19億,2024年到第3季為止還有3.4億元的虧損﹝圖1﹞,尚待外資回流、拉抬房市回溫。

分散風險 菲律賓、印尼成新寵

值此前景晦暗不明之際,雞蛋全放在同一個籃子顯然不是好策略,既有投資應當不至於悉數撤出,但新增部分卻也不見得全押在單一市場。是以已有台商基於風險分散考量,目光逐漸轉向東南亞其他地區,例如菲律賓、印尼。

這兩國經濟近年成長快速,且在內需消費、投資及出口貿易持續擴增的支撐下,未來仍極具發展潛力。譬如菲律賓,除製造出口、基礎建設投資之外,GDP占比超過6成的服務業,更是菲律賓經濟主力;尤其憑藉著龐大的英語人口,不僅每年貢獻300多億美元的海外勞工外匯收入,還連帶發展出電話客服、英語教育等服務輸出產業。至於印尼身為東南亞最大經濟體,幅員廣闊、資源豐沛,特別是擁有鎳、鈷等電池必備礦產,使其在新能源革命浪潮中處於舉足輕重之地位。

再者,菲律賓算是美國的長期盟友,跟中國就南海主權議題更屢爆衝突。印尼雖採中間不結盟態度,但由於資源豐沛與戰略地位關鍵,一直是美中爭相拉攏對象。也許正因如此,川普迄今尚未劍指菲律賓與印尼,因而現階段所觀察到的川普風險指數,這兩國並沒有顯著的曝險。(本文作者為台灣金融研訓院金融研究所首席研究員)