國際視野 > 美國

2025年1月

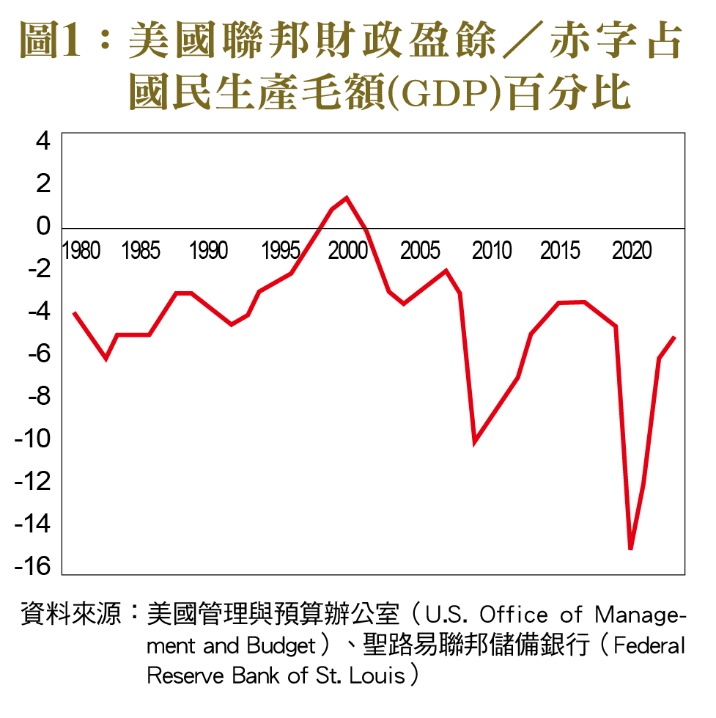

國債占比一路往上不回頭

川普大減稅

2024年美國大選塵埃落定,川普即將展開其歷史性第二任期。隨著全球經濟逐漸脫離高通貨膨脹、但面臨地緣政治風險高升及供應鏈重組的挑戰,川普的「美國優先」策略,融合了減稅、增關稅以及削減監管等政策主軸,伴隨潛在的財政赤字擴大及貿易摩擦風險。川普政府可能的經濟政策包括稅收改革、加密貨幣政策、貿易保護主義以及政府效能提升計畫等核心議題。這些政策雖帶來短期市場樂觀情緒,但其策略模糊與目標分歧也暴露出實現的難度。

赤字與GDP的拉鋸戰

共和黨歷來均以小政府以減少政府支出,作為主要選舉的財政政策訴求。然觀察﹝圖1﹞1981年至2023年美國聯邦財政盈餘/赤字與國民生產毛額(GDP)的百分比,1980年至1990年代初期共和黨執政期間(雷根和老布希總統任期)持續赤字,平均在4%至5%之間。1998年至2001年柯林頓執政後期是美國近半世紀少數盈餘的時期,1998年至2001年間盈餘達到最高1.5%(2000年)。小布希執政之後對外用兵,國防開支大幅增加,2008年至2012年全球金融危機期間(包括歐巴馬總統任期),赤字急遽擴大,2009年達到10%。另一個赤字創歷史新高是在2020年至2021年COVID-19疫情期間(川普與拜登總統任期),2020年達驚人的15%。隨著疫情相關支出減少,2022年至2023年,赤字逐漸縮小至5%。過去45年共和黨執政時,赤字平均是國民生產毛額的4.81%,高於民主黨的3.37%。固然這當中牽涉到大環境景氣循環,但也顯示很多時候選舉口號或意識型態,未必能完全化為政策實行。

美國聯邦政府預算赤字的高漲,造成國債債台高築。在1970年代,美國國債占國民生產毛額的比率穩定保持在30%至40%之間。1980年代中期,由於軍事支出增加和減稅政策,債務比率逐步上升到1985年的45%,並在1995年進一步攀升至65%。由於柯林頓政府的財政盈餘政策,債務比率在2000年曾降至55%。然而,隨後千禧年初期,小布希政府期間的減稅政策和反恐戰爭軍事支出,再次將此比率推高。隨後因2008年全球金融危機的刺激措施,2010年公共債務占GDP的比率飆升至87%。

川普政府第一任期的減稅政策,使聯邦赤字占GDP的比例再次攀升,隨著債券收益率上升,銀行、產業和中小型公司的股價飆漲,「再通膨交易」(Reflation Trade)促使股市屢創新高。到2020年,因應COVID-19疫情推出刺激計畫引發的巨大財政支出,促進了經濟的快速復甦,但致此比率創下歷史新高128%,預測2024年的比率略微下降至120%。截至2024年11月,政府加大發債規模以填補赤字,進一步加劇了債券市場拋售,導致10年期美國國債收益率達到5%。為緩解市場壓力,財政部調整債務結構傾向於發行短期的債券。

未來10年赤字增幅上看5.8兆美元

由於市場普遍預期川普第二任期內預算赤字將進一步擴大,以及經濟持續走強,造成從2024年11月起美國國債收益率攀升,短期內可提振股市價格。2024年的美國預算赤字預計達到1.9兆美元,相當於經濟產出的6%以上,此前僅在世界大戰期間、2008至2009年金融危機和新冠疫情期間出現過如此高的赤字。隨著川普提出的減稅計畫,以及飛速增加的社會安全與醫療保險支出,預計年度赤字將難以降溫。賓州大學華頓商學院估算,在2025年至2034年的10年內,基本赤字將淨增加5.8兆美元。考慮累積債務的規模擴大加上聯準會(Fed)從2022年開始的升息,2024年度聯邦政府的債務利息支出達到8,920億美元,相較於2023年的6,580億增加36%,更無法與2022年「僅」4,760億支出相比。也是歷史上第一次債務利息支出高於國防預算支出,可見聯邦政府財務壓力的重大。儘管美國政府的高借貸需求,目前市場對吸收這些債券看似基本無虞,但對於美元或者是美債長期價值造成負面影響。

稅一減再減 以赤字換經濟成長

川普已提名出身於華爾街的避險基金經理人貝森特(Scott Bessent)為財政部長,其優先推動川普多項減稅政策構想,包括延長甚至永久化即將到期的2017年減稅與就業法案(TCJA)中的措施,使個人稅改的到期條款永久化,擴大TCJA的個人所得稅規定。抵押貸款利息扣除上限仍為750,000美元的抵押貸款債務,最多可扣除10,000美元的州稅和地方稅。對於個人所得稅而言,延長TCJA將保留7個普通稅級以及TCJA門檻和稅率。恢復州和地方稅(State and Local Tax, SALT)的扣除,降低國內生產的企業稅率,免除多種類型的收入所得稅,取消綠色能源稅收扣抵,並以高額關稅來彌補所得稅的不足。

川普競選時期大力宣傳對服務業的小費和社會安全的收入免稅,設計有相當的問題,不僅對經濟長期成長助益有限,且可能會導致稅制結構惡化。另外,部分針對企業成長設計的減稅機制,則應能有效促進長期經濟成長。這些包括針對機械設備和研發支出的永久性全額抵扣,基於稅前息前折舊前利潤(EBITDA)的利息扣除限制,再度引入28.5%的國內生產活動扣除額(DPAD),及將美國國內生產的有效企業稅率降至15%。但川普宣稱將取消降低通貨膨脹法案中的綠色能源稅賦減免及補貼,造成相關能源產業的不確定性。

根據華盛頓的智庫稅收基金會(Tax Foundation)模型,川普的租稅政策將使長期GDP增長0.8%,資本存量增加1.7%,工資上漲0.8%,並創造將近60萬個全職工作。此外,這些計畫將使10年預算赤字增加3兆美元,聯邦政府債務與GDP的比率將從長期預期的201.2%增加到223.1%。由於債務負擔增加將需支付更多的利息,這將使美國國民生產毛額減少近0.8%。

川普將使用進口關稅來替代縮減所得稅的收入也極具爭議。在競選期間,川普提出對各國出口到美國產品普徵10%關稅,對中國進口產品徵收60%的關稅。2024年11月當選後,基於防堵毒品芬太尼及無證移民進入美國不力,突然宣布要對加拿大、墨西哥徵收25%關稅。川普言行一向善變難以捉摸,目前其具體關稅計畫無從得知。

根據彼得森國際經濟研究所(Peterson Institute for International Economics, PIIE)的研究,美國提升關稅自身當首當其衝,致進口成本增加,企業和消費者支出減少。關稅會引發外國的報復行動,稅收基金會估計減稅對整體GDP增加2.4%,但關稅加上其他國家的報復則會造成1.7%的GDP損失。由於貝森特對關稅態度比川普溫和,若是他擔任財政部長應是朝漸進式加關稅,以助美國經濟逐漸調適。

川普重返白宮,其政策可能在短期內刺激國內投資與經濟增長,卻潛藏擴大財政赤字、削弱國際合作及加劇全球經濟摩擦的風險。關稅措施和供應鏈重組可能使美國在全球經濟中的地位弱化,財政赤字的上升與國債規模的擴大,或將威脅未來美國經濟穩定。如何在推進減稅與削減政府開支之間找到平衡,將成為政策制定的重要課題。(本文作者為美國波士頓東北大學財務金融系教授)