國際視野 > 美國

2024年12月

美國製造業回歸的遙遙艱辛路

重振經濟的病灶核心

2024年11月,美國人民用選票讓前任總統川普(Donald Trump)回鍋白宮,使其成為歷史上第二位任期間斷的總統。此次選戰兩項重大議題:移民與經濟,幾乎全為川普陣營主導,尤其高物價成為擊垮現任副總統賀錦麗(Kamala Harris)的利器。不同於2016年大選川普強調的「美國製造」,2024年則相當強調其貿易保護主義為主軸(例如課徵高關稅)的施政計畫。相對而言,賀錦麗則以她和拜登總統2021年上任以來,美國製造業就業的增加為主要宣傳政績。

如同大部分國家一樣,製造業在美國提供基礎設施、推動數位革命,扮演著重要角色。特別近幾年來為回應全球氣候變遷相關議題,大幅促進美國在內的已開發經濟體研究、發展並生產低碳轉型所需的綠色產品。

製造業升級成美國勞動市場新挑戰

美國在2020年1月至5月期間由於COVID-19疫情導致的隔離、停工和供應鏈中斷,損失了137萬個製造業工作,在2020年6月前後開始反彈,雖製造業就業在拜登總統於2021年1月上任後繼續增長。就業人數於2022年9月回到疫情前水準後,其增加便趨緩。到2024年7月,製造業就業人數僅比2019年12月(疫情爆發前)多出1%。雖然拜登政府的政策促進了非傳統製造業地區就業快速增長,但尚未帶來美國製造業的全面復興。

其實,製造業在美國整體就業人口占比,已較大部分已開發經濟體小(不到8%),且隨著對高等教育的勞動力需求增長,也造成美國低階藍領工作機會銳減,靠在製造業工作成為中產階級越來越難。

「重建更好」政策效果不彰

拜登政府通過「重建更好」(Build Back Better)政策,試圖振興製造業,尤其是美國中西部地區,並透過基礎建設投資與就業法案、晶片與科學法案和降低通膨法案提供激勵措施。雖然上述計畫有可能達成部分重要的社會目標,但大幅度改善整體美國勞工(特別是沒有大專學歷者)的就業機會,或扭轉大部分處於劣勢地區的經濟頹勢,則恐怕難以實現。

就州際差異而言,這些著重在基礎設施重建和數位創新政策所產生的投資,主要分布在南部和西部的搖擺州,而非傳統的製造業地區如「鐵鏽帶」(主要指賓州、俄亥俄、密西根等州)。區域而言,製造業就業比重在亞利桑那、愛達荷和西維吉尼亞這三州雖有顯著提升,主要集中於清潔科技和高科技產業,也預示著未來這些方面的製造業就業有可能增加。雖然媒體及經濟學家如諾貝爾經濟學獎得主克魯曼(Paul Krugman)讚揚這些政策對於美國製造業的發展有相當助益,國家經濟顧問布雷納德(Lael Brainard)也指出,自拜登上任以來製造業超過80萬個新就業機會,增幅為歷屆總統之最。

但這些就業機會畢竟杯水車薪,難以普遍改善低學歷勞工的生活,更遑論是幫助經濟落後地區復甦。且2024年大選結果,顯示最獲青睞的三州選民,似對這些政策並不領情。可見在民主國家的選舉中,選民未必參考數據做出選擇,很多時候還是個人感受凌駕於理智判斷。政策的溝通與耐心的對話,可能比好的政策擬訂更為重要。

製造業投資並非雨露均沾

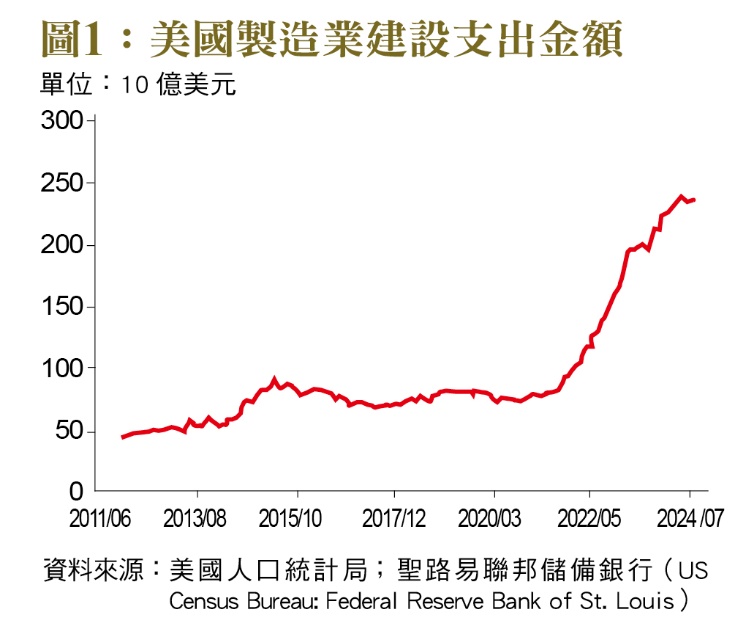

美國製造業建設支出金額﹝見圖1﹞從2021年1月的764億美元,飆升至2024年6月的2,355億美元。若以細項分析,建設支出成長來源主要是電腦、電子和電氣等方面製造業。與拜登政府計畫強調的重點一致。截至2024年7月,拜登政府任內投資總額達到8,978億美元,其中7,380億美元是製造業投資,這些數字包括3,952億美元的半導體相關產業、1,765億美元的電動車及電池設備,以及1,599億美元的清潔能源。由於投資成效需要時間去實現,這些製造業未來或許可能有相當的發展性,但也需觀察是否後續經營不當,成為海市蜃樓。

合格勞動力荒拖累製造業復甦

為何經過大幅投資,美國製造業增長仍然如蝸牛行步呢?合格的勞動力不足是主要原因之一。製造業就業人數的增長,自2022年9月恢復到疫情前水準後便趨停滯,至2024年7月,製造業就業僅比2019年1月增長了1.0%,而同期非農業就業增長了5.8%,導致製造業就業在非農業就業中的占比穩步下降。根據2023年9月美國勞工統計局(Bureau of Labor Statistics)發布未來10年的各產業和其就業詳細預測,在考慮拜登政府1年前通過的政策預計影響,以及隨後宣布的投資情況下,到2032年,預測製造業就業將降至1,270萬人,比2022年衰退超過11萬人,但考慮總體就業將增加470萬人,製造業就業占比將從2022年的7.8%下降至2032年的7.5%。

製造業衰退成美國經濟新挑戰

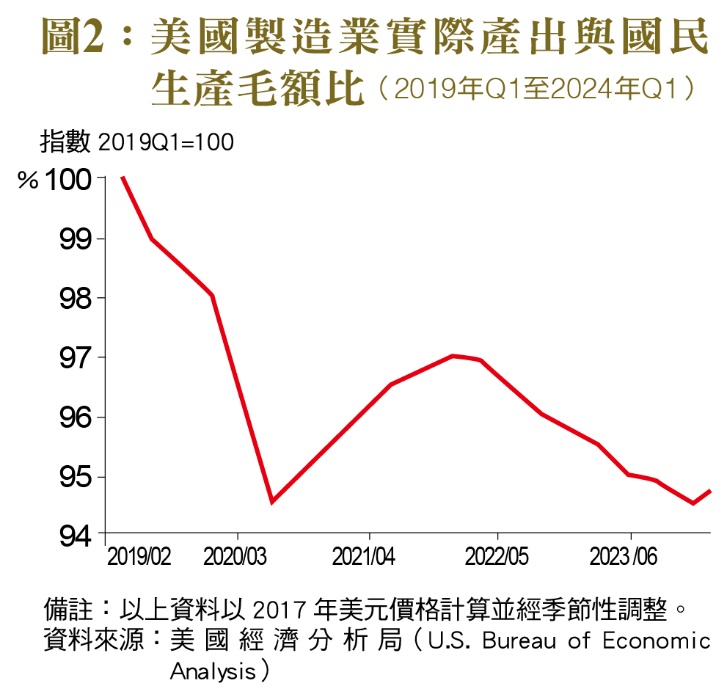

製造業勞動力的短缺,即反映於美國製造業對整體經濟貢獻的逐漸式微。﹝圖2﹞顯示,從2019年第1季到2024年第1季,除了疫情所造成急劇減少之後的恢復,製造業的實際產出與國民生產毛額(GDP)的比率在將近5年之內下降了5.2%,對總產出增長的貢獻相當有限。而這還是在拜登政府推出各項支持製造業法案下,所努力經營維持下來的局面,顯示美國製造業環境發展面臨不利之局,實需創新策略以及各項基礎(特別是教育與人力資源培育嚴重脫節)的改進。

製造業就業增長緩慢,加上產出占比下降,導致製造業的勞動生產力近年來成長率低於整體經濟。在2010年前,製造業的生產力增長速度超過其他經濟部門可謂是家常便飯。相較往日輝煌,在2024年第2季,製造業的勞動生產力居然下降了2.0%。這與大部分製造業領域由於對先進技術投資不足,導致生產設備和技術老化,影響生產力的提升有關。自動化和技術升級在一定程度上可以提升生產力,但在美國製造業中,技術進步並未廣泛帶來生產力增長。原因在於製造業面臨技術改造成本高、技術應用滲透率不均等問題,導致自動化的效益未充分釋放。這正是過去數十年中,美國大量的製造業公司選擇將生產外包或轉移至成本較低的國家,而不是持續投資於本國生產設備升級所種下的惡果。

上述問題,也可以從總要素生產力(Total Factor Productivity)停滯看出。總要素生產力是衡量投入的全部資源(如勞動力、資本)效率指標。從2017年到2022年,總是引領全球新科技的美國,其製造業的總要素生產力成長居然不到0.1%,顯示出製造業在提高投入資源使用效率方面遇到了瓶頸,反映製造業在技術進步和資源配置效率上的挑戰。回到上個世紀以前,製造業常扮演整體經濟生產力增長的主要動力,技術進步主要集中於製造業。然而,隨著美國經濟轉型至以服務業為主的結構,製造業的技術進步對整體經濟生產力的推動作用就減弱不少。

不過川普的經濟復甦策略訴求,幾乎都集中在對抗全球競爭壓力。的確,美國製造業面臨來自中國和其他亞洲新興市場經濟體的激烈競爭。不能否認這些國家以更低的生產成本和更靈活的生產模式搶占了國際市場份額,對美國製造業產生了壓力。美國製造業在全球的比率萎縮,生產力增長受到一定程度的限制,反求諸己應是較有意義的方向。但另一方面,長期以來,美國人也利用美元特殊的國際地位,享受價廉的進口品,等於低價的使用其他國家的資源,並非全然如川普所言般被他國占便宜。

產業轉型重塑製造業未來

總體經濟的成長,勢必得要依靠強健的製造業作為根本,否則單單靠服務業、金融業很難維持經濟永續發展。由於美國崇尚自由經濟,信任市場機制,長期以來並沒有周延的產業政策,在欠缺適當的美國版「戒急用忍」之下,放任製造業向開發中國家大量流失,以致於如今不僅已難尋優秀的技術勞工加以留用,優質的製造業工作成明日黃花,生產效率和工藝水準均難以提升,造成如今供應鏈嚴重受制於人的窘境。冰凍三尺非一日之寒,即使拜登政府3年多來使出渾身解數,製造業目前還很難見復甦成長的跡象。「他山之石,可以為錯」,或許其經驗值得其他國家參考。(本文作者為美國波士頓東北大學財務金融系教授)