法規與監理

2024年11月

銀行與保險業者的探戈之舞

降息趨勢與IFRS 17衝擊

自2022年起,遠在太平洋另一端的美國因應高通膨而快速升息,卻造成我國銀行與保險業長期合作關係的微妙變化。升息後,銀行紛紛端出高利率美元定存產品吸引大量資金湧入,導致保險業資金流失壓力大增,也使原本穩定的銀行保險通路(Bancassurance)逐漸轉為競爭關係。

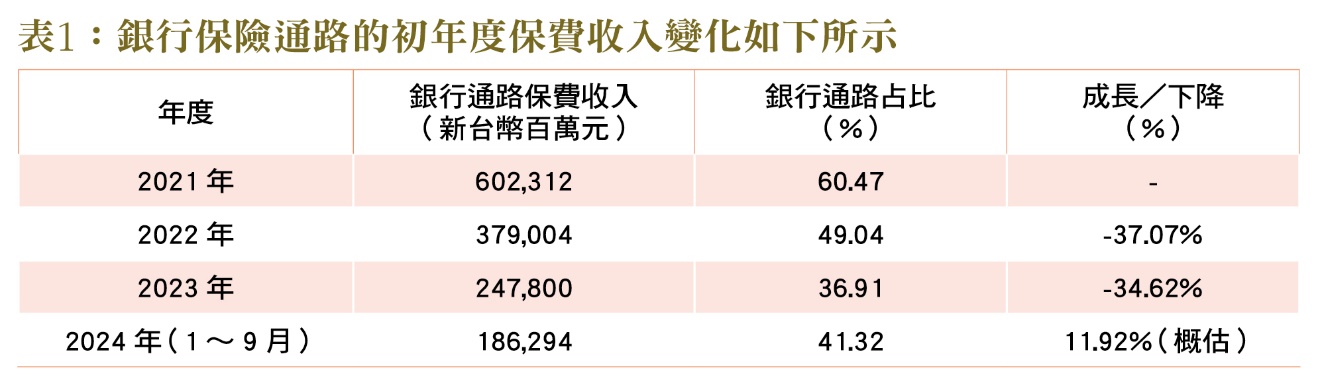

根據中華民國人壽保險同業公會的統計資料顯示,2021年時,銀行保險通路的初年度保費收入占整體市場比重為60.47%,總額約新台幣6,023億元。然而,在2022年升息環境下,銀行通路的保費收入急劇下降至3,790億元,占比縮減至49.04%,年減幅達37.07%。2023年此一趨勢持續惡化,銀行通路保費收入進一步降至2,478億元,占比下滑至36.91%,降幅達34.62%。值得注意的是,2024年前9個月銀行保險通路的保費收入出現回溫跡象,達到1,862億元,占市場份額41.32%,概估成長率約11.92%。業績成長推估與降息預期、銀行策略調整,以及部分消費者對穩定收益產品需求增加有關。

整體而言,銀行與保險業從合作到競爭的轉變是利率快速上升環境下的必然結果。在高利率環境中,銀行通路藉由高息定存產品吸引資金,保險業則面臨解約潮及新增保費的分流(從傳統型保險流向投資型保險)。儘管保險公司試圖通過提高保單宣告利率或推出分紅產品來應對,但面對暴力升息帶來的定存吸引力,保險公司只能以更積極的行銷策略甚至是費用結構的調整,以求挽回部分客戶資金。

市場期待利率環境 從升息循環轉為降息循環

在降息循環初期階段,銀行保險通路的市場份額已有所回升,從2024年1至9月統計顯示,近兩年銀行業與保險業之間的競爭關係在市場條件變動下已開始重新轉向合作。此一轉變不僅凸顯金融市場對外部環境的高敏感性,也顯示銀行與保險業之間的競合關係會隨著經濟政策與市場環境的變化而進行調整。

我們從理論觀點、實務應用及對降息循環的期待三大部分,來探討未來銀行保險的發展方向。

在理論觀點部分,最常作為分析的理論包括「資源依賴理論」與「競合理論」;資源依賴理論強調,企業需要透過外部合作來獲取關鍵資源並提升競爭力。未來,銀行與保險業在降息循環下的合作將會回到高度互補的關係。保險公司擁有長期穩定收益的優勢,而銀行則擁有廣泛的客戶基礎與行銷管道。如何在資源整合上創造更多價值,將是雙方重建合作關係的核心。

而競合理論則是強調「合作中的競爭」與「競爭中的合作」,降息循環提供了銀行與保險業再次攜手的契機。面對低利率環境,雙方可共同推動既能提供穩定收益、又能滿足市場需求的保險產品,進而創造雙贏的局面。

其次在實務應用上,在降息環境中,銀行通路與保險公司的策略調整。在降息環境中,保險公司會重新推出相對具吸引力的產品來吸引資金,例如提高分紅保單的潛在收益、增加市場利率連動的利變型保單及嵌入投資平台的變額年金,來滿足消費者對穩定收益的需求。而銀行可透過交叉行銷策略,將保險產品與自身的理財產品整合,形成更全面的金融服務組合,如此一來不僅能提升客戶滿意度,也有助於增加銀行的非利息收入來源。

銀行和保險公司可透過數位化技術及大數據分析來優化產品設計、行銷策略及風險管理。雙方藉由資料整合和應用,能更精準地辨識客戶需求,並提供客製化產品推薦,進一步提升交叉銷售效益。

最後是對降息循環的期待,銀行和保險公司重建穩定合作關係與促進長期發展。降息循環為銀行與保險業的合作提供新機會,在穩定的低利率環境下,銀行高息定存的吸引力減弱,保險產品的長期穩定收益將重新受到市場青睞,雙方可藉此機會加強合作,重建以客戶長期需求為導向的金融服務模式。

保險公司在降息環境下靈活調整資金配置策略,以平衡收益與風險。此外,銀行也可引入更多與保險相關的理財產品,進一步強化雙方的資產負債管理能力,提升整體經營穩健性。

關注接軌IFRS 17與新一代清償能力制度 對銀行保險的影響

隨著國際財務報導準則第17號(IFRS 17)與新一代清償能力制度將於2026年上路,保險公司與銀行在產品開發、風險管理和資本配置上將面臨新的挑戰。這些新制度要求更精確的資本管理與更透明的保險合約報表呈現,將進一步影響銀行保險的發展。

首先是保險產品的透明化與精算評價方法調整。IFRS 17強調保險合約的透明化與利潤的分期認列,因此保險公司需要在設計產品時考量更嚴格的資本要求與收益分配方式。銀行在推動保險產品銷售時,也需更清楚地向客戶解釋產品的收益結構與風險特性。

而保險公司如何讓資本效率提升也是重要課題,因為新一代清償能力制度強調資本效率與風險匹配。保險公司須更精準地分配資本,並透過與銀行的合作,達到風險分散與資本優化的目標。未來的銀行保險模式可能會傾向於更符合資本效率的產品類型,例如風險較低的變額年金、定期儲蓄保險及高保障的壽險。

面對挑戰,銀行與保險公司更要緊密合作,並調整新的策略與市場溝通,也就是未來在新制度下,銀行與保險業的合作需更加緊密,以共同達成監理要求與提升市場競爭力。同時,雙方皆需加強市場溝通,確保客戶對新制度下的保險產品有清楚了解。

未來的銀行保險發展將取決於雙方在利率環境變化與新制度的調整下,如何彈性因應與有效合作。隨著市場逐漸進入降息循環,銀行與保險業將重塑競合關係,並藉由創新產品設計與數位化策略,共同滿足客戶對長期穩定收益的需求。同時,接軌IFRS 17與新一代清償能力制度,也將成為雙方在新時代中維持競爭力的關鍵要素。持續的政策支持、創新策略與市場教育,將是推動銀行保險長期穩健發展的重要基礎。(本文作者為東吳大學財務工程與精算數學系專任教授兼教務長)