封面故事 > 歷代精選

2023年7月

壽險業篇》如何讓壽險業更穩健

海外投資比重仍高

壽險公司除了直接參與投資公共建設、社福事業等有價證券或不動產外,國內公、私部門在興建公共建設與社福機構時,若以證券化方式進行資金籌募,壽險業也可將資金用於投資該類證券化商品,取得長期固定收益來源。

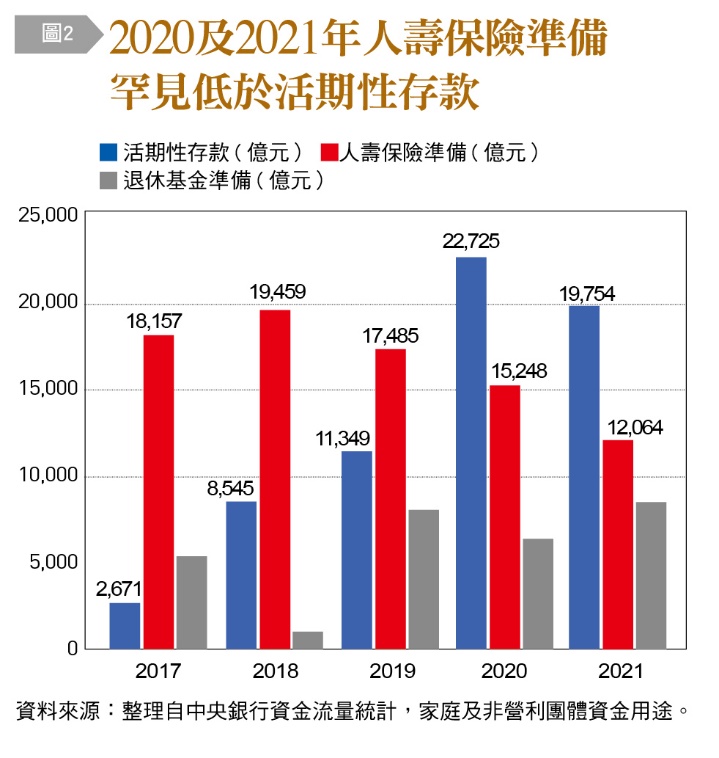

觀察近年我國家庭部門資金流量概況,從中央銀行所發布的資金流量統計年報得知,在資產配置方面,2021年國內家庭部門仍續以持有存款、人壽保險準備與退休基金準備為主,比重超過6成。惟應注意者,2020年以前,因國人增加購買外幣保單及利率變動型保單,使人壽保險準備與退休基金準備的增幅加大,並位居非金融部門資金用途的首位,其中2019年人壽保險準備1.75兆元(新台幣,以下同),而資金用於活期性存款1.13億元。

環境變動影響保險商品銷售

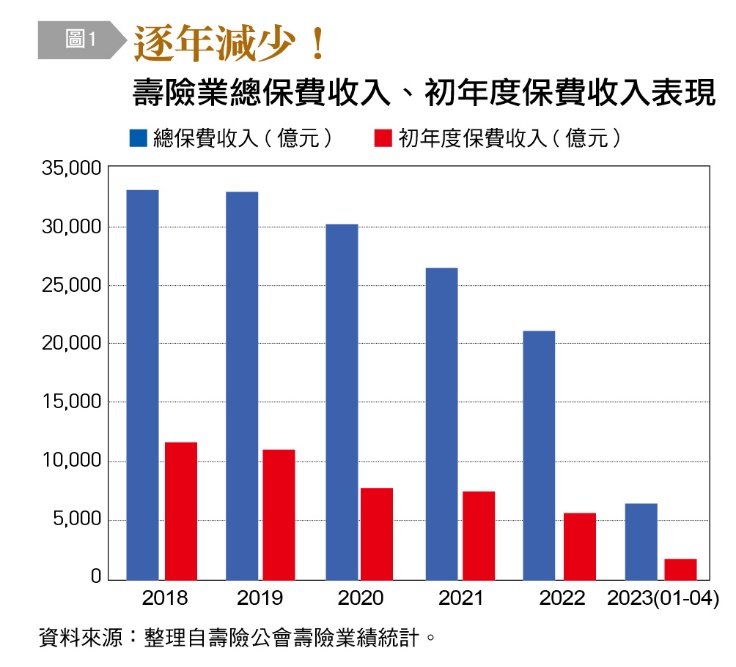

此狀況確實反映人壽保險業(以下稱壽險業)的業務活動熱絡,保費收入逐年遞增,至2018年3.29兆元為最高,2019年仍有3.28兆元的表現,而保費收入的增加,使壽險業可運用資金部位也隨之提升。然進入2020年,包括保單責任準備金利率調降、利率變動型保單宣告利率走低,造成傳統型保單的買氣不佳,加上金管會於當年7月實施宣告利率平穩機制,明訂壽險業宣告利率應考量固定收益債券利息收益率,更貼近實際債券市場利率,且保單的合約服務邊際利潤(CSM)不得為負,更進一步減弱傳統型商品的銷售力道。

據壽險公會統計,壽險業總保費收入、初年度保費收入表現,自2020年起逐年減少,其中總保費收入分別是2020年3.02兆元、2021年2.64兆元、2022年2.11兆元,甚至截至2023年1至4月,總保費收入6,406億元,較2022年同期7,333億元,更是減少12.6%,而初年度保費收入則減少26.9%。除了受到新台幣兌美元匯率貶值,影響台幣保險商品的銷售外,由於美國快速升息提高客戶對宣告利率調漲的期待,但壽險業調整幅度卻相對保守,使客戶保持觀望或轉作其他資金用途,連帶影響利率變動型保單的初年度保費收入。

當然,前述狀況也反映在家庭部門的資產配置上,資金用於活期性存款的部位大幅增加,包括2020年2.27兆元、2021年1.97兆元,反觀人壽保險準備則是罕見低於活期性存款,2020年及2021年分別為1.52兆元、1.21兆元。事實上,美國聯準會(Fed)實施緊縮貨幣政策,加上美元指數維持強勢,不僅帶動利率變動型的銷售,也使壽險業有意調高宣告利率,但為遵循宣告利率平穩機制,金管會仍較嚴謹的管控,以確保業務穩健經營及維護保戶權益。

無法因應投資所需 促資金偏重國外投資

面對我國壽險業資金運用偏重國外投資的情況,主要原因是壽險業對長期投資需求大、國人財富資產配置趨向全球化、去化國內剩餘資金等,然而國內政府公債發行規模小,且平均剩餘年限不及10年,無法因應其投資所需,即便持有以新台幣計價債券ETF從事之國內投資,也是為避免觸及國外投資上限的折衷方式,以及國內缺少受到壽險業者青睞的投資標的所致。

過去主管機關為協助壽險業克服利差損的困境,除了增加壽險公司的投資運用範圍,至2007年放寬國外投資上限至45%,再於2014年將投資國際板債券的部位列為不計入國外投資限額,也就是加計國際板債券最高可達資金運用總額的65.25%,若再加上外幣非投資型保單,該上限比例勢必更高,但對增進壽險公司資金運用的彈性及效率,確實有所助益。

壽險業增加國外投資比重有結構性因素,包括弭平利差損而追求高收益性投資、國內投資標的實質收益率偏低等,且金管會雖有限制國際板債券的投資額度,但卻同時開放壽險業國外投資的對象範圍,增列國外地方政府所屬機構發行的債券,藉以提升資金運用效率。

對此,國泰人壽總經理劉上旗指出,壽險業資金在投資運用方面,為承擔早期推行高利保單所留存的問題,需維持一定水準以上的投資報酬率,只是當國內缺少適合長期投資的標的時,就需將目標市場移至國外,不過此舉其實也對去化國內過多的游資做出貢獻。因此,筆者認為,保險商品結構偏重訴求高儲蓄性質,導致高度倚賴海外投資,使壽險業經營風險樣態,從早期利差損風險轉為匯率風險,而龐大的海外投資部位,可能產生匯兌收益與損失的劇烈波動,將是必然遇到的問題。

思考穩健體質新策略

從近期相關新聞可知,有論者提出,2022年美國Fed急速升息,加上美元大幅升值的態勢下,不僅削弱美元保單的吸引力,甚至透過解約轉為購買美國政府公債或公司債,讓新契約保費收入縮水,加上為解決淨值危機所進行的金融資產重分類,按攤銷後成本衡量之債券資產比重提高,無法隨意變現,致現金流量更加緊縮。

這問題確實值得關注,但渠等狀況的發生,壽險公會理事長陳慧遊認為,多與市場利率具高度連動的保險商品有關,例如利率變動型保單,對壽險公司的資產配置有直接影響,而保障型保險商品則與市場利率連動較低,若將發展重點更多關注該類商品,應有助於壽險公司穩健經營。況且金管會對壽險業的財務體質、風險管理、資本適足性等,均訂有嚴謹的要求,爰陳理事長指出壽險業者也重視流動性與資產品質,尤其為因應前述問題,已採取行動拉高現金水位,確保流動性的合理妥適。

至於如何引導壽險業資金留在國內,其實壽險公司除了直接參與投資公共建設、社會福利事業等實體產業的有價證券或不動產外,國內公部門及私部門在興建公共建設與社會福利機構時,若以證券化方式進行資金的籌募,壽險業也可將資金用於投資該類證券化商品,而取得長期固定收益的來源。且金管會更於2021年8月,放寬保險業資金得投資私募股權基金的標的,引導壽險業的資金投入國內產業及重要建設。

調整特定投資風險係數 引導資金入長照綠能

國泰人壽劉總經理認為,壽險業的可運用資金部位雖龐大,但不僅受到保險法的限制,也需依相應的風險係數計算風險資產限額,若能從調整特定投資的風險係數著手,應是可以思考的方向。其實壽險業對不動產的投資,除了上述法定要求,更需符合即時利用並有收益的法定標準。因此,筆者認為,例如壽險業以私募基金方式對長期照顧、綠色能源產業進行投資,在計算資本適足性(RBC)時,應可將其歸入專案運用公共及社會福利事業投資,適用非關係人風險係數0.0128,關係人風險係數0.0565的計提標準。

整體而言,我國壽險業國外投資比例的增加,主要原因為解決利差損及提高收益,與其他國家壽險業資金用於國外投資比重不高的狀況,不盡相同,況且壽險業資金用於海外投資,對外匯市場的供需平衡有所助益。目前國內投資標的方面,較受到壽險業青睞的除了國際板債券外,尚有追蹤海外債券為標的並在台灣發行、以新台幣計價的債券ETF。

回顧國內近20年的市場利率環境,雖部分壽險公司逐漸擺脫利差損,但仍有國際財務報告準則趨嚴,即2026年正式接軌IFRS17後,壽險業損益將由原先的「保費收入」改為「保險收入」決定,當然尚有壽險業資金去化流向等難題。未來壽險業除了須在國外投資限額下追求收益性,也需視負債組成而決定資產配置策略,並回歸人壽保險的保障本質,降低對高儲蓄性質保單的銷售訴求。