金融科技

2023年4月

ChatGPT引爆熱潮 投資亮點與風險齊來

新一波AI人工智慧應用巨浪將至,近期大型語言模型及生成式AI的快速發展,已成為不可逆的智能科技潮流。AI發展所必備的科技糧草會隨著產業成長而蓬勃,相關投資布局值得投資人著墨。

隨著兔年新春到來,世界紛擾彷彿並無停歇的態勢,從美中間諜氣球紛爭、戰爭糧食通膨與禽流感帶來的雞蛋荒、矽谷銀行倒閉所引發的美國歷史第二大金融機構接管案、瑞士信貸危機可能激發下一波金融海嘯,全球可說天無三日晴,我們老百姓則是人無三兩銀。與此同時,美國除了以去年通過的《晶片法案》促進境內半導體生產來降低依賴海外代工,也持續加大對中國科技出口管制的力道。中國也在今年兩會中決議大幅提升軍事預算(年增7.2%,為近5年次高),強調糧食、能源安全及科技的自立自主,新增監管單位國家數據局來統籌數據資料、數位資源等工作,重組科學技術部、組建國家金融監督管理總局加強科學技術、金融監管。不難想見,中美已在為潛在衝突做準備,而非口頭提及競爭的未來。

當我們體認到以上詭異的國際情勢不可避免時,必須思考台灣身為科技島,更應迫切規劃發展的因應方向。筆者在過去著作曾提及太空市場、數位基建、基因編碼、綠色能源、無人機生態圈及水經濟等議題的國安經濟重要性,但在前進的路徑上,除了需要相關法令與政策搭配,如何支持人工智慧發展以更快速達成目標和持續有效率的優化管理,則是我們在這裡需要思索的課題。

智能科技潮流不可逆 ChatGPT誰與爭鋒

在ChatGPT去年11月問世後,相信讀者們已經觀察到一波新的AI人工智慧應用巨浪將至。過往不同AI工具可達成的單一任務,ChatGPT可以將這些能力整合至單一平台,也能比傳統ChatBots接收理解更長串的人類指令和問題。在短短幾個月,我們已經看到ChatGPT可以通過基本法商學院考試、為工程師進行程式編碼/偵錯、書寫長篇文章及更擬人的回答較多元的客戶問題。當然,筆者的學界友人依然可以在測試中找出ChatGPT回應準確度等問題,但如工業革命的蒸汽機,以機器取代人力、畜力生產,火車取代了傳統馬車運輸的大趨勢,相信近期大型語言模型及生成式AI的快速發展,已成為不可逆的智能科技潮流。

過往以Google、Meta、微軟、蘋果等少數科技龍頭所主宰的AI開發,也因為OpenAI允許第三方開發者利用API將ChatGPT整合到他們的網站、產品和服務中,增加了更多產業和新創業者發想空間。一個百家爭鳴的人工智能時代即將開啟,未來AI僅是模擬人類行為的自動化輔助工具,抑或有天取代人類而可獨立自覺思考的新思想智能,尚待科技演化觀察。無庸置疑的是,新投資契機與風險將蜂擁而至,我們雖無法立即預測AI最終可發展到達的境界,或由哪套演算法勝出(除了ChatGPT,還有AI21 Jurassic-X、Anthropic NeevaAI、Bard、Codex、Copilot、Google LaMDA、InstructGPT等),AI必為產業效率帶來新一波革命。我們也可以將AI視為一個未來重要的客群,了解AI的消費需求為何,搶先掌握相關的投資先機;反之,AI風險在哪,並且進行相關防範管理。

AI發展必備科技糧草 隨著產業成長蓬勃

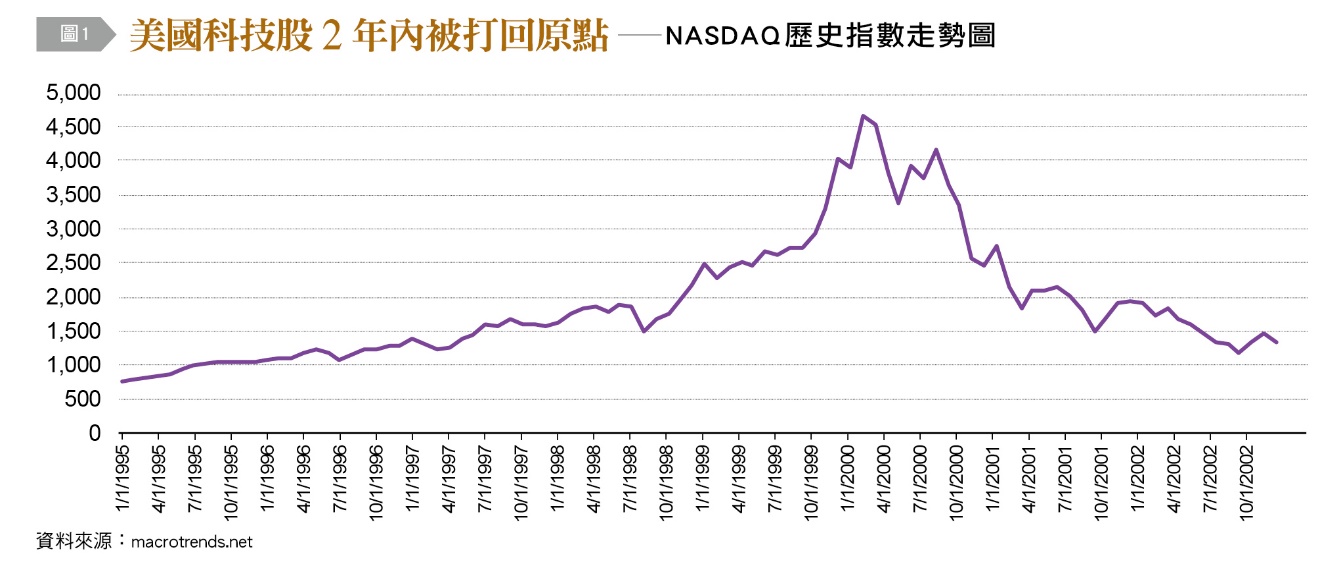

如網路泡沫時代,投資人自1995年瘋狂追逐.com相關股票,直至2000年一連串網路公司如Pets.com的倒閉,導致美國科技指數NASDAQ在2年內幾乎被打回原點[圖1],不難想見,在AI興起的時刻,市場必定會出現成千上萬的AI演算及應用公司集資。相信讀者們也對區塊鏈和加密貨幣記憶猶新,百家爭鳴中,還是不免會有劣幣加入及倒閉潮隨之而來。當然,新興AI科技是否會快速蓬勃發展,也取決於後續利率環境友善程度,以及主管機關相關法令規劃鬆緊態勢。

五大AI因素 值得布局

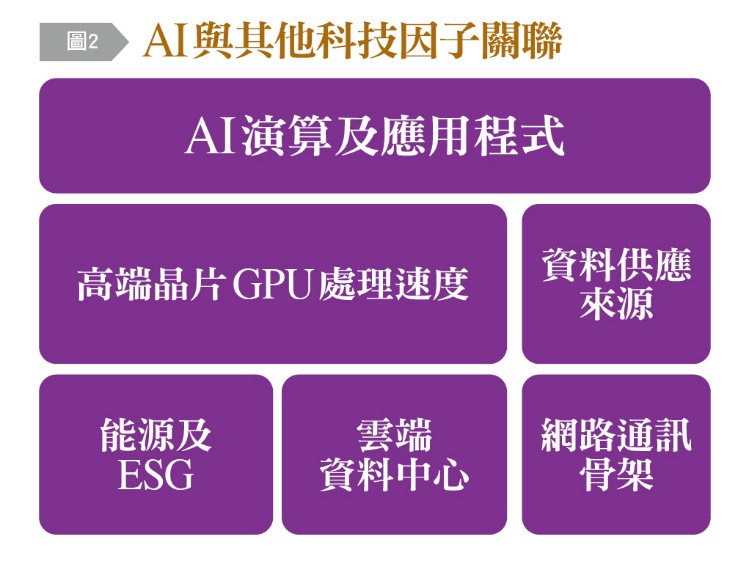

筆者無法對個別AI相關公司做評斷,但相信AI發展所必備的科技糧草[圖2]會隨著產業成長而蓬勃,這也是讀者可以考慮較為安全的相關投資布局,而不盲目只投入AI開發與應用公司。筆者也針對這些AI關鍵因素提供淺見,供參照如下:

A.高端晶片與GPU處理速度

ChatGPT將AI應用帶入一個新紀元,當然AI有辦法快速學習處理問題及大量資料也來自於高端晶片及GPU運用以加速物理模擬、資料運算及圖形處理等工作。相信投資人對於TSMC、NVIDIA、ARM在此領域的龍頭地位應該不陌生。

B.資料供應來源

AI模型準確度必須依賴大量的訓練及測試資料,如何取得有效數據或另類資料(如衛星圖像、社群評論等),即是AI可否進行後續分析工作的關鍵。除本文開頭提到的高科技業者,其他美中數位平台與電動車業者如Tesla、TikTok、Tencent等,也都掌握相當大量的個人行為資料,這也是為何歐美政府開始對資訊管制趨嚴,包含FBI最近提及台海衝突時,中國可以運用TikTok數百萬人資料來影響公眾對戰爭的意見。如何建構安全資訊平台,已不僅是一個投資議題。

C.能源與ESG

在高速運算大量資料的背後,可以想見電力的消耗會隨著AI應用而倍增。目前許多高科技公司很難完整公開AI碳足跡,但在氣候劇變的環境威脅下,我們必須知道AI經濟應用價值下的ESG成本為何。當然也可從另一角度思索,可否讓AI協助找出最優化的能源/綠能運用方式以減少碳排放等環境議題。

D.雲端資料中心

雲端概念不僅是在建構AI所需要深度學習的大量資料,也可以將核心處理器、GPU做適當的分散構建以達到合適的運算效能管理。當然,資料中心的周遭能源與水供應穩定度是決定其長期利用率與營利能力之關鍵。

E.網路通訊骨架

最後,不論在AI雲端運作或將結果提供予終端使用者,如果其分析判斷有大量資料需求、緊湊的時效性限制,如程式交易執行,甚至是戰爭載具的控制,那麼如何搭建安全、高速、多管道的網路骨架也勢必成為AI投資需求重心。

確保AI存在限制 避免釀成替代危機

當人們知道AI可以取得競爭優勢後,如諾貝爾經濟學得主John Nash的賽局理論,私心必然驅動個人、企業、政府想盡辦法取得戰略領導優勢。在此假設下,筆者可以想見,AI對人類威脅可以小至替代人腦可以處理的經濟工作,如文書整理/翻譯、圖文內容創造/程式編碼+偵錯/驗證、數理分析、客戶服務、虛擬對話、專案進度管理、研發方案、優化方案等,大至AI產生獨立判斷下,了解可支配大多數人類的魔鬼終結者局面。如果我們要避免在AI下全盤皆墨的雙輸,那就必須在享受AI夕陽無限好,只是近黃昏時,確保一定規則限制存在AI內,以避免人類和平外的AI替代危機。

過完2023年動盪的第一季,筆者還是寄望有天機器人可以「昨夜星辰昨夜風,心有靈犀一點通」的理解筆者內心想法,來自動完成今日文章。在那不須敲鍵盤一刻來臨前,筆者還是先盡一己綿薄之力,分享予讀者們洞悉AI投資管理潛在契機與發展不確定風險之微妙平衡。當然AI商機依然是處處聞啼鳥,投資回報和風險如電影《女人香》中的tango翩然起舞名言:「No mistakes in the tango, darling, not like life. If you make a mistake tangoes up, just tango on.」即使過往的歷史錯誤也一再偶然上演,但筆者深信,對高科技演進趨勢要如蘇軾的〈望江南‧超然台作〉,「休對故人思故國,且將新火試新茶」來掌握未來AI機遇。如果我們真的邁向AI音樂終章,那我也希望如歌手Ed Sheeran-Thinking Out Loud的歌詞:「And, darling, I will be loving you'til we're 70」,不放棄投資科技的堅持。(本文作者Black Bubble現任職台灣外商銀行,曾於亞太數家外商銀行及金融資訊業任職業務及管理層)