永續金融

2026年1月

COP30靠「混合金融」讓綠色資產翻身

全球氣候年度盛事、2025年「第30屆聯合國氣候變遷大會」(COP30)籠罩在美國缺席的陰影下,加上產油國強勢反對將「淘汰化石燃料」列入會後協議,使得輿論聲量似乎不如前些年來得熱絡。尤有甚者,竟以減碳成效不彰為由,質疑能源轉型對抗地球暖化的必要性。然而,COP30真的完全一事無成嗎?倒也不盡然,暫且不論敏感的能源議題,畢竟其背後還牽扯到地緣政治及各國政經角力等複雜因素,COP30至少就自然生態保育跟氣候變遷調適的資金籌措,與會國家仍盡力達成若干共識,而其背後涉及的資金來源調整、效益具體衡量等課題,值得逐步邁入永續金融深水區的台灣格外留意。

巴西身為COP30的東道主,特別挑選緊鄰亞馬遜雨林的城市貝倫(Belém)舉辦,就是期盼會議能夠聚焦在「熱帶雨林與自然保育」有關議題。亞馬遜熱帶雨林向來被譽為「地球之肺」,惟長期飽受氣候變遷威脅,熱帶雨林有逐步轉為莽原的趨勢,雨林面積縮減不僅讓碳匯功能嚴重受損,也同時影響在地原住民的生活權益。

其實對地球而言,森林不只是二氧化碳的儲存倉庫,維護生物多樣性也有助於使生態系統更具韌性,從而提高吸收、儲存二氧化碳的能力。過去30年間,氣候變遷因應對策較側重於加速技術轉型、提高能源效率以降低溫室氣體排放量,但穩定氣候除了依靠人為力量,自然生態也扮演著關鍵角色。例如根據美國氣候暨能源解決方案中心(C2ES)的研究報告,若各國氣候政策能夠同步加強生物多樣性行動,像是恢復林相、設置保育區、推動濕地復育等,每年就可再減少約5億噸的碳排放量。

這正是為何COP30將自然保育列為核心議題之一,期望能找出「以自然為本」的氣候變遷解決方案,乃至於從策略研擬邁向實際行動,譬如為自然保育挹注更充裕資金。為此,巴西發起所謂的「熱帶森林永久機制」(Tropical Forests Forever Facility, TFFF),希望從資本市場募集達1,250億美元的永續基金,針對全球74個開發中國家,涵蓋亞馬遜、湄公河等流域合計逾10億公頃的熱帶與亞熱帶森林,藉由基金投資收益提供森林保育穩定的財務支持。

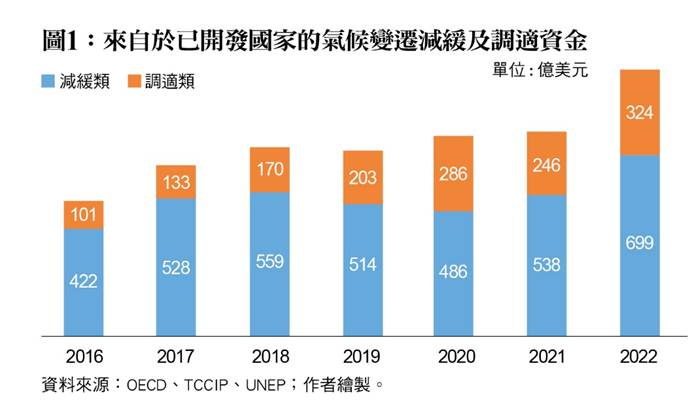

當然,不只自然保育,調適氣候變遷之影響同樣需要資金支持,因此,COP30亦決議通過全球氣候調適資金應增加2倍的目標,以確保能有足夠資源應對日趨頻繁的風暴洪水或熱浪乾旱等極端天氣。尤其在COP30閉幕後不久,東南亞地區隨即遭遇世紀洪災,釀成上千人死亡、逾百萬人流離失所,經濟損失更是不計其數,顯見擴增氣候調適資金規模已是刻不容緩。其實在2024年的COP29,已開發國家就承諾最晚於2035年前,每年挹注3,000億美元用於協助開發中國家對抗氣候災害,本屆則又進一步目標加碼。

上述兩項資金方案的用途,雖說看似不同,但實際上都是希望引導資金填補推動永續發展所需資金缺口。坦白說即便COP會議長年呼籲資金投入氣候調適用途之急迫性,但調適類型的資金規模始終遠少於減緩類型,兩者之間差距甚至可達兩倍多。背後原因應該與財務自償性脫離不了關係,減緩類專案如裝置再生能源設備,因為可透過售電產生現金流量,本就是金融市場熱門投資標的;但調適類資金則多用於防災、水資源管理甚或公共衛生等基礎建設上,能夠創造的金流對比之下較為有限。遑論近年才獲得較高關注的自然資源保育課題,囿於相關制度配套未臻健全,募資規模也就難以顯著成長,像是森林復育投入資金,依據世界銀行統計過去10年間僅動員到58億美元。

不難發現與氣候變遷調適或自然資源保育有關的資金方案,多數瀰漫著濃厚的公部門色彩,不論是政府直接編列預算補助,抑或為跨國財務捐助機制。例如由美國主導的《21世紀美國—太平洋島嶼夥伴關係》(Roadmap for a 21st-Century U.S.-Pacific Island Partnership),提供逾8.1億美元援助,用於太平洋島國之氣候變遷調適及永續發展。又如台灣亦與馬紹爾群島、諾魯、帛琉及吐瓦魯等友邦,共同設立氣候轉型基金,由我國外交部分3年捐贈300萬美元,以協助應對日趨嚴峻的極端氣候衝擊。

只不過川普上台後再次宣布美國退出《巴黎協定》,並決定脫離氣候財務援助行列,原先仰賴此部分資金之開發中經濟體必然首當其衝,這也是此次COP30將如何填補資金缺口列為會議主軸的主要原因之一。除了敦促已開發國家必須持續落實財務援助承諾,甚或要求擴充援助規模之外,更期望能改革永續資金來源結構與流動性問題,鼓勵民間投資以降低對於公部門資金的依賴,例如強化「混合金融」(Blended Finance)的應用,像是前述TFFF機制,就是典型的混合金融運作模式。

事實上,TFFF之概念是由國家投入前期所需資金,例如基金總規模若設定在1,250億元,則先由政府注資例如250億,剩餘的1,000億再嘗試從民間管道籌募。經由此種公私協力籌資的方式,其目的在於向民間資金發出正面投資信號、強化市場信心,甚至可設計機制讓公部門資金分攤風險或優先承擔損失,藉此降低私部門的投資不確定性,從而推升參與意願。同時利用這筆募集而來的基金,進行金融投資以創造固定收益,讓落實環境永續也能夠擁有長期穩定的資金支持。

對台灣而言,善用混合金融模式有效放大公共資金影響力,藉以撬動民間資金參與,理應是我國後續永續金融的重點推動方向。事實上,國內不乏混合金融相關制度並已行之有年,諸如信用保證基金、政府提供獎勵補助方案等,環境部在2024年底向國發會爭取百億成立的「綠色成長基金」亦屬此類,惟現階段資金用途仍多用在淨零減碳,氣候變遷調適及自然生態保育課題而相對較少提及,未來若能適度納入,應有助於提升我國氣候因應韌性。

其中,針對資金支持自然保育,尚有另一關鍵挑戰必須克服,即如何把生物多樣性「有價化」,也就是建立「生物信用額度」(Biocredits),亦為此次COP30討論焦點。其概念與碳權相仿,將自然生物多樣性的復育成果,轉化為可具體計算額度,讓企業得以交易買賣,也由於推動效益可具體衡量,有望因此提高資金投入意願。以英國為例,生物信用額度價格可達到每單位42,000英鎊甚至更高,通常保育物種越瀕危或越珍稀,甚至保育範圍擴大涵蓋到棲地、生態體系,生物信用額度價格自然就越高。

目前生物信用額度的計算,大多採「一籃子指標」(Basket of Metrics)的方式,將眾多不同的變數彙整為單一指數,比如把蝴蝶、蜜蜂等棲息地物種的豐富度與變化幅度,化整為單一指標,據以評估農耕土地生態的復原程度。即便具備此方法學,生物信用額度仍遭到各界質疑,畢竟生物信用額度比碳權範圍更加廣泛,當中還牽涉到物種、生態系及自然演變等複雜因素,尤其各地生態體系特性又迥然不同,要找出一套放諸四海皆準的衡量標準恐非易事,譬如衡量熱帶雨林跟極圈的復育程度就存有極大差異,且相較於碳權至少可用每公噸二氧化碳排放當量作為計算標準,生物多樣性的衡量涉及特定地理區域範圍、起始時間與有效期間之認定等課題,故迄今還未有一套各國普遍都能接受的可驗證指標與監測機制,透明度亦尚待提升。

換言之,生物信用額度的量測、驗證機制仍未完整,當然就無法像碳權已有具相當規模的交易市場,且能連結金融工具以引導市場資金。我國若想強化民間資金支持自然保育,從接軌國際建置科學指標到健全本土生物資料庫,逐步推動生物信用額度的制度化,將是未來必然得跨越的障礙。(作者為台灣金融研訓院金融研究所首席研究員)