觀點

2026年1月

2026年全球經濟展望 全球性金融風暴要來了嗎?

展望2026年的全球經濟,在實體經濟方面將會有兩個重大發展,一是中國經濟持續下行,有陷入通貨緊縮的風險,使得過剩產能與削價競爭外溢到全世界;二是AI產業革命會在美國主導下展開,2025年可視為是AI革命的元年。

在金融市場方面,人們擔心會不會出現「黑天鵝事件」。這有兩個可能的風險因素,一個是日本央行在12月的升息,將利率由0.5%上調為0.75%,也就是展開利率正常化的操作,逆轉過去30年的量化寬鬆政策,估計會推動利差交易的平倉,吸引大量資金回流日本,使得日圓會有升值的預期,那麼會不會因此對全球金融市場產生重大衝擊?另一個可能性是擔心AI產業會不會泡沫化,泡沫何時會破掉?

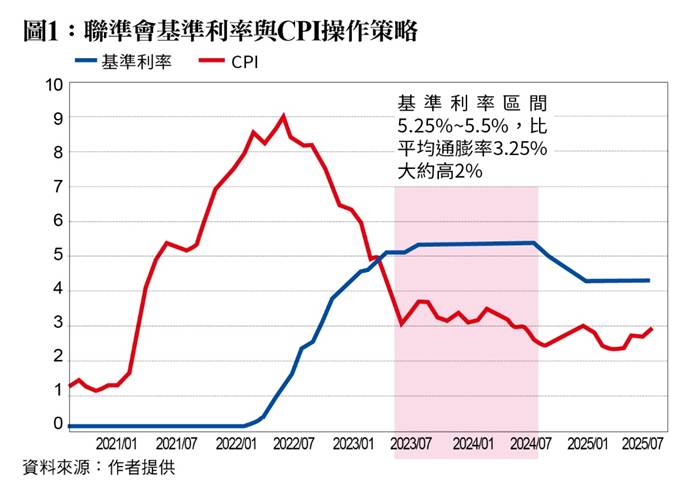

相對的,原本金融市場最關心的話題,是美國聯準會的降息操作。目前看來,這方面的不確定性大為下降,因為聯準會所追求的「最適貨幣緊縮策略」已經越來越明朗,可以區分為兩個階段:當通膨數據在3%以上時,聯準會將基準利率調升到超過通膨率2%(即8碼);一旦通膨率降到3%以下時,通膨放緩使得貨幣緊縮程度不用那麼高,而是將基準利率下調為超過通膨率3碼。

將此策略與實際情況對照,以消費者物價指數(CPI)為例,當它由9.1%降到3.0%時,停滯了一年期間降不下去,平均值約在3.25%,此時,利率維持在5.25%到5.50%區間,正好超過通膨率大約2個百分點。

隨著通膨率降到3%以下,聯準會開始降息,調降1%,到達4.25%到4.50%區間。然後暫停降息,觀察川普關稅對通膨的衝擊。在確認關稅衝擊是有限的,而且是短期性的,聯準會於是恢復降息操作,此時通膨率在2.3%與2.7%之間波動,平均大約是2.5%,可以讓基準利率降至3.25%到3.50%區間。

由暫停降息時的4.25%到4.50%這個區間開始降下來,那就是有4碼的降息空間。2025年已經用掉3碼,所以聯準會給的利率指引是,2026年上半年還有降息1碼的空間。

將來隨著通膨正常化,進入目標區的2%,那麼基準利率也要正常化,就是進入長期中性利率水平。聯準會估計是在2.75%到3.0%這個區間,這一來恰好讓基準利率比通膨率高3碼。也就是說,將來隨著通膨正常化,基準利率可以由3.25%再降到2.75%,還有2碼的降息空間。

值得注意的是,這樣的降息操作,是由過度緊縮調整為正常緊縮,並不是貨幣放水,或者是新一輪的量化寬鬆。

在這樣的背景下,展望2026年的全球經濟。首先談另外一個背景因素,中國經濟的持續下行,可以說越來越嚴重。房地產市場崩壞,出現所謂的斷供潮,許多買房的業主放棄繼續付房貸,出現法拍屋,使得房地產價格繼續下跌。地方政府的土地財政收入因此大受影響,出現財政危機。銀行資產出現大量的法拍屋,衝擊銀行的資產結構與流動性,形成潛在的金融危機。此外,中國房地產市場約占GDP的三分之一,而所謂新三樣(電動車,太陽能板,與電池)大約占GDP的10%,可發現,靠後者的過剩產能與對外傾銷仍然不足以填補前者的缺口。於是,持續看到失業的危機,以及外銷訂單的流失,使得沿海大城市的農民工大量回流農村。

也因此,中國經濟有陷入通貨緊縮的風險,表現在10年期與30年期的公債殖利率不斷下滑,以及資金持續外流。一個間接的信號是,2025年的貿易順差達到1兆美元,但是中國人民銀行的外匯儲備卻僅由3.2兆美元上升到3.3兆美元,顯示資金外流的情況相當嚴重。

緊接著,觀察日本央行的升息操作。簡單來說,日本央行的升息是在逆轉過去的量化寬鬆,會造成外流的資金回流日本,表面上會對美國與歐洲,還有新興市場抽回資金,但是由於中國的資金持續外流,正好提供日本展開利率正常化的空間,可以緩和對全球金融市場的衝擊。

日本央行在2025年12月升息1碼,由0.5%上升為0.75%,而美國在降息,使得美國對日本的利差正在縮小,有助於日圓兌美元的升值。

日本其實早就結束通貨緊縮狀態,因為通膨率超過2%以上已經有三年多。照理說,日本央行應該結束量化寬鬆,讓利率政策正常化,但是,日本央行認為目前的通膨是輸入性通膨,而且是短期性通膨,所以遲遲不肯升息。

如果國內需求足夠強大,這樣的通膨是良性的,央行就敢升息。一個重要的觀察指標是日本工資增長率。2025年春季勞資談判(春鬥)結果顯示,平均加薪幅度約為5.25%至5.46%,創下約34年來的新高紀錄,同時也是連續兩年加薪幅度都在5%以上。雖然這主要是大企業的工會談判結果,但是有助於拉升整體工資水平,這也是支持日本央行升息的一個因素。

接下來的問題是,日本要認真對抗通膨,讓利率追上通膨率是必然要的,目前的通膨率都在2%以上,估計基準利率至少也要調高到1.5%至2%之間,也就是說,日本的升息循環才剛剛開始。

其實,日本央行陷入一個「不升息的陷阱」:由於日本的利率比通膨率低,資金會外流,讓日圓的匯率比較低,於是進口的能源、糧食,以及其他原物料與機器設備變得比較貴,構成所謂輸入性通膨。這樣的通膨讓日本央行不敢升息,而正是因為這樣的不升息才造成日圓匯率持續走低,形成惡性循環。日本央行要對付這樣的輸入性通膨,就一定要大力跳出這個陷阱,面對通膨而展開升息操作。在此過程中,要展現堅定的態度改變市場的預期心理,讓日圓的升值化解輸入性通膨。

持續升息的預期會帶動日圓匯率的升值,於是會逆轉原先的套利交易,出現套利交易的平倉潮。這是因為投資人從日本借錢,付出比較低的利率,把資金移轉到美國或歐洲或新興市場,追逐比較高的報酬率,但是要面對匯率波動的風險,要擔心匯兌的損失會把利差吃掉。

日圓的套利交易規模估計有3.5兆美元,2024年8月5日日本央行將利率由0.25%上升為0.5%,已經有啟動一波套利交易的平倉,當時出現全球性股災,所以2025年12月的升息衝擊就沒有那麼大了。

當套利交易的資金要賣掉在美國、歐洲與新興市場的資產,會帶來賣壓,相當於日本在對其他地區抽資金,理論上會對全球金融市場帶來衝擊,幸好中國有資金外流,可以減輕這樣的賣壓,同時,美國聯準會也可以適度恢復資產購買,為市場注入流動性,所以,日本的升息估計不至於帶來全球金融市場的風暴。

除了美國聯準會降息之外,支持全球金融市場的另一股力量,是AI產業革命帶來的經濟前景。目前市場上擔心的是,AI產業會不會出現泡沫化?

從1990年代的資通訊產業革命來看,技術創新推動的產業革命,通常會經歷三個階段:第一個階段是基礎設施的投資,第二個階段是各種商業應用不斷擴展,第三個階段是市場過度樂觀造成資產泡沫,以及泡沫破滅。

目前,AI革命正處在第一階段,不但投資數據中心與算力中心,而且還要投資電力供應與運輸設施以支撐各個領域的AI運算。所以3年內,應該不至於有泡沫化的問題,但也許5年後,由於企業的營收與獲利持續增長,市場信心跟著上升,屆時很有機會看到資產評價過度樂觀,而出現泡沫化行情,而泡沫最後會因為利率的上升而破掉。

綜合來看,展望2026年經濟與金融前景,將會看到日本擺脫通貨緊縮,中國即將陷入通貨緊縮,美國的通膨會降下來,讓聯準會完成降息操作,之後,AI產業革命將成為主導因素,隨著資本的報酬率走高,利率也必然要走高,最終,隨著聯準會的升息,升到最後會把資產泡沫戳破,不過這已經是好幾年以後的事情了。

(作者為總體經濟學家,長期鑽研總體經濟、貨幣政策、地緣政治)