金融科技

2025年5月

存款代幣在夯什麼?

川普上任伊始即力推穩定幣監管,政策利多吸引美國金融巨頭響應,其中規模位居第五大的美國銀行有意發行存款掛鉤美元代幣,引發市場高度關注。穩定幣究竟能為銀行創造出多大商業效益,取決於主客觀因素,尚難以定論,但銀行握有資金及信賴優勢,參戰穩定幣市場,不只會為虛擬資產生態圈帶來漣漪效應,也可能對傳統金融服務造成衝擊。

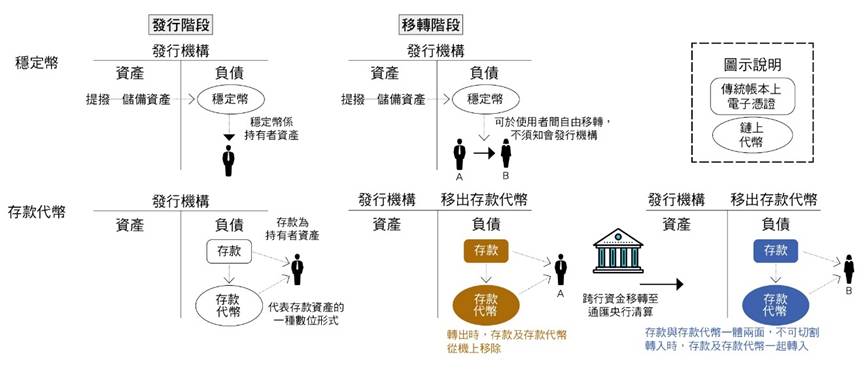

另一個有趣的議題是,美國銀行屬意的穩定幣為「與客戶存款帳戶掛鉤的美元代幣」,其應為國際清算銀行(BIS)於2023年所發布報告「Stablecoins versus tokenized deposits」中指稱的「代幣化存款」或「存款代幣」(Tokenized Deposit)。依據中央銀行於同年度發布的報告,「代幣化存款作為客戶存款的另一種數位形式,屬於持有人對銀行存款的債權表示,是一種在區塊鏈上運作,透過新技術形式呈現的商業銀行貨幣。」而穩定幣則為與特定資產掛鉤,使其交易價格維持相對穩定的加密資產。

存款代幣與穩定幣一樣同屬發行機構債務,持有者擁有兌償權,發行機構有義務根據承諾的方式將代幣所連結的法幣(或其他約定資產)依請求兌還給持有者,坊間因而常將存款代幣認為是穩定幣,但其實兩者在本質上有所差異。

究竟存款代幣特性為何?和一般的穩定幣有何不同?為何目前銀行所發行的數位代幣多以存款代幣為主?根據BIS定義,「存款代幣」係將原先存放於銀行系統中的存款憑證轉化為可於可程式化平台(通常為區塊鏈分散式帳本)中記錄與交易的代幣,由於交易條件係以程式碼寫入代幣,交易流程包括驗證、移轉及紀錄等,可由平台參與者直接發出程式指令加以啟動,不須繞道中介機構,而交易條件也可依實際需求做客製化調整,不像一般電子憑證只能套用系統平台預設的通用規則,因而可達到提高市場流通性、交易效率與彈性的目標。

此外,存款代幣價值來自於所連結之存款,因此,存款代幣移轉時,其所連結之存款亦須同步移轉,亦即銀行系統中的存款紀錄也會被同步轉讓給新的持有者。

穩定幣雖也屬於數位代幣的一種,但若進一步探究其發行與移轉流程,其與存款代幣的差異便昭然若揭。在發行階段,為保持良好的流動性,穩定幣發行前,發行機構需先提撥儲備資產存放於保管機構中;而存款代幣係用來代表銀行客戶存款資產的代幣,客戶存款設立在先,再有存款代幣。由於存款由他行轉入時,銀行已同步取得資金,因此,存款代幣發行時,銀行不須另外提撥儲備資產,此外,根據BIS定義,穩定幣係屬數位持有者工具(Digital Bearer Instrument, DBI),所有權歸屬於持有者(或控制者)所有,比特幣即是典型的DBI,任何擁有比特幣私鑰的用戶即可取得該比特幣的控制權,不須經過第三方機構進行身分驗證,同樣地,穩定幣交易驗證的重點在於控制權,而非身分,可匿名交易、自由移轉,無需依賴中介機構進行登記及驗證。

相反地,存款代幣既由銀行所發行,必須遵守主管機關對於銀行所發行金融商品的KYC監理要求,因此存款代幣通常歸類於非持有式數位工具(NonBearer Instruments),此類工具的特點為持有(或控制),並不等同於擁有所有權,依法合法持有(或控制)才算取得所有權,交易驗證的重點不只在於控制權,也在於身分確認,以釐清法律責任歸屬,也因此存款代幣通常僅於銀行體系內流通,不能自由移轉,並由銀行依據KYC規範,確保存款代幣移轉對象與資金用途的合規性。

此外,穩定幣移轉時,與其連結的儲備資產因係與穩定幣掛鉤,而非與持有者掛鉤,與所有權之歸屬無關,因此穩定幣移轉時,儲備資產無須移轉;然而存款代幣移轉時,所連結的存款亦須同步移轉,相關清算程序與存款無異,仍需透過銀行於央行的準備金帳戶來處理。

從上述的比較中可知,穩定幣在使用上所受的限制較少,比存款代幣更方便,但為何實務上銀行多是發行存款代幣,而非穩定幣?首先,發行穩定幣必須提撥儲備資產,依法儲備資產僅能投資於高流動性的金融工具,難免會限縮資金應用空間,存款代幣則無此疑慮;此外,穩定幣流通範圍大,通常有公開交易市價,當市場不確定性增溫致市價震盪時,也有可能會引爆大量贖回潮,對發行機構造成流動性壓力,存款代幣則因僅限於特定對象間移轉,流通範圍小,主要單純作為支付工具,無所謂的公開交易價格,也不涉及投資套利交易,流動性風險相對小很多。

全球存款代幣應用案例不少,其中最具代表性的莫過由MAS所主導的代幣化資產實驗專案(Project Guardian)中,由星國DBS及日本SBI金融集團共同參與的全球資金池(Global Liquidity Pool)建置計畫,該計畫目的是要讓來自全球的投資者可以使用DBS的新幣存款代幣(SGD),以及SBI的日圓存款代幣(JPY),來交易兩國的公債代幣(以下簡稱為SGS及JGB),系統內設立三大資產池,以演算法分別提供SGD/JPY匯價,以及JGB與SGS的報價(分別以JPY及SGD計價),資金池並擔任交易對手角色,同時透過智能合約,實現原子結算(亦及款券交割同步化),特別的是,為兼顧市場流通性及參與者身分控管,該計畫使用的是開放式平台,任何人均有機會實際參與平台運作(包括擔任流動性提供者、交易者等),惟須先從平台所指派的管理機構(通常為金融機構)取得憑證後,才能進行交易,驗證係透過公私鑰加密後的資訊進行,在確保個資安全的原則下,對參與者的合規性加以驗證。

存款代幣由銀行發行、可和傳統的商業銀行貨幣無縫接軌,不受營業時間限制且能有效精簡跨境交易流程,時效性要求高的各種跨境金融服務(特別是涉及大額資金移轉交易),因而成了目前全球存款代幣最熱門的應用場景。

然而,包括存款代幣在內的代幣化金融資產,多仍停留在實驗階段,原因之一為代幣化資產衝擊傳統金融交易模式,金融機構需要有不同的管理模式加以因應。舉例而言,代幣化目的之一係將原先由不同中介機構處理的交易流程透過鏈上平台與智能合約重新整合,然去中介化並不代表去中心化(或去管理化),在許多情況下(特別是敏感性高的交易),資產代幣化交易平台仍須有管理機構針對平台參與者進行獨立客觀的確認,中介機構仍然有存在之必要,惟將跳脫傳統的交易執行角色、朝更高層次的管理功能轉型,負責平台整體治理架構設計、交易驗證與監控。

代幣化資產係透過新的科技平台、商業模式與管理架構所孕育出的新型態金融服務,可讓金融業在所擁有的市場信任與健全的風控下,將角色從鏈下延伸到鏈上,並扮演鏈上管理者、流動性提供者、金融交易參與者等多樣角色。要將代幣化商機轉為獲利契機,則有賴業者與對代幣化經營策略做更前瞻全面的思考,並從人才、系統與管理等各面向建立扎實的專業實力,新加坡MAS甫於2024年11月宣布的「代幣化資產商業化」計畫,或可成為各國接下來推動資產代幣化商轉的參考指引。(本文作者陳緹珍為台灣金融研訓院金融研究所研究員,賴建宇為台灣金融研訓院金融研究所助理研究員)