觀點

2025年4月

兩堂價值1兆元的AI產業期中考

川普就任之後,美國股市就變成軟腳蝦,尤其引領風騷的科技龍頭股、AI龍頭輝達等公司,股價不斷重挫,加上中國人工智慧與大型語言模型公司DeepSeek的襲擊,去年熱到讓所有人都FOMO(錯失恐懼症)的AI熱潮,突然被送進冷凍櫃,懷疑論、泡沫論充斥,連身在其中的業者都擔心AI動能是否就此熄火。

就在「AI懷疑論」聲量日增的3月中旬,兩個重要的「320億美元大案」(超過新台幣1兆元)突然橫空出世,一個是AI算力供應商CoreWeave向美國證監會提出新股上市IPO申請,預估公司市值高達320億美元;其二是谷歌(Google)的母公司Alphabet拿出白花花的320億美元,以100%現金收購雲端資安公司「Wiz」。

在3月底新股上市的CoreWeave,是一家提供人工智慧算力的基礎建設公司,在全美國設立了三十餘個超級運算中心,購買大量的輝達晶片與Blackwell處理器微架構,讓客戶不用耗費巨資去跟科技龍頭爭搶輝達晶片、不用將資本重壓在資料中心,也不用煩惱資料中心所需要的龐大電力來源,藉由公用或是專屬雲端網路,使用CoreWeave的服務就可以滿足公司發展AI的需求。

CoreWeave向美國證監會申報的新股上市計畫,預計以每股47至55美元的價格,出售4,900萬股,募集約27億美元的資金作為公司發展所需,以這個價格推估,公司的上市總市值將高達320億美元(約新台幣1兆500億元)。

這是AI熱潮爆發後,金額最大的一家人工智慧公司新股上市案,而且由於CoreWeave最大的客戶是微軟、今年又剛剛與OpenAI簽訂一紙5年120億美元的合約,提供OpenAI運算服務,而CoreWeave所有超級運算中心都採用輝達的晶片與解決方案,輝達也是持有CoreWeave股權達5%的主要股東之一,有這麼多重量級的巨頭加持,使得CoreWeave新股上市成為萬眾矚目的焦點。

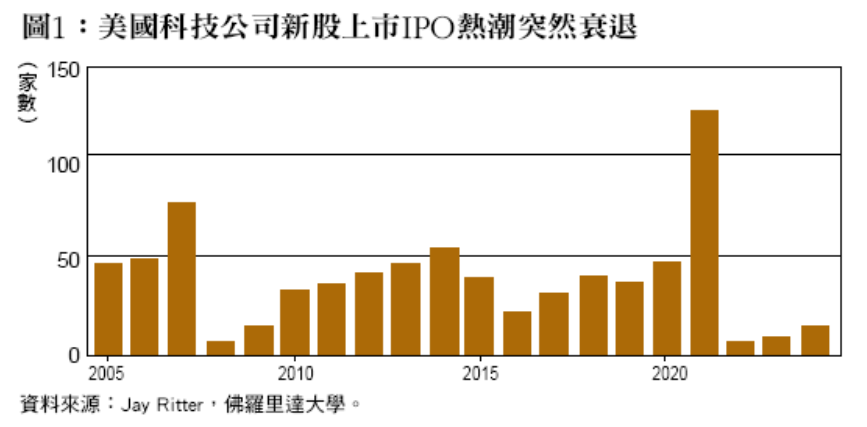

更重要的是,美國聯準會自2022年3月之後連續11度調升指標利率的「暴力升息」政策,瞬間戳破了COVID疫情期間吹出的股市泡沫,不只一大群穿著「破壞式創新」外衣的新科技公司股價瞬間泡沫化,連帶也造成美國科技公司新股上市家數暴減。因此,CoreWeave選在川普上任後美國股市不斷下挫的逆風下,遞件申請上市,募集資金以及上市後的股價表現不只是AI產業熱潮能否持續的風向球,對於更廣泛的美股IPO市場以及2025年的後勢發展,都是一堂極為關鍵的期中考。

CoreWeave公司發展充滿意外,這家公司原本從事虛擬貨幣挖礦業務,因為挖礦需求購買了大量的輝達GPU晶片,並且發展出獨特的技能來優化運算能力與能源使用效率。2020年公司將這個技術轉向發展資料運算中心,向客戶證明使用公司發展的運算中心架構加上SUNK、Tensorizer等軟體,可以大幅提升FLOPS(每秒浮點運算次數)的效率。

也就是說,CoreWeave的商業模式類似台積電晶圓代工的概念,超級運算中心動輒數十億美元的投資,是谷歌、亞馬遜、特斯拉、微軟等巨頭才有財力參與的軍備大賽,但是CoreWeave作為第三方服務商,可以提供更高的效率、更有利的財務成本,替科技巨頭以及無法與科技巨頭競爭的企業來發展AI服務。

從公司向美國證監會提出的資料看來,CoreWeave的業務的確正在高速增長,2022年公司全年營收才1,580萬美元,23年就跳升到2.29億美元,24年更暴增737%,繳出年營收19.15億美元的成績單。公司目前運營超過30個超級運算中心,擁有超過25萬顆輝達GPU,無疑是頗具規模的軍火商。

但是,24年將近20億美元的營收,有62%來自單一客戶「微軟」,客戶依存度過高,也是公司未來發展的障礙,因此CoreWeave為了順利上市,一邊跟OpenAI簽訂5年119億美元的服務合約,降低對微軟的依賴度,另一邊也發行價值3.5億美元的新股給OpenAI認購,用股價增值的機會來換取OpenAI的高價合約。

幾乎與CoreWeave申請新股上市的同時,谷歌的母公司Alphabet也在3月18日宣布,將以320億美元、100%現金的條件,收購2020年才創立的雲端資安服務公司「Wiz」的股權,將Wiz納入Google Cloud雲端事業的部門。

谷歌這個鉅額的收購案,讓外界驚覺資安公司竟然有如此鉅額的價值,谷歌在2022年先以5億美元買下以色列資安公司Siemplify,接著又花54億美元買下Mandiant,去年就相中Wiz,一度出價230億美元提出購併要約,但是因為估值太高以及其他的障礙而未能完成,不料Wiz在短短1年內技能大幅精進,提出許多雲端業務最創新的資安解決方案,其他科技巨頭也加入競爭,今年只好將買價一口氣往上加了40%,將Wiz納入旗下。

一家雲端資安公司竟然價值超過新台幣1兆元(320億美元),這在過去是難以想像的天文數字,但是雲端業務已經成為科技巨頭最重要的業務,亞馬遜光是去年第四季的雲端業務營業額就高達288億美元,即使忽略成長率,換算成年率每年會有1,152億美元、相當於3.8兆元新台幣的生意,排名第二的微軟雲端事業年營業額也已經超過1千億美元,谷歌排名第三,去年第四季營業額120億美元,雖然不到亞馬遜的一半,但是谷歌正在急起直追,因此寄望藉著萬無一失、最尖端的雲端資安技術來凸顯谷歌雲端服務的特色。

谷歌股價在今年2月創下每股208.70美元的歷史天價後,也跟著大盤快速回跌到162美元,短短一個多月跌幅超過2成,但是谷歌在AI與雲端的業務都還在高速增長,排名第三的雲端業務年增長率逼近30%,而基期更高的亞馬遜與微軟雲端業務增長率則在15%至20%之間。

從CoreWeave新股上市,以及谷歌收購Wiz兩個指標大案來看,今年第一季美國科技股的回調,可能只是AI長線發展的一個休息站,科技巨頭們的AI戰局不只沒有熄火的跡象,實際上還在猛踩油門,只要川普的關稅大戰沒有造成全球經濟衰退,換檔再上的AI大戰,將會進入新一季的戰局。(作者為金融業資深工作者,長期觀察國際經濟與金融情勢)