永續金融

2025年3月

國銀永續力揭密

環境、社會及公司治理(Environmental, Social, Governance,ESG)議題日益受到全球關注,企業透過執行ESG策略,不僅能善盡環境社會永續責任,也能提升品牌形象與聲譽。金融業處於資源分配的地位,若能強化轉型因應能力並提升韌性,將能發揮引領各產業深化永續發展的角色。

若要成為ESG標竿企業,必須訂定更為前瞻及嚴格的目標,其他企業也能起而行,從學習標竿企業的作法做起,拉近與標竿企業的距離。

金融業作為資金分配的重要角色,相較其他產業的永續轉型壓力更大,必須要強化本身的資金影響力,才能對產業形成引導作用。近年金融業越來越重視參與永續相關評比帶來的經營效益,並參酌評比指標與評比結果,將之納入經營流程的檢核標準與投融資決策,進而提出創新的關鍵經營策略,透過永續績效的展現爭取投資人及客戶的認同。

2022年9月金管會接續推動的「綠色金融行動方案3.0」,除了續推以資金支持綠能產業的發展,涵蓋ESG等永續領域之外,行動方案3.0更進一步整合金融資源,推動我國2050淨零排放目標。

「綠色金融行動方案3.0」重點涵蓋「資金支持企業淨零轉型」、「蒐集建置企業碳排資料及強化氣候韌性」、「鼓勵金融業揭露減碳目標策略及自然相關財務資訊」、「普及永續金融證照及人才」、「精進永續金融評鑑及合作機制」、「提升國際影響力」等六大項目,透過政府、金融業及產業三力齊發,協力推動淨零轉型。

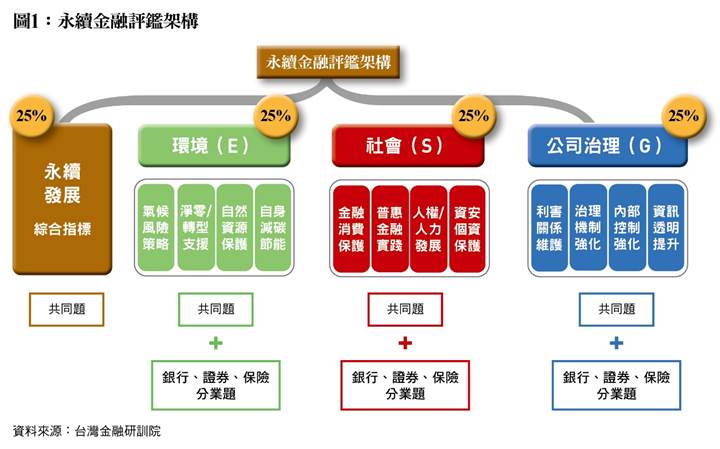

其中,永續金融評鑑指標是為建構兼容國內外永續金融發展趨勢,而參考國際標準及國內金融業發展進程,搭配現行「公司治理評鑑」指標項目及作法,所推出的評鑑機制,2023年首度實施評鑑。

2024年第二屆金融評鑑指標延續首屆的「永續發展綜合指標」與「環境(E)、社會(S)、公司治理(G)」三支柱指標,指標內容包括二大重點,第一是提升金融業本身「永續資訊揭露及風險管理」、「減碳及自然資源保護」、「弱勢偏遠及普惠支持」、「漂綠及詐騙防制」及「治理及服務品質」;第二是提升金融業對產業的「氣候風險因應」、「減碳盤查、資訊揭露及議合」、「永續轉型及改善計畫」及「環境汙染改善及自然生態保護」,涵蓋目前國際重要趨勢以及國內政策的推動方向。

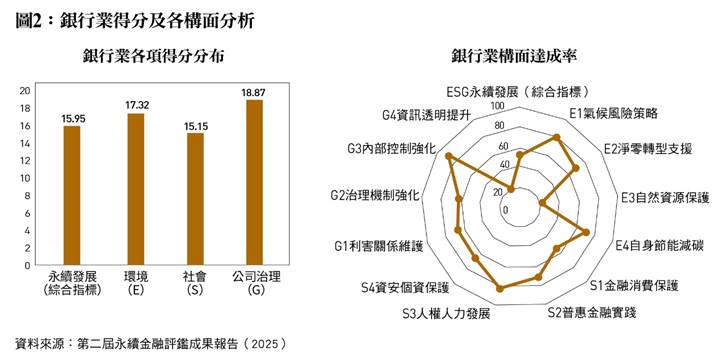

第二屆「永續金融評鑑」報告顯示,銀行業以「內部控制強化」、「人權/人力發展」及「氣候風險策略」表現最佳。

以國內銀行業平均得分而言,第二屆的綜合指標為15.95,環境(E)支柱為17.32,社會(S)得分為15.15,公司治理(G)為18.87;若比較「達成率」前三名來看,「人權/人力發展」穩健獲得好成績,「內部控制強化」及「氣候風險策略」因強化而有顯著進步,表示整體受評機構在這三面向的投入已有具體成效。

從表現最佳的三個構面分析,「內部控制強化」的評比當中,以受評機構設置董事會層級之功能性委員會,並訂定及督導風險管理政策與程序;董事會的執行績效至少每3年執行外部評估一次,並揭露執行情形及評估結果,以及內部稽核人員取得國際內部稽核師、國際電腦稽核師或會計師專業證照,這三項評鑑結果表現較佳。

在「人權/人力發展」方面,受評機構訂定友善家庭職場之相關計畫並揭露執行成果,訂定並提撥盈餘或編列預算執行員工永續轉型相關計畫,以及確實揭露員工人身安全與工作環境的保護措施與其實施情形,這三項的表現最優。

在「氣候風險策略」方面,主要以受評機構針對企業客戶實體與轉型風險、有評估與揭露對受評機構本身之影響,氣候變遷情境分析衡量實體及轉型風險,制定具體執行及管考計畫,以及就內部評估之重大氣候風險異常或特殊情況訂定相關因應措施,此3項評鑑結果有較佳的表現。

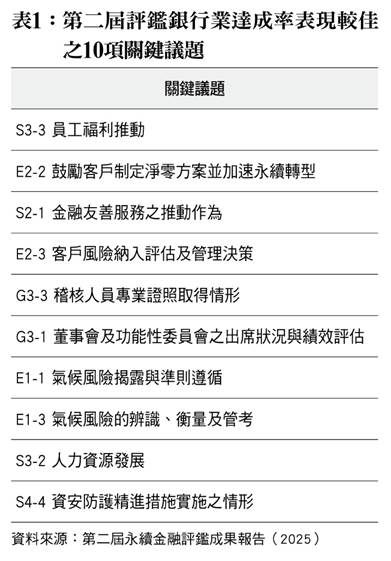

再進一步分析各構面下的關鍵議題,用以觀察受評機構更細部的永續作為,從第二屆評鑑結果可以看出,國內銀行業在員工福利推動、鼓勵客戶制定淨零方案與加速永續轉型、金融友善服務之推動作為、客戶風險納入評估及管理決策,以及董事會及功能性委員會運作、氣候風險、人力資源、資安精進等永續關鍵議題整體表現較佳。

如果將第二屆與第一屆的評鑑結果做比較,會發現在減碳目標之設定與國際倡議依循、鼓勵客戶制定淨零方案並加速永續轉型、資安管理方案之實施情形、客戶風險納入評估及管理決策、功能性委員會運作情形,這5項績效較明顯提升。

不過在「自然資源保護」、「治理機制強化」、「資訊透明提升」,包括受評機構鼓勵客戶推動自然生態保護之計畫及作為,是否有採取具體相關措施?任一性別董事在董事會的席次是否達三分之一以上?是否自願揭露董監事及高階主管的個別酬金?這三項對國銀來說難度仍高,使得整體受評機構的達成率仍然偏低,因此仍有努力空間。

金融機構參與國際評比或評鑑結果若表現出色,不僅有助於提升企業形象,更有利於爭取內外部可運用資源,持續擴大規模效益。大型機構雖然在評比上可能較具有優勢,然而,要成為「標竿企業」,最重要的能力仍屬「前瞻性」,也代表這些大機構必須率先訂定更為前瞻及嚴格的目標,並做出更多承諾,才能維持標竿企業的領先地位,中小型機構則可透過「永續標竿管理」(Sustainability Benchmarking),效法大型機構的作為,以系統化方式持續地提升永續績效,拉近與標竿企業的距離。(本文作者為台灣金融研訓院永續金融發展中心主任)