觀點

2025年1月

聯準會12月為何轉鷹?

美國聯準會(Fed)在2024年12月18日的最後一次利率會議上,態度出乎市場預期,轉為鷹派,金融市場一片錯愕,當天道瓊指數重挫達1,123點。

聯準會首先滿足市場的期待,降息1碼,在降息的幅度上,聯準會沒有製造驚奇,可是,在利率路徑指引上,聯準會調低了2025年的降息幅度,從原先指引的要降4碼改成只降2碼,於是市場把這樣的降息操作稱為「鷹派降息」。

Fed鷹派立場再升級

實際上,聯準會還有額外的2個鷹派訊息,分別是:第一,把通膨降到目標值2%的時間,從原本預期的2026年年底,延後1年到2027年年底;第二,將不緊縮也不寬鬆的所謂「中性利率水平」,從原本預期的2.75%到3.0%區間,調高到3.0%到3.25%區間。與9月利率會議的指引相比,這兩個訊息意味著聯準會要放慢降息速度。

問題來了,為什麼會這樣?背後的原因,將成為解讀2025年國際金融市場的關鍵。首先是聯準會對通膨持續下降的信心有點動搖。原本降息操作所面對的風險,就是擔心通膨的下降會停滯,以及通膨會反彈。聯準會此次的表態,無疑證實了這樣的擔憂。

關鍵在於會議前的12月11日,美國勞工統計局(BLS)公布11月「整體消費者物價指數(CPI)」的數據,年增2.7%,符合市場預期,但是略高於前值2.6%,還創下7個月來最高;按月來看成長了0.3%,也符合市場預期,不過創下2024年4月以來最大增幅,此前連續4個月都只成長0.2%。簡單講,年增率與月增率雖然都有符合市場預期,但是都略高於前值。也就是說,通膨的走勢不但沒有繼續下降,反而稍微走高。

聯準會青睞的通膨指標,就是去除波動性高的食物與能源的「核心CPI」,在11月年升3.3%,符合市場預期,且與前值持平;月增0.3%,也符合市場預期,且與前值持平,連續第4個月維持同樣的月增速。簡單講,11月的核心CPI看不到通膨的持續降溫,而且繼續維持在高於3%這個重大門檻之上。

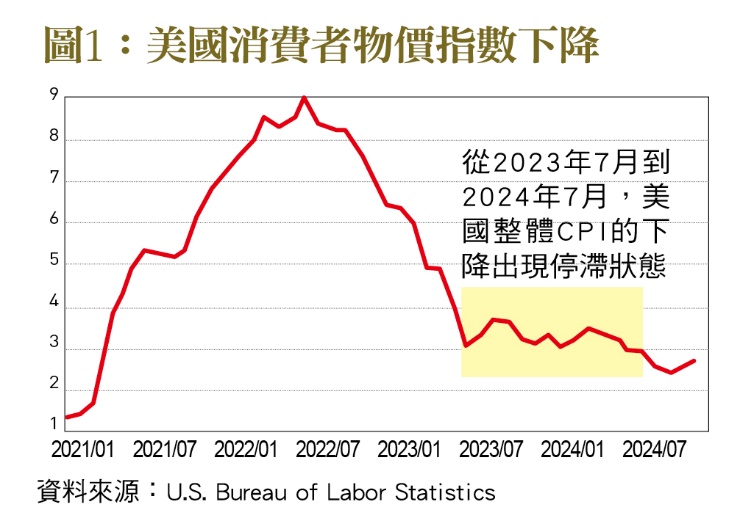

通膨停滯的現象曾經發生過,整體CPI的高點9.1%出現在2022年6月,之後一路下降到2023年6月的3.0%,這之後,通膨的降溫就停下來,從2023年7月到2024年7月,這個數據在3.0%到3.4%的區間盤整,遲遲沒有跌破3%﹝見圖1﹞。之後,2024年8月到11月這4個月的數據分別2.6%、2.4%、2.6%、2.7%。後面2個月通膨出現稍微走高的現象,這才是聯準會轉成鷹派的一個重要原因。

這裡我們用整體CPI來討論通膨的走勢,主要原因很簡單,那就是每個月上旬會先公布上個月的CPI數據,到了月底才公布上個月的個人消費支出物價指數(PCE)數據,所以對通膨的討論,會先用CPI數據來展開。

聯準會在升息循環時曾提過,升息循環的兩個風險是緊縮過度與緊縮不足,要平衡這個風險,聯準會的立場是,寧可緊縮過度而不要緊縮不足。

重蹈覆轍?恐重演70年代惡夢

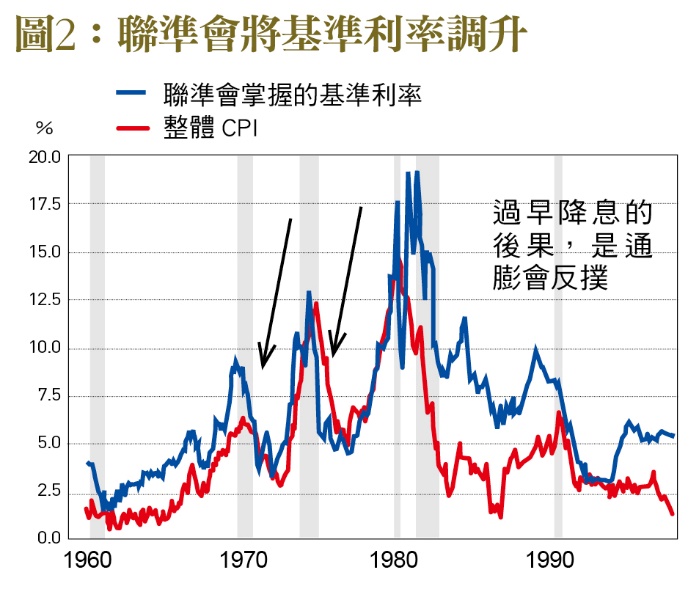

原因是1970年代的大通膨時代,聯準會在大幅度升息之後也曾經順應金融市場的期待,有2次降息,結果之後通膨都反撲,超過前高。通膨的惡化,最後逼得聯準會直接把基準利率升高到20%﹝參見圖2﹞。

到了降息循環的時候,聯準會面對的風險是過早降息與太遲降息,聯準會的立場是,過早降息是不適當的。因為在聯準會的思路中,﹝圖2﹞的印象仍然很深刻,過早降息造成挫敗的歷史經驗,仍然指導著今天的貨幣政策思維。

聯準會轉成鷹派的第二個原因是,應對川普的關稅所帶來的不確定性。川普第一任的時候對中國加關稅,美中貿易戰開打,第一批關稅的落實是在2018年,之後2年雖然繼續看到關稅,只是在川普的整個任期當中並沒有出現通膨壓力。

關稅沒有帶來通膨壓力,有以下原因:第一,中國出口商可以繞道第三國,來規避關稅。例如,可以整廠輸出到第三國,從第三國再出口到美國;或者先輸出半成品到第三國,然後完成最後的加工,再以第三國製造的名義出口到美國;或者先將各種種原料或成分先運到美國、墨西哥邊境,卸貨之後直接進入墨西哥,然後重新分裝打包,打上墨西哥的產地,再重新進入美國。

第二,中國出口商會自行吸收一大部分的關稅,以免加了關稅之後零售價格大幅走高,不利於市場競爭。這包括自行在別的地方降低成本,或者國家用出口退稅來幫助出口商降低成本等。

第三,如果一切辦法都用完了,最後還有一招,就是用本國貨幣貶值,來緩衝關稅的衝擊。在川普第一任的時候,美國對中國出口品的關稅平均在19.8%,人民幣的貶值幅度大約在10%到12%之間。如果川普第二任對中國加高關稅,例如調高到60%以上,那麼估計人民幣的貶值幅度會翻1倍,假設是20%,以1美元兌7.2元人民幣為基礎來試算一下,那麼有可能會貶到8.64元人民幣。

第四,就算這樣還不行,出口商終於必須漲價,那麼因為關稅而帶來的價格調整是短期現象:除非關稅稅率又再度調高,否則關稅帶來的,是短期價格走高,但是不會有持續性通膨壓力。這就好像颱風來的時候,蔬菜與雞蛋的價格會走高,但是颱風過後生產與運輸恢復正常,價格走高就是短期現象。

通膨怪獸難馴!Fed政策走鋼絲

聯準會對抗通膨,所擔心的是持續性通膨壓力,而不是短期性或一次性的價格走高。

第五,美國消費者支出當中,大約有18%到20%是買進口品,而這當中又有一部分才是來自中國。所以,那些反川普的美國媒體會誇大對中國加高關稅之後對美國通膨的作用。

雖然如此,美國聯準會仍然要針對川普關稅會出現的短期性價格走高的問題,加以密切觀察與防範,所以降息方面會放慢,沒辦法按照9月利率會議給出來的藍圖來操作了。當時的藍圖是,預期通膨會在2026年年底降到2%目標區,於是利率也要正常化,降到中性利率水平,當時預期在2.75%到3.0%這個區間。

聯準會的態度變得保守一些,是要觀察川普的關稅政策對通膨的影響,要確認是短期現象,對通膨影響是有限的。在這個過渡時期維持適度的貨幣緊縮,可能還是適當的。

聯準會這樣的態度基本上拉高了市場所面對的不確定性,於是當天美國三大股市指標都大跌,然後10年期公債殖利率走高,在4.5%附近,美元指數也走高,突破108,這些都是相當於在反映貨幣緊縮現象。

基本結論是美元指數將繼續走強,非美貨幣都會對美元貶值,使得他們境內的國際資金回流美國,這樣的資本外流可望讓美元指數保持強勁。(本文作者為總體經濟學家,長期鑽研總體經濟、貨幣政策、地緣政治領域)