法規與監理

2024年8月

台灣REITs潛力值得期待

專訪DWS亞太區投資長吳雙榮

立法院於5月初審通過修正「投信投顧法」,擬開放「不動產投資信託基金」(Real Estate Investment Trust, REIT)可採基金架構發行,引起國際業者的重視。長期專注於REITs市場的德意志資產管理(DWS)亞太區投資長吳雙榮(Ivy Ng)說,只要發展得宜,台灣市場的潛力值得重視。

REITs是DWS實質資產團隊重要的業務項目,吳雙榮自2013年起在DWS擔任實質資產資深經理人專責不動產業務,並於2023年起擔任DWS亞太區投資長,持續關注台灣REITs法規的發展。她說,台灣的數據中心、工業及物流中心、辦公室大樓、商用不動產,乃至於具ESG概念的綠建築,對於國際機構投資人都很有吸引力。

市場應具備一定規模的流動性 才有機會蓬勃發

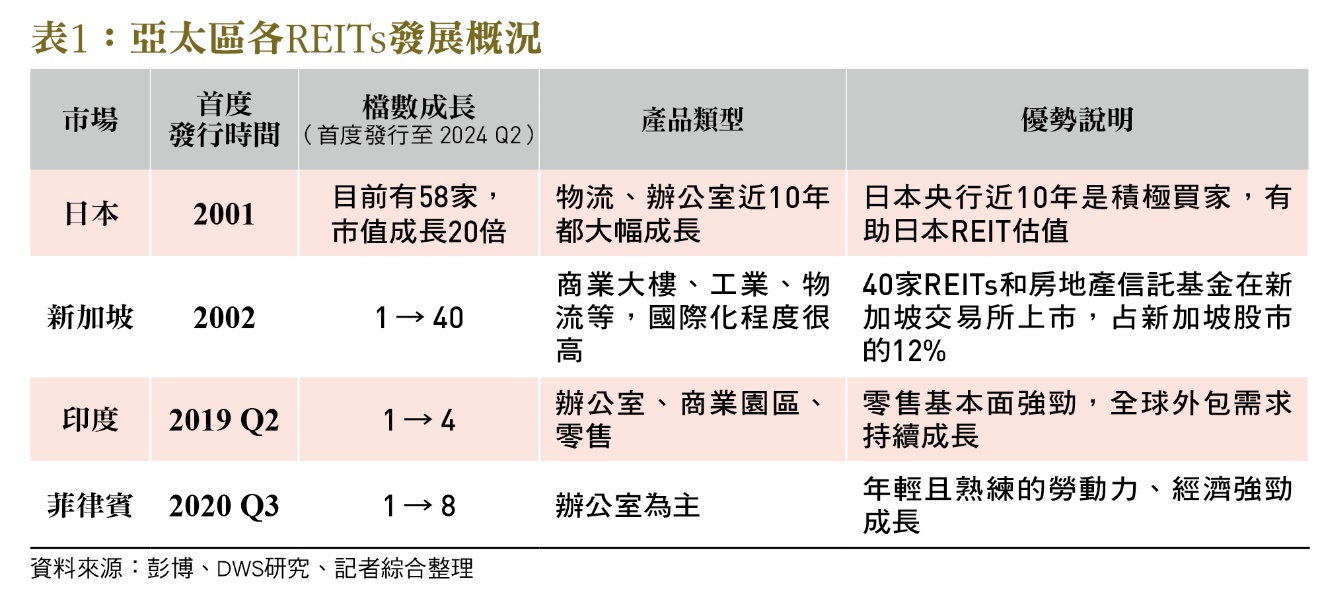

吳雙榮說,以國際市場為例,只要每個REITs商品的資產規模能達到10億美元(超過新台幣300億元),市場活絡具流動性,且有不同類型的REITs商品,以便投資者有更多選擇,國際機構投資者自然有興趣挖掘投資價值﹝表1﹞。

REITs是將房地產資產從直接所有權轉移到上市所有權的重要管道,美國自1960年代就開始發展,是最成熟的市場;亞太地區發展較早的是日本、香港、新加坡;其他新興亞洲由於投資發展限制或稅務影響等因素,發展腳步較晚。印度、菲律賓和中國等國家,最近這幾年也開始發展。

在亞太區REITs市場,大部份市場如日本、澳洲及香港的REITs資產都是集中於當地不動產,新加坡是唯一的例外。除了集中於新加坡資產外,也積極加入海外資產;香港市場成長緩慢,因為開發商沒有太多稅制的優惠以鼓勵將其租賃資產拆分為REITs。此外,香港REITs的交易價格遠低於帳面價值,影響了開發商上市REITs的意願。

借鏡亞洲市場成功案例 他山之石可以攻錯

新加坡65%以上的REITs與新加坡主權基金淡馬錫控股有關,具有高品質資產、良好的公司治理、較低的借款成本,和較低資產管理費用的優勢。過去13年,新加坡透過首次公開募股和二級配售,REITs市場以10%的複合年成長率成長。

新加坡政府透過稅收政策支持措施,積極支持REITs的發展,並鼓勵國際REITs前往掛牌,是亞洲(日本除外)最大的REITs市場;最近5年,新加坡REITs在全球房地產指數中的權重增加了50%以上。目前新加坡REITs9成以上都持有海外資產,占總資產規模44%以上,涵蓋澳洲、美洲、歐洲、日本和中國等各個地理位置。

吳雙榮形容:「透過一個新加坡市場,幾乎可以獲得全球REITs迷你版本的投資機會。」此外,新加坡REITs產品中,也涵蓋工業和物流的REITs,在電子商務成長和人工智慧繁榮等結構性趨勢中,使投資者能夠從中獲利。

其他亞洲國家也開始發展REITs,印度首檔REITs於2019年第2季推出,目前已發展了4檔REITs,產品類型不僅有辦公大樓,還包括商業園區、零售,由於印度是全球外包服務中心,市場長期潛力看好。

滿足國際法人資產配置需求

菲律賓則是在2020年第3季推出首檔REITs,目前有7檔,但產品以辦公大樓為主。至於中國大陸,也是REITs快速成長的市場,從2021年第2季原先推出9檔REITs,到目前已發展成32檔,資產類別多元,包括收費公路、工業園區、汙水處理廠和物流倉庫等基礎設施專案,還有再生能源、經濟適用房和旅遊相關的資產或專案,最近則允許一些商業資產上市。

對於最近幾個新興亞洲國家開始發展REITs,吳雙榮分析,與房地產發展的週期有關。不論是1990年代的日本或2021年的中國大陸,REITs的快速發展也是在經歷地產開發的高速獲利時間後,發展商更有意願去把資產打包成REITs套現,投資者也因不動產可有一定程度的收益率,仍然算是良好的投資標的。吳雙榮說,舉凡退休基金、保險公司等機構投資人,由於有資產配置需求,都會投資於REITs產品。

至於法人資產到底應配置多少比例在REITs及實物房地產?吳雙榮說,法人機構各有不同需求,但參考DWS與新加坡政府投資公司(Government of Singapore Investment Corp, GIC)於2023年共同出版的論文可以發現,實質資產投資組合的投資比例如果能控制在9成於實物房地產、1成於REITs投資,風險與報酬的回報率相對較高。

台灣的REITs市場即將邁向新的里程碑,新增不動產投資信託基金(REITs)可採基金架構發行;吳雙榮表示,國際投資者最看重REITs的資產要能靠自身營運而成長,這包括租金成長與出租率持續成長,除此之外,管理人是否有能力透過併購合適的物件來擴大其REITs資產規模、增加未來優勢,並且在不同的利率環境下都能維持健全的資產負債表,更是評估REITs管理能力的重要依據。(本文作者為退役記者,長期觀察國際金融時事)

Profile 吳雙榮(Ivy Ng)

現職:DWS亞太區投資長、亞洲(日本以外)流動實質資產團隊的高級投資組合經理

學歷:美國哥倫比亞大學商業新聞學碩士、香港中文大學心理學學士

經歷:•領盛投資管理亞洲房地產證券研究分析師

•《iMoney智富雜誌》創始成員

•香港經濟日報(HKET)財經記者

•諾貝爾經濟學得獎者孟岱爾的研究助理

著作:《經濟觀察—QE效應新世界投資策略》